Advertisement

Anleger sind trotz eines Kurssprungs von 27 % noch nicht ganz von den Erträgen der Graham Corporation (NYSE:GHM) überzeugt

Trotz eines bereits starken Laufs haben die Aktien der Graham Corporation(NYSE:GHM) in den letzten dreißig Tagen um 27 % zugelegt. Blickt man etwas weiter zurück, so ist es ermutigend zu sehen, dass die Aktie im letzten Jahr um 90 % gestiegen ist.

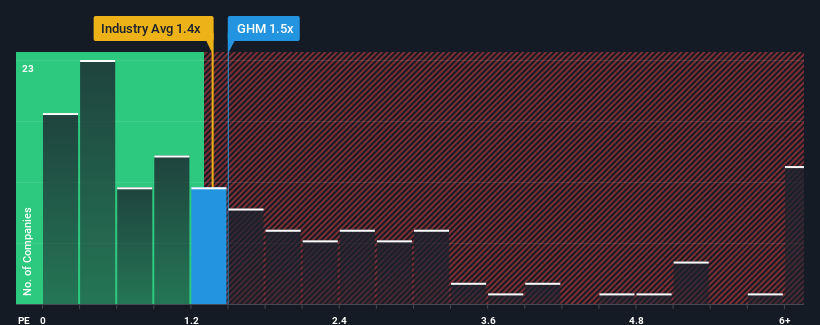

Trotz des kräftigen Kursanstiegs dürfte es immer noch nicht viele geben, die Grahams Kurs-Umsatz-Verhältnis von 1,5 für erwähnenswert halten, wenn das mittlere Kurs-Umsatz-Verhältnis in der US-Maschinenbaubranche bei etwa 1,4 liegt. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das Kurs-Umsatz-Verhältnis gibt.

Sehen Sie sich unsere neueste Analyse für Graham an

Was bedeutet das Kurs-Umsatz-Verhältnis von Graham für die Aktionäre?

Mit einem Umsatzwachstum, das die meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich Graham relativ gut geschlagen. Es könnte sein, dass viele erwarten, dass die starke Umsatzentwicklung nachlässt, was das Kurs-Gewinn-Verhältnis (KGV) nicht ansteigen lässt. Wenn Sie das Unternehmen mögen, werden Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien aufkaufen können, solange es nicht ganz so günstig ist.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Graham ansehen.Wie entwickelt sich das Umsatzwachstum von Graham?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Graham ein ähnliches Wachstum wie die Branche erzielen.

Betrachtet man das letzte Jahr des Umsatzwachstums, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 17 %. In den letzten drei Jahren ist der Umsatz insgesamt um hervorragende 89 % gestiegen, was auf die kurzfristige Entwicklung zurückzuführen ist. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnet hat.

Die Schätzungen der beiden Analysten, die das Unternehmen beobachten, gehen von einem Umsatzwachstum von 6,2 % im nächsten Jahr aus. Das ist deutlich mehr als die 1,7 % Wachstumsprognose für die gesamte Branche.

Vor diesem Hintergrund finden wir es interessant, dass Grahams Kurs-Gewinn-Verhältnis (KGV) dem seiner Branchenkollegen sehr nahe kommt. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Was können wir von Grahams KGV lernen?

Die Aktien des Unternehmens haben sich deutlich erholt, und das Kurs-Gewinn-Verhältnis von Graham liegt jetzt wieder im Bereich des Branchenmedians. Normalerweise sollten wir bei Investitionsentscheidungen nicht zu viel in das Kurs-Umsatz-Verhältnis hineininterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Trotz verlockender Umsatzwachstumszahlen, die über denen der Branche liegen, ist Grahams Kurs-Umsatz-Verhältnis nicht ganz so, wie wir es erwarten würden. Wenn wir einen starken Umsatzausblick sehen, bei dem das Wachstum über dem der Branche liegt, können wir nur vermuten, dass die potenzielle Unsicherheit in Bezug auf diese Zahlen das KGV leicht unter Druck setzt. Wenn Sie jedoch mit den Prognosen der Analysten übereinstimmen, können Sie die Aktie vielleicht zu einem attraktiven Preis erwerben.

Das allgegenwärtige Schreckgespenst des Anlagerisikos muss immer berücksichtigt werden. Wir haben mit Graham 1 Warnzeichen identifiziert, dessen Verständnis Teil Ihres Anlageprozesses sein sollte.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Graham unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement