Advertisement

Ist das Wachstum von GE Vernova nach der 74%igen Rallye und den Spin-Off-Nachrichten eingepreist?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob GE Vernova tatsächlich ein Schnäppchen ist oder ob die Wachstumsstory bereits eingepreist ist? Schauen wir uns die Zahlen an, um herauszufinden, wie die Aktie im Moment dasteht.

- Die Aktie ist im vergangenen Jahr um beeindruckende 74,2 % gestiegen und hat seit Jahresbeginn um 70,2 % zugelegt. Im letzten Monat sanken sie jedoch leicht um 1,4 %, was auf einen Stimmungsumschwung hindeutet.

- Ein Großteil dieser Bewegung geht auf die Nachrichten über die jüngste Ausgliederung von GE Vernova aus General Electric zurück, die die Anleger dazu veranlasste, ihre Erwartungen neu zu kalibrieren, da das Unternehmen seinen Platz als unabhängiger Akteur im Sektor der erneuerbaren Energien einnimmt. Die Berichterstattung über neue strategische Partnerschaften und die starke Nachfrage nach Wind- und Netztechnologie hat das Interesse des Marktes an der Aktie weiter angeheizt.

- Auf der Grundlage des Ansatzes von Simply Wall St erhält GE Vernova bei unseren Bewertungstests bisher 1 von 6 Punkten, es gibt also noch viel zu klären, wo der Wert wirklich liegt. Als Nächstes werden wir die wichtigsten Bewertungstechniken aufschlüsseln, und am Ende werde ich eine noch klügere Methode aufzeigen, um die Zahlen in einen Kontext zu setzen.

GE Vernova schneidet bei unseren Bewertungstests nur mit 1/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: GE Vernova Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell projiziert die zukünftigen Cashflows eines Unternehmens und diskontiert sie dann auf den heutigen Wert zurück. Auf diese Weise erhält man eine Schätzung des tatsächlichen Wertes des Unternehmens, der auf der potenziellen zukünftigen Leistung und nicht nur auf den aktuellen Gewinnen basiert.

Für GE Vernova beginnt die DCF-Analyse mit dem aktuellen freien Cashflow von 2,54 Milliarden Dollar. Die Analysten geben Prognosen für die nächsten fünf Jahre ab, wobei sie ein starkes Wachstum erwarten und davon ausgehen, dass der Free Cash Flow bis Ende 2029 8,30 Milliarden Dollar erreichen wird. Darüber hinaus wird ein weiteres FCF-Wachstum extrapoliert, wobei diese Schätzungen mit erhöhter Unsicherheit verbunden sind.

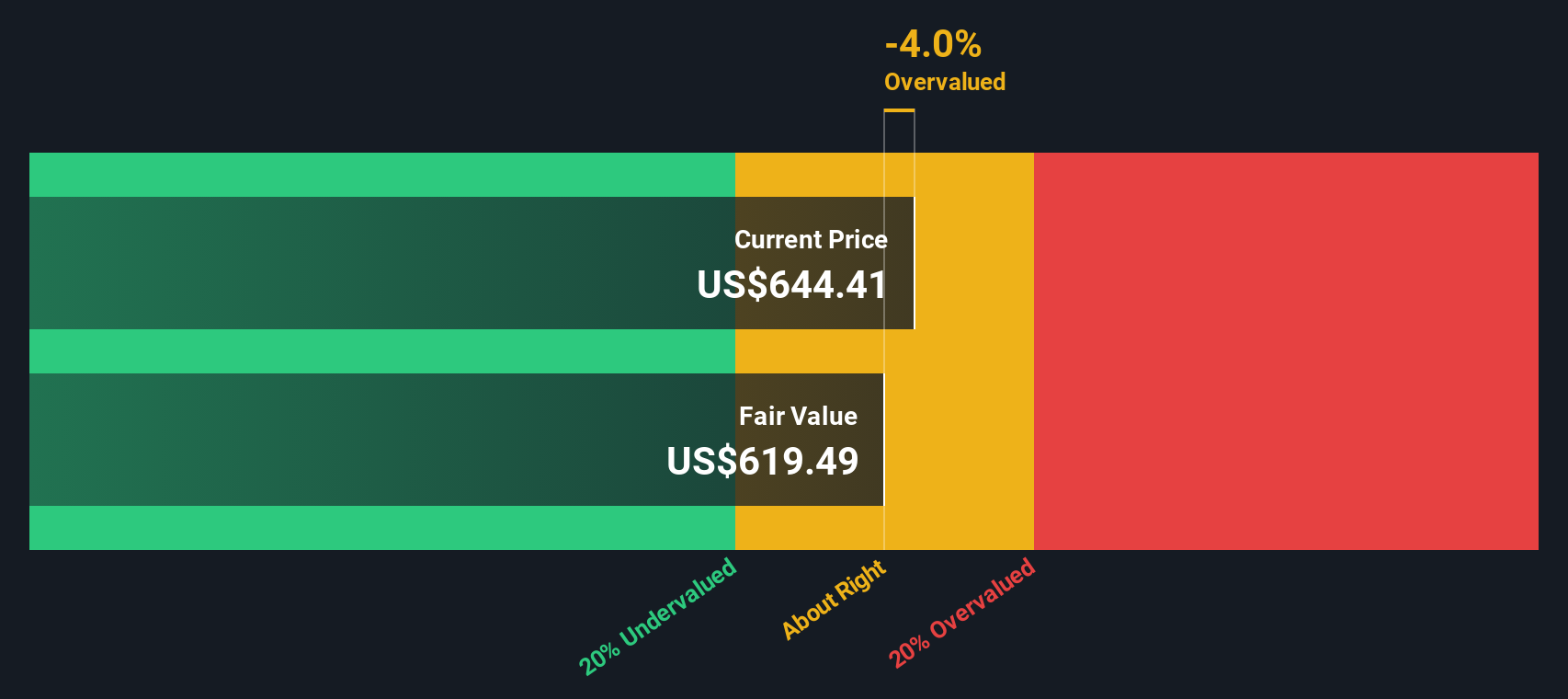

Auf der Grundlage dieses zweistufigen Cashflow-zu-Eigenkapital-Ansatzes errechnet das DCF-Modell einen inneren Wert von 602,36 $ pro Aktie. Das sind etwa 4,2 % mehr als der aktuelle Aktienkurs von GE Vernova, was auf eine leichte Unterbewertung hindeutet.

Obwohl die Zahlen auf ein Schnäppchen hindeuten, ist ein Abschlag von 4 % in der Welt der Investitionen relativ gering. Das bedeutet, dass die Aktie derzeit in etwa fair bewertet zu sein scheint, mit einem begrenzten Spielraum für Fehler.

Ergebnis: ÜBER RICHTIG

GE Vernova ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: GE Vernova Kurs vs. Gewinn

Bei etablierten, profitablen Unternehmen wie GE Vernova ist das Kurs-Gewinn-Verhältnis (KGV) eine der gängigsten Kennzahlen, die von Anlegern zur Bewertung herangezogen werden. Dieser Multiplikator ermöglicht einen einfachen Vergleich zwischen dem, was der Markt bereit ist, für jeden Dollar des Gewinns eines Unternehmens zu zahlen, und bietet so einen vertrauten Maßstab für die Beurteilung, ob eine Aktie über- oder unterbewertet erscheint.

Ein "normales" oder "faires" KGV ist nicht in Stein gemeißelt. Es sollte widerspiegeln, wie schnell ein Unternehmen voraussichtlich wachsen wird und welchen Risiken es ausgesetzt ist. Im Allgemeinen kann ein höheres Wachstum ein höheres KGV rechtfertigen, während ein größeres Risiko oder ein langsameres Wachstum ein niedrigeres KGV bedeuten könnte. Aus diesem Grund ist es wichtig, Unternehmen nicht nur anhand absoluter Zahlen zu vergleichen, sondern auch ihren jeweiligen Kontext zu berücksichtigen.

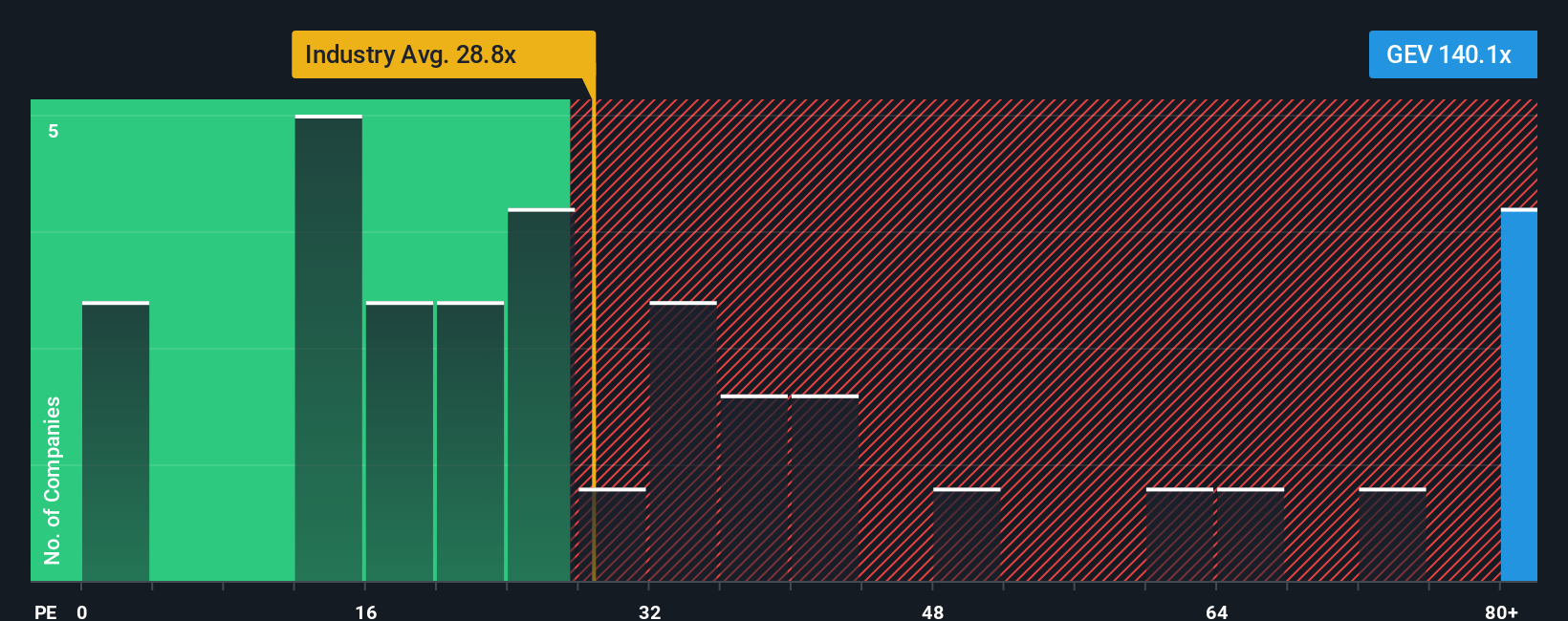

GE Vernova wird derzeit mit einem KGV von 91,9x gehandelt. Das ist wesentlich höher als der Branchendurchschnitt von 30,7x und der Durchschnitt der Vergleichsunternehmen von 38,0x. Oberflächlich betrachtet könnte dieser hohe Multiplikator darauf hindeuten, dass der Markt ein erhebliches Wachstum erwartet oder dass die Aktien im Verhältnis zu den kurzfristigen Gewinnen teuer sind.

Das von Simply Wall St entwickelte "Fair Ratio" bietet einen differenzierteren Maßstab. Im Gegensatz zu einfachen Peer- oder Branchendurchschnittswerten versucht das faire Verhältnis, das Gewinnwachstum des Unternehmens, Branchentrends, Margen, Marktkapitalisierung und Risikoprofil zu berücksichtigen. Für GE Vernova beträgt das faire Verhältnis 73,8x, was deutlich unter dem aktuellen KGV des Unternehmens liegt.

Da das aktuelle KGV von GE Vernova das faire Verhältnis bei weitem übersteigt, deutet dieser Ansatz darauf hin, dass die Aktie im Verhältnis zu den erwarteten Renditen nach Berücksichtigung von Wachstum und Risiken überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1445 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr GE Vernova-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Geschichte hinter den Zahlen. Es verbindet das, was Sie über die Zukunft eines Unternehmens glauben (Umsatz, Gewinn und Gewinnspannen), mit einer Finanzprognose und von dort aus mit einem umsetzbaren fairen Wert für die Aktie.

Anstatt sich nur auf eine einzige Kennzahl oder die Zielvorgaben der Analysten zu verlassen, können Sie mit Narratives Ihre eigene Perspektive auf die Unternehmensprognosen anwenden und so Ihre Investitionen persönlicher und relevanter gestalten. Millionen von Anlegern nutzen Narratives bereits, um ihren fairen Wert mit dem aktuellen Aktienkurs zu vergleichen und schnell Kauf- oder Verkaufschancen zu erkennen - und das alles an einem Ort.

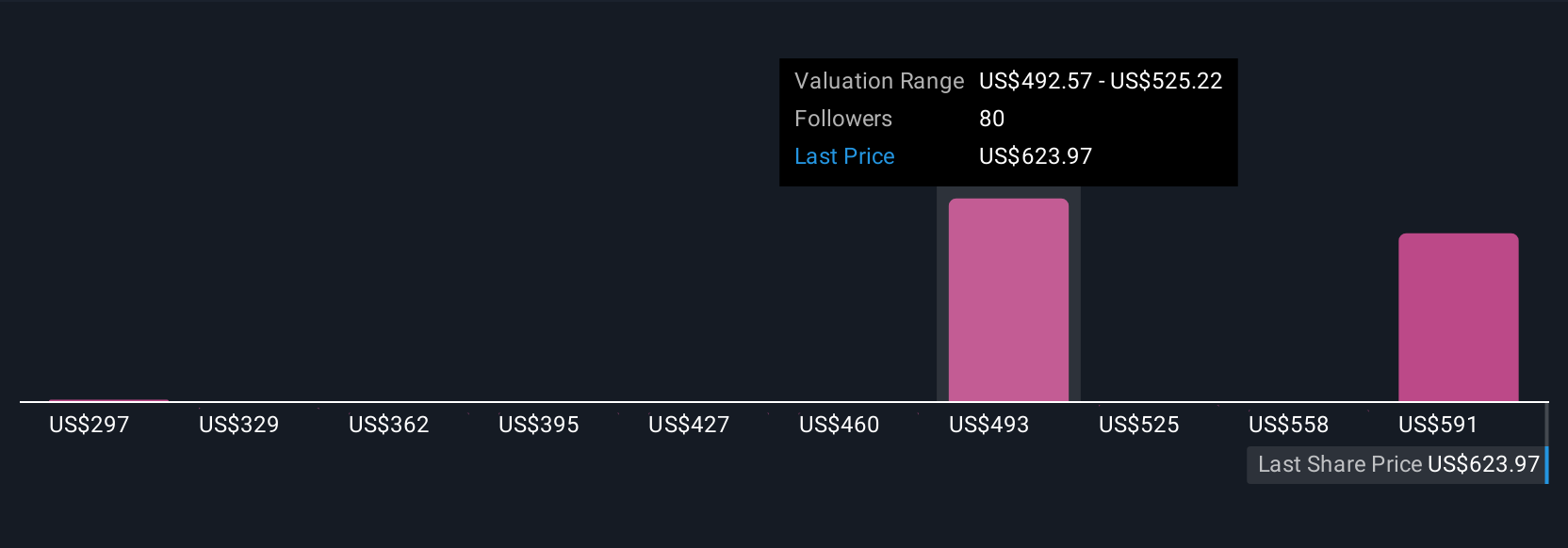

Die wahre Stärke von Narratives liegt in ihrer Flexibilität und Aktualität. Sie werden automatisch aktualisiert, wenn neue Bekanntmachungen oder Erträge eingehen, so dass Ihre Ansicht immer die neuesten Realitäten widerspiegelt. Ein Anleger könnte beispielsweise ein bullisches Narrativ für GE Vernova mit einem fairen Wert von 760 $ festlegen und dabei starkes Wachstum und Margenausweitung berücksichtigen, während ein anderer aufgrund von Ausführungs- und Marktrisiken eine vorsichtige Sichtweise mit einem Ziel von 280 $ einnimmt. Mit Narratives können Sie diese Perspektiven nebeneinander sehen und so bei jeder Investition klügere und sicherere Entscheidungen treffen.

Glauben Sie, dass hinter der Geschichte von GE Vernova mehr steckt? Besuchen Sie unsere Community, um zu erfahren, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob GE Vernova unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:GEV

Advertisement