Advertisement

Wie steht es um die Bewertung von General Dynamics im Jahr 2025 nach einem Anstieg von 28,7% im bisherigen Jahresverlauf?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob General Dynamics nach seinem enormen Anstieg immer noch einen Kauf wert ist, oder ob das kluge Geld bereits weitergezogen ist, dann sind Sie nicht der Einzige, der versucht, einen fairen Preis zu bestimmen.

- Selbst nach einem leichten Rückgang von 1,5 % in der letzten Woche und 2,6 % im letzten Monat liegt die Aktie immer noch bei 28,7 % im bisherigen Jahresverlauf und 23,5 % im letzten Jahr.

- Diese Entwicklung findet vor dem Hintergrund stetiger Vertragsabschlüsse in den Bereichen Verteidigung, Luft- und Raumfahrt und Marinesysteme statt, da die Regierungen weiterhin vorrangig in U-Boote, gepanzerte Fahrzeuge und moderne Kommunikationssysteme investieren. Gleichzeitig profitiert das Geschäftsflugzeug-Segment von der robusten Nachfrage nach Privatflugzeugen und einem soliden Auftragsbestand, was die Stimmung stützt, auch wenn der Markt insgesamt wackelt.

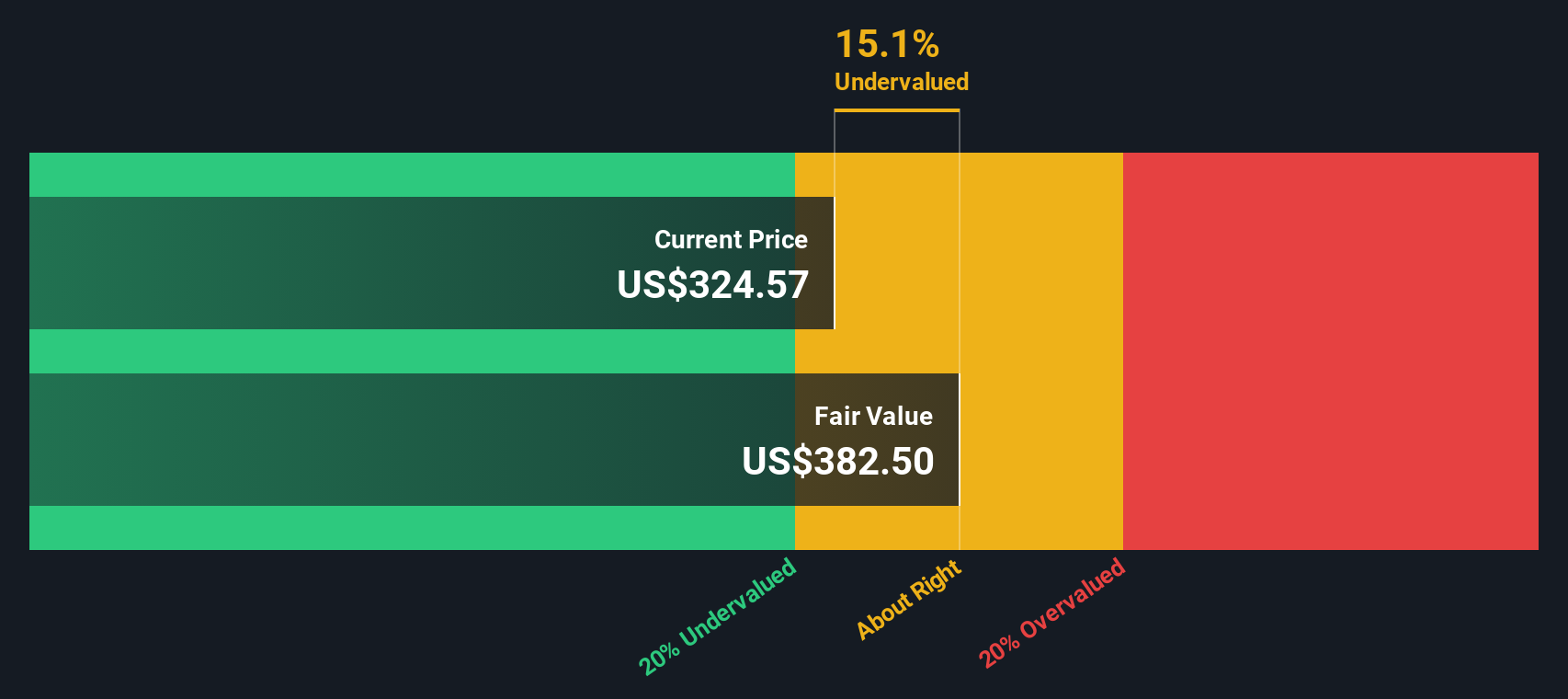

- Derzeit erreicht General Dynamics bei unseren Unterbewertungstests eine 4 von 6 Punkten, was darauf hindeutet, dass noch ein gewisser Wert auf dem Tisch liegen könnte. Wir werden als nächstes diese Bewertungsmethoden durchgehen und dann mit einer intuitiveren Methode abschließen, um zu erkennen, was der Markt möglicherweise übersehen hat.

Ansatz 1: General Dynamics Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow- oder DCF-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Barmittel projiziert und dann diese Cashflows in Dollar auf den heutigen Tag abzinst.

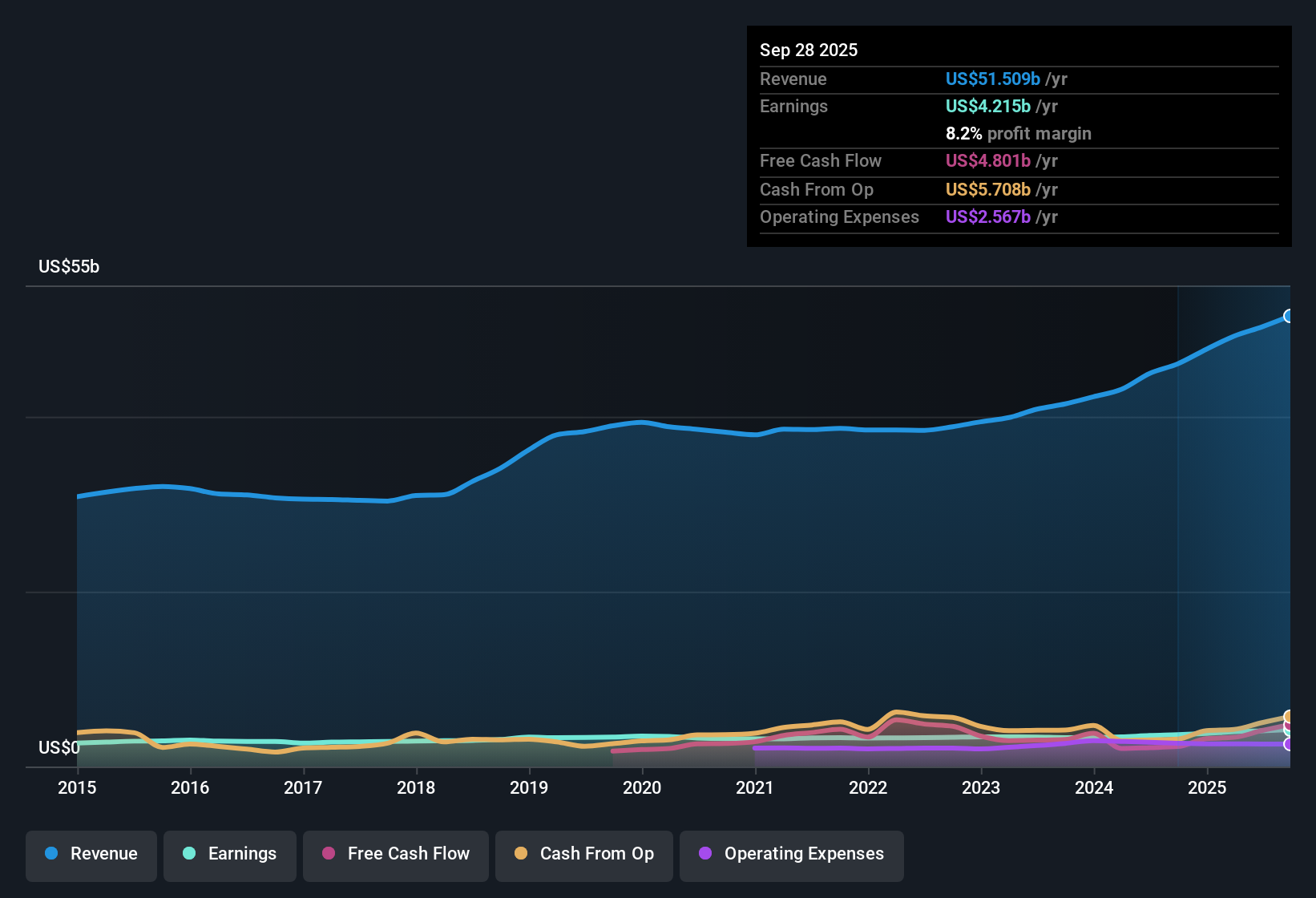

Für General Dynamics beträgt der jüngste zwölfmonatige Free Cash Flow etwa 4,6 Mrd. $, und Analysten erwarten, dass dieser Wert im Laufe der Zeit allmählich steigen wird. Auf der Grundlage eines zweistufigen Modells für den freien Cashflow im Verhältnis zum Eigenkapital werden kurzfristige Prognosen bis 2029 mit längerfristigen Projektionen kombiniert, die Simply Wall St bis zum Jahr 2035 extrapoliert, wobei erwartet wird, dass der FCF bis dahin 5,9 Mrd. USD übersteigt.

Wenn all diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das Modell zu einem geschätzten inneren Wert von etwa 356,75 $ pro Aktie. Das bedeutet, dass die Aktie mit einem Abschlag von etwa 5,9 % auf ihren berechneten fairen Wert gehandelt wird, was darauf hindeutet, dass der aktuelle Kurs etwas unter dem liegt, was das Cashflow-Profil rechtfertigen würde, aber nicht dramatisch falsch bewertet ist.

Ergebnis: ÜBER RICHTIG

General Dynamics ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: General Dynamics Kurs-Gewinn-Verhältnis

Bei etablierten, profitablen Unternehmen wie General Dynamics ist das Kurs-Gewinn-Verhältnis (KGV) oft die intuitivste Art, über die Bewertung nachzudenken, da es einen direkten Vergleich zwischen dem, was Investoren zahlen, und dem, was das Unternehmen heute tatsächlich verdient, herstellt.

Was als normales oder faires KGV gilt, hängt davon ab, wie schnell die Erträge voraussichtlich wachsen werden und wie riskant diese Erträge sind, wobei ein höheres Wachstum und ein geringeres Risiko in der Regel höhere Multiplikatoren rechtfertigen. General Dynamics wird derzeit mit einem KGV von etwa 21,5x gehandelt, was deutlich unter dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von etwa 37,6x und auch unter dem Durchschnitt der Vergleichsgruppe von etwa 34,7x liegt. Simply Wall St geht noch einen Schritt weiter und schätzt ein faires Verhältnis von 27,4x, eine firmeneigene Ansicht, zu welchem KGV das Unternehmen gehandelt werden sollte, wenn man seine Gewinnwachstumsaussichten, Gewinnmargen, Marktkapitalisierung, Branchenposition und sein Risikoprofil berücksichtigt. Diese maßgeschneiderte Benchmark ist nützlicher als ein stumpfer Vergleich mit Branchendurchschnitten, da sie die spezifischen Stärken und Schwächen von General Dynamics widerspiegelt. Angesichts dieses fairen Verhältnisses deutet das aktuelle Multiple von 21,5x darauf hin, dass der Markt immer noch einen Abschlag vornimmt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf ein explosives Wachstum setzen.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr General Dynamics-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk, mit dem Sie Ihre Geschichte über die Zukunft von General Dynamics formulieren, diese Geschichte in Annahmen für Umsatz, Gewinn und Margen umsetzen und diese Annahmen dann mit einem fairen Wert verbinden können, den Sie mit dem heutigen Aktienkurs vergleichen können. Auf der Community-Seite von Simply Wall St werden Narratives von Millionen von Anlegern verwendet, um die qualitativen Faktoren eines Unternehmens, wie z. B. die steigende Nachfrage im Verteidigungsbereich oder Ausführungsrisiken bei Marineprogrammen, direkt mit einer Finanzprognose zu verknüpfen, die dynamisch aktualisiert wird, sobald neue Informationen, wie z. B. Gewinnberichte oder Nachrichten über Vertragsabschlüsse, eintreffen. Das macht es viel einfacher zu entscheiden, wann man kaufen oder verkaufen sollte, da man auf einen Blick sehen kann, ob der eigene faire Wert über oder unter dem aktuellen Preis liegt und wie dieser im Vergleich zu anderen Investoren ist, von denen, die glauben, dass General Dynamics dank des Rekordauftragsbestands und der Margenexpansion eher das obere Ende der jüngsten Ziele wert ist, bis hin zu denen, die ein Abwärtsrisiko am unteren Ende aufgrund von Herausforderungen bei der Ausführung, der Kapitalintensität oder der Volatilität der Verträge sehen.

Glauben Sie, dass General Dynamics noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob General Dynamics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:GD

Advertisement