Advertisement

Wie sollten Anleger Eaton nach dem jüngsten Elektrifizierungswachstum und dem Kursanstieg sehen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Eaton bei einem Aktienkurs von 333 $ immer noch ein kluger Kauf ist oder ob die besten Tage bereits eingepreist sind? Diese Aufschlüsselung wird Ihnen helfen zu entscheiden, ob der aktuelle Kurs gerechtfertigt oder überzogen ist.

- Die Aktie ist in der letzten Woche um 1,1 % und im letzten Monat um 12,7 % gefallen, liegt aber über 3 Jahre immer noch um 120,4 % und über 5 Jahre um 207,5 % im Plus, was darauf hindeuten könnte, dass die jüngste Bewegung nur eine Pause innerhalb eines größeren Trends ist.

- Die jüngsten Schlagzeilen haben sich auf Eatons wachsende Rolle bei der Elektrifizierung, dem Energiemanagement und der Netzmodernisierung konzentriert, Themen, die von den Anlegern zunehmend mit langfristigem strukturellem Wachstum in Verbindung gebracht werden. Gleichzeitig wurde in der Berichterstattung hervorgehoben, wie Ausgaben für Infrastruktur und Energiewende die Nachfrage stützen könnten. Dies trägt dazu bei, zu erklären, warum die Aktie so weit gestiegen ist und warum Pullbacks große Aufmerksamkeit auf sich ziehen.

- In unserem Bewertungsschema erreicht Eaton einen Wert von 3/6, was darauf hindeutet, dass die Aktie bei einigen Kennzahlen unterbewertet, aber nicht durchweg überzeugend billig erscheint. Als Nächstes werden wir diese verschiedenen Bewertungsfaktoren durchgehen und dann mit einer intuitiveren Methode abschließen, um darüber nachzudenken, was die Aktie wert sein könnte.

Ansatz 1: Eaton Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und diese Cashflows dann auf den heutigen Tag in Dollar abzinst.

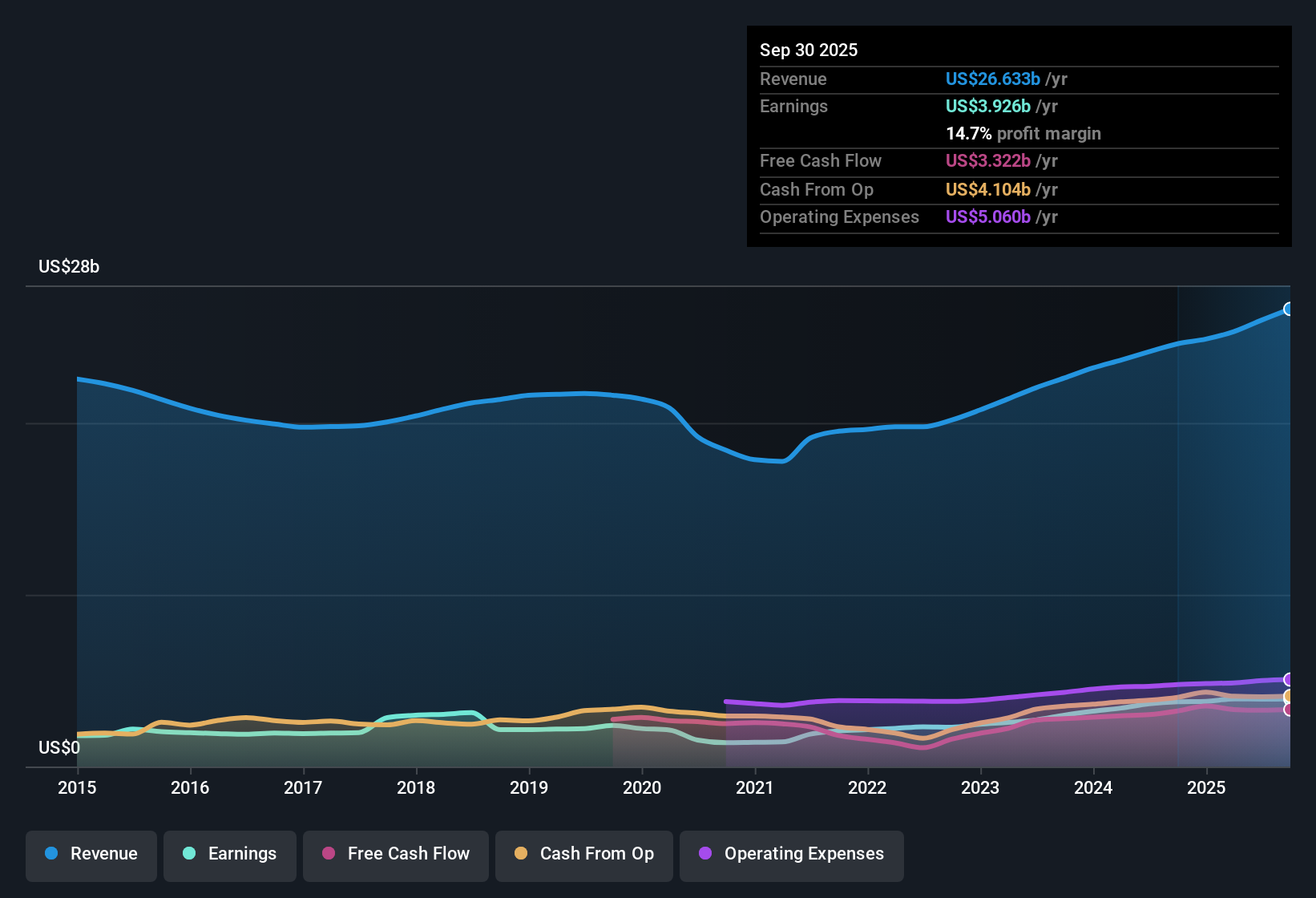

Für Eaton beträgt der jüngste freie Cashflow der letzten zwölf Monate etwa 3,27 Mrd. $. Analysten gehen davon aus, dass dieser Wert in den nächsten Jahren deutlich steigen wird, wobei Simply Wall St diese Prognosen noch weiter ausdehnt, um ein zweistufiges Modell des freien Cashflows zum Eigenkapital zu erstellen. Nach diesem Ansatz wird der freie Cashflow von Eaton im Jahr 2026 bei etwa 4,40 Mrd. $ liegen und bis 2035 auf etwa 4,78 Mrd. $ ansteigen, da sich das Wachstum allmählich verlangsamt.

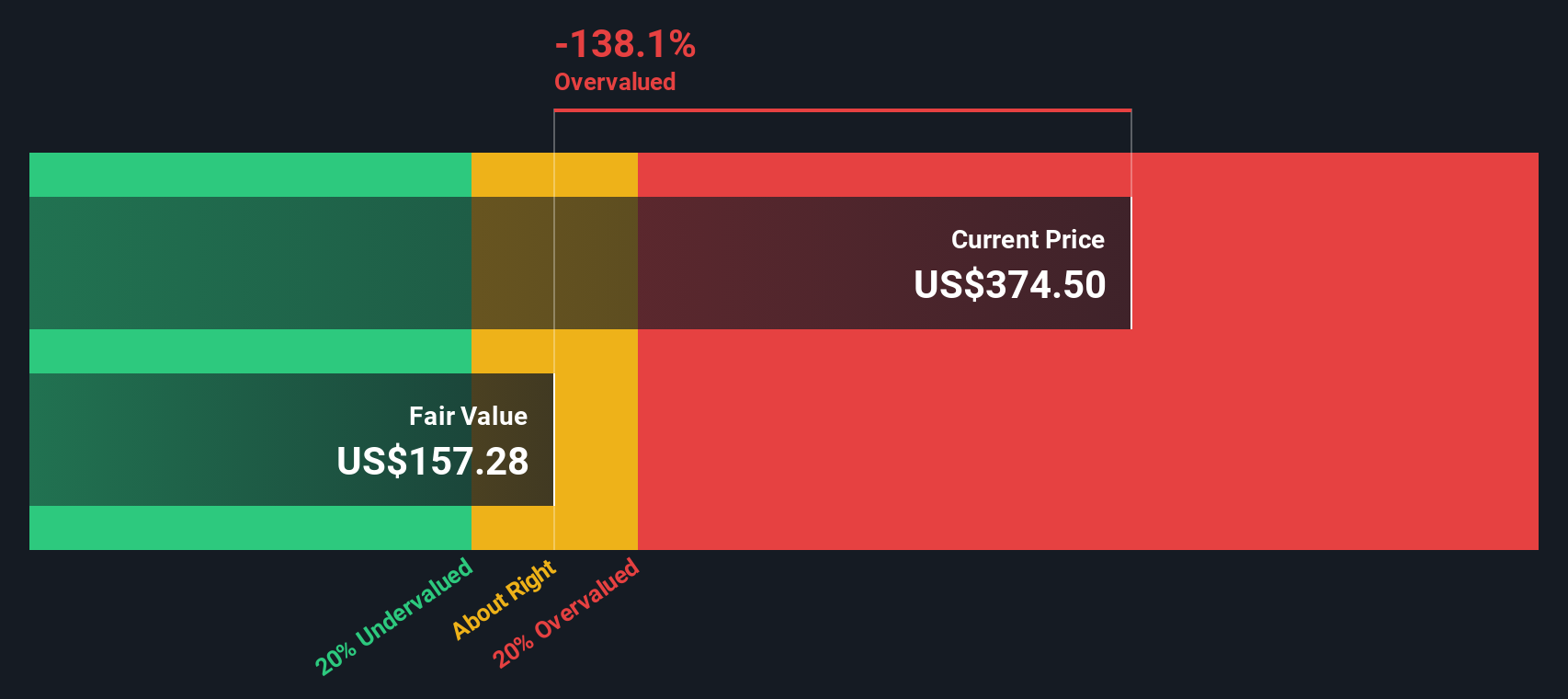

Wenn all diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das Modell zu einem inneren Wert von etwa 153,62 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von rund 333 $ impliziert das DCF-Modell, dass die Aktie auf der Grundlage dieser Annahmen um etwa 116,8 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Eaton um 116,8% überbewertet sein könnte. Entdecken Sie 935 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Eaton Kurs vs. Gewinn

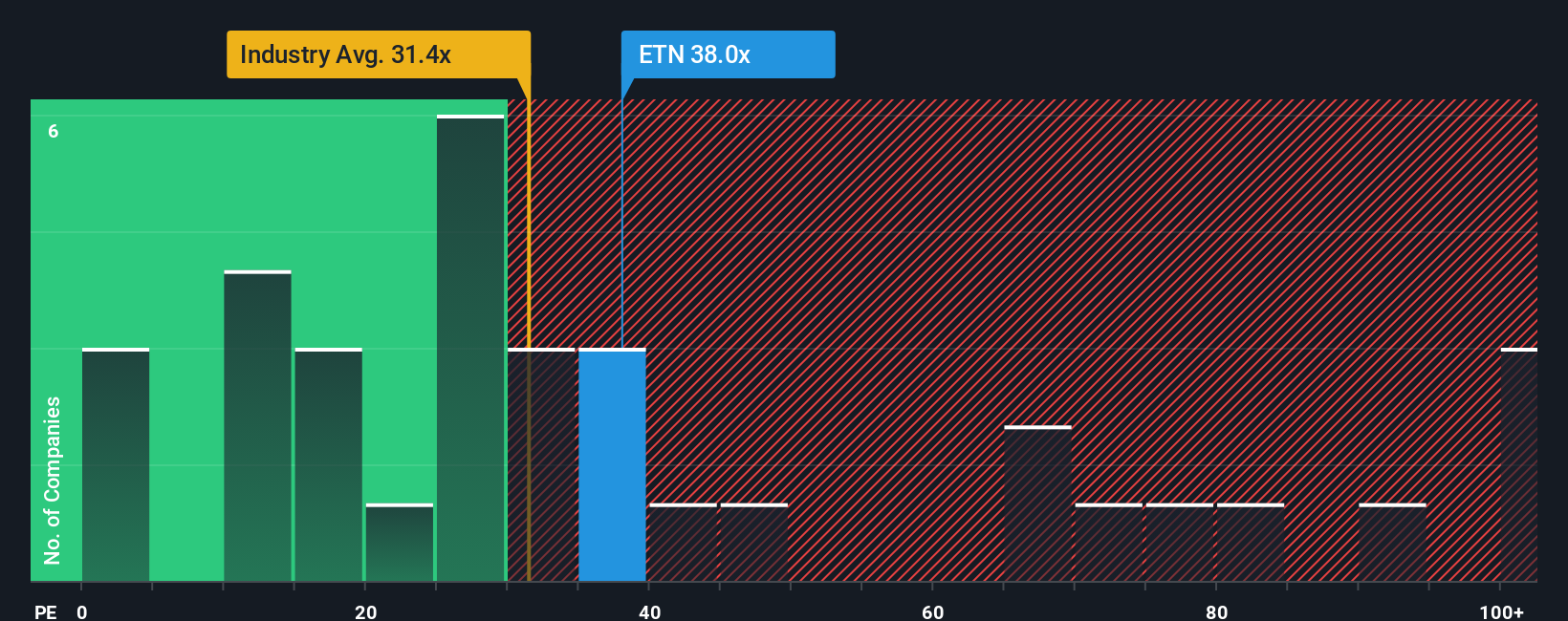

Für profitable Unternehmen wie Eaton ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Maßstab, da es den Preis, den Investoren zahlen, direkt mit den Gewinnen verbindet, die das Unternehmen heute erwirtschaftet. Ein höheres KGV kann gerechtfertigt sein, wenn von einem Unternehmen ein schnelleres Wachstum und konstantere Erträge erwartet werden, während ein langsameres Wachstum oder ein höheres Risiko in der Regel zu einem niedrigeren, konservativeren KGV führen sollte.

Eaton wird derzeit mit einem KGV von etwa 33,0x gehandelt. Das liegt über dem breiteren Durchschnitt der Elektroindustrie von etwa 30,7x, aber unter dem 45,2x-Durchschnitt seiner schneller wachsenden Konkurrenten. Um diesen Vergleich zu verfeinern, berechnet Simply Wall St ein eigenes faires Verhältnis, das KGV, das angesichts der spezifischen Wachstumsaussichten, der Rentabilität, der Branche, der Größe und des Risikoprofils von Eaton vernünftigerweise erwartet werden könnte. Dieses faire Verhältnis für Eaton liegt bei etwa 38,0x, was maßgeschneiderter ist als ein einfacher Peer- oder Branchencheck, da es die Stärken und Schwächen des Unternehmens berücksichtigt.

Da der Markt Eaton mit 33,0x gegenüber einem fairen Verhältnis von 38,0x bewertet, erscheinen die Aktien auf dieser ertragsbasierten Sichtweise leicht unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Eaton-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, Ihre eigene Geschichte über ein Unternehmen mit den Zahlen hinter seinem fairen Wert zu verknüpfen, indem Sie Ihre Vorstellungen von den künftigen Umsätzen, Gewinnen und Margen mit einer klaren Finanzprognose und einem Kursziel verbinden.

Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, machen Narratives diesen Prozess zugänglich, indem sie Sie anleiten, zu formulieren, was Ihrer Meinung nach das Geschäft von Eaton vorantreiben wird, diese Ansicht in explizite Schätzungen umzuwandeln und dann einen fairen Wert zu berechnen, den Sie direkt mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob es nach einem Kauf, einem Halten oder einem Verkauf aussieht.

Da die Narrative dynamisch aktualisiert werden, wenn neue Nachrichten, Gewinne oder Prognosen eintreffen, kann sich Ihre Ansicht des fairen Wertes im Gleichschritt mit Eatons Realität entwickeln, anstatt sich auf eine statische Momentaufnahme zu verlassen.

Zum Beispiel impliziert ein Eaton-Narrativ auf der Plattform derzeit einen fairen Wert nahe dem oberen Ende der Analystenerwartungen um 440,00 $, während ein vorsichtigeres Narrativ näher bei 288,00 $ liegt, was zeigt, wie verschiedene Investoren vernünftigerweise sehr unterschiedliche Schlussfolgerungen aus denselben Ausgangsinformationen ziehen können.

Glauben Sie, dass an der Geschichte von Eaton noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Eaton unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement