Advertisement

Ist Emerson Electric nach 80%igem Fünfjahresanstieg und jüngstem Rückschlag noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Emerson Electric bei einem Aktienkurs von rund 131 $ immer noch einen Kauf wert ist, oder ob das leichte Geld bereits verdient wurde? Lassen Sie uns herausfinden, was der aktuelle Kurs wirklich über den langfristigen Wert aussagt.

- Die Aktie ist im letzten Monat um etwa 5,5 % gefallen, obwohl sie im bisherigen Jahresverlauf um 7,9 % und auf Fünfjahressicht um etwa 80 % gestiegen ist, was darauf hindeutet, dass sich die Stimmung nach einem starken mehrjährigen Lauf etwas abkühlt.

- Diese Abkühlung ist darauf zurückzuführen, dass die Anleger die laufende Umstrukturierung des Portfolios von Emerson verdauen, einschließlich des Vorstoßes in die Bereiche Automatisierung und Software nach früheren Geschäften wie dem Zusammenschluss mit AspenTech und dem fortgesetzten Ausstieg aus Geschäftsbereichen mit geringerem Wachstum, die nicht zum Kerngeschäft gehören. Zusammengenommen haben diese Schritte das Bild von einem Industrieunternehmen alter Prägung zu einem stärker diversifizierten Automatisierungs- und Technologieunternehmen verändert. Dies erklärt sowohl den früheren Enthusiasmus als auch die jüngste Verschnaufpause.

- Bei unseren Bewertungstests erhält Emerson eine 3/6 bei der Unterbewertung, und Sie können die Aufschlüsselung in diesem Bewertungsergebnis sehen. Die Zahlen vermitteln bereits eine gemischte Botschaft, und in den folgenden Abschnitten werden wir die wichtigsten Bewertungsansätze, die Anleger heute verwenden, durchgehen, bevor wir mit einer nuancierteren Betrachtungsweise dessen abschließen, was der Markt wirklich einpreist.

Ansatz 1: Emerson Electric Discounted Cash Flow (DCF)-Analyse

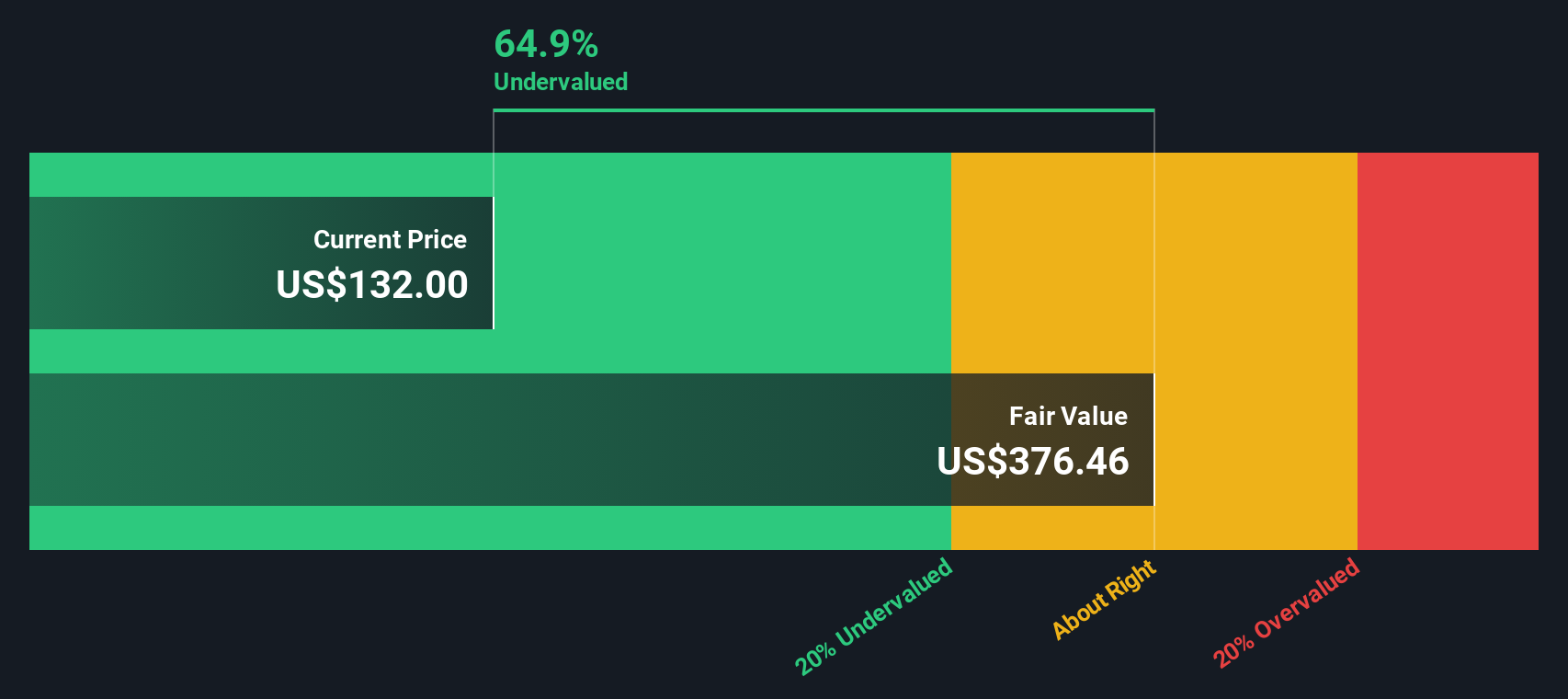

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Barmittel projiziert und diese Cashflows dann auf den heutigen Stand in US-Dollar abzinst. Für Emerson Electric beginnt das zweistufige Modell für den freien Cashflow zum Eigenkapital mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 2,7 Mrd. $ und stützt sich dann auf die Prognosen der Analysten und längerfristige Projektionen.

Die Analysten sehen einen Anstieg des freien Cashflows bis ins nächste Jahrzehnt, wobei Simply Wall St diesen Wert bis 2035 auf etwa 12,8 Mrd. $ extrapoliert, basierend auf einer Mischung aus expliziten Schätzungen bis 2029 und moderaten Wachstumsannahmen danach. Wenn all diese zukünftigen Cashflows zurückdiskontiert werden, ergibt sich ein innerer Wert von etwa 230 $ pro Aktie. Dies bedeutet, dass die Aktien mit einem Abschlag von etwa 42,7 % auf diese Schätzung gehandelt werden.

Verglichen mit einem aktuellen Kurs von etwa 131 $ deutet das DCF-Verfahren darauf hin, dass Emerson Electric erheblich unterbewertet ist, sofern die Annahmen für den Cashflow und den Abzinsungssatz zutreffen.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Emerson Electric um 42,7% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf der Basis von Cashflows.

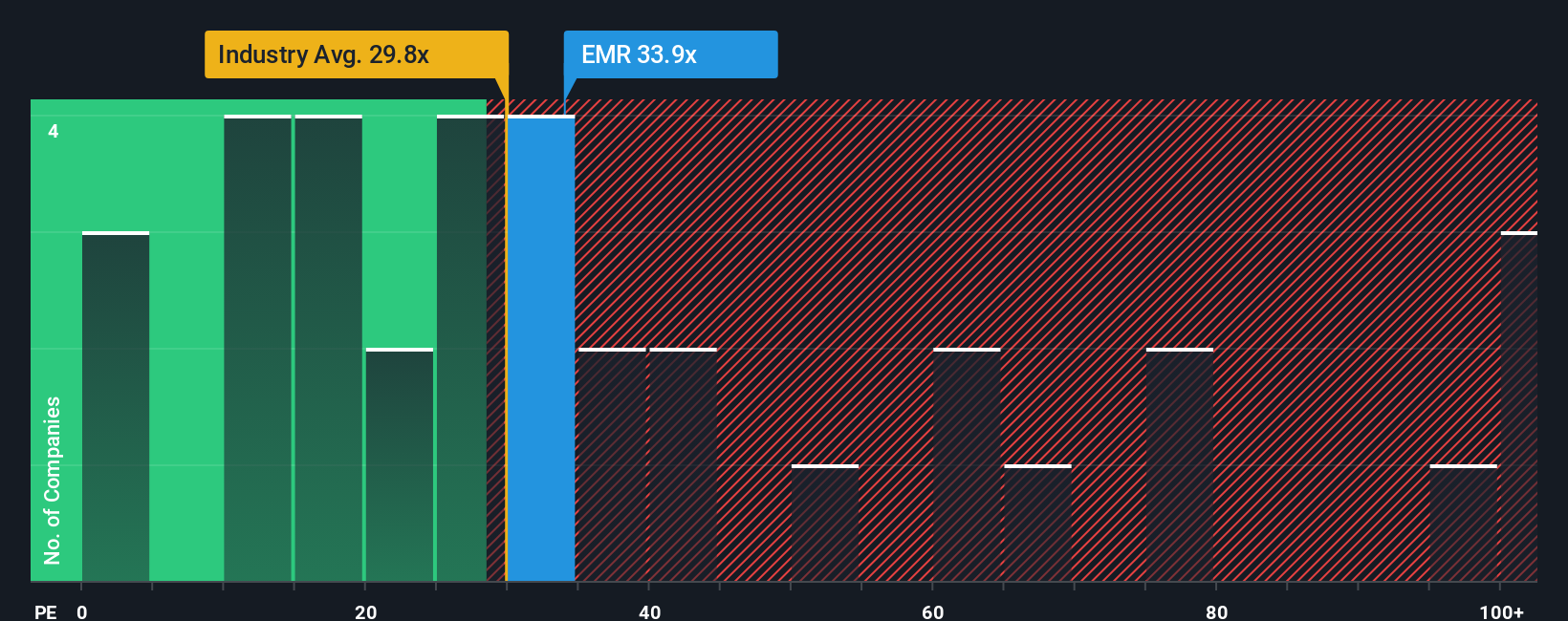

Ansatz 2: Emerson Electric Kurs vs. Gewinn

Für ein profitables, etabliertes Unternehmen wie Emerson Electric ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Indikator dafür, wie viel die Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel auf ein niedrigeres, konservativeres KGV hinweisen.

Emerson wird derzeit mit einem KGV von etwa 32,4x gehandelt, was etwas über dem Durchschnitt der Elektroindustrie von etwa 30,9x liegt, aber deutlich unter der breiteren Vergleichsgruppe, die bei 45,4x liegt. Simply Wall St schätzt auch ein faires Verhältnis für Emerson von etwa 31,8x, das widerspiegelt, was Anleger angesichts der Gewinnwachstumsaussichten, der Rentabilität, der Branchenpositionierung, der Größe und des Risikoprofils vernünftigerweise zahlen könnten.

Dieses faire Verhältnis ist aussagekräftiger als ein einfacher Vergleich mit Gleichaltrigen oder der Branche, da es explizit unternehmensspezifische Faktoren einbezieht und nicht davon ausgeht, dass alle Unternehmen den gleichen Multiplikator verdienen. Da das aktuelle KGV von Emerson mit 32,4x sehr nahe am 31,8-fachen des fairen Verhältnisses liegt, scheint der Markt die Aktie auf dem heutigen Gewinnniveau in etwa im Einklang mit ihren Fundamentaldaten zu bewerten.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

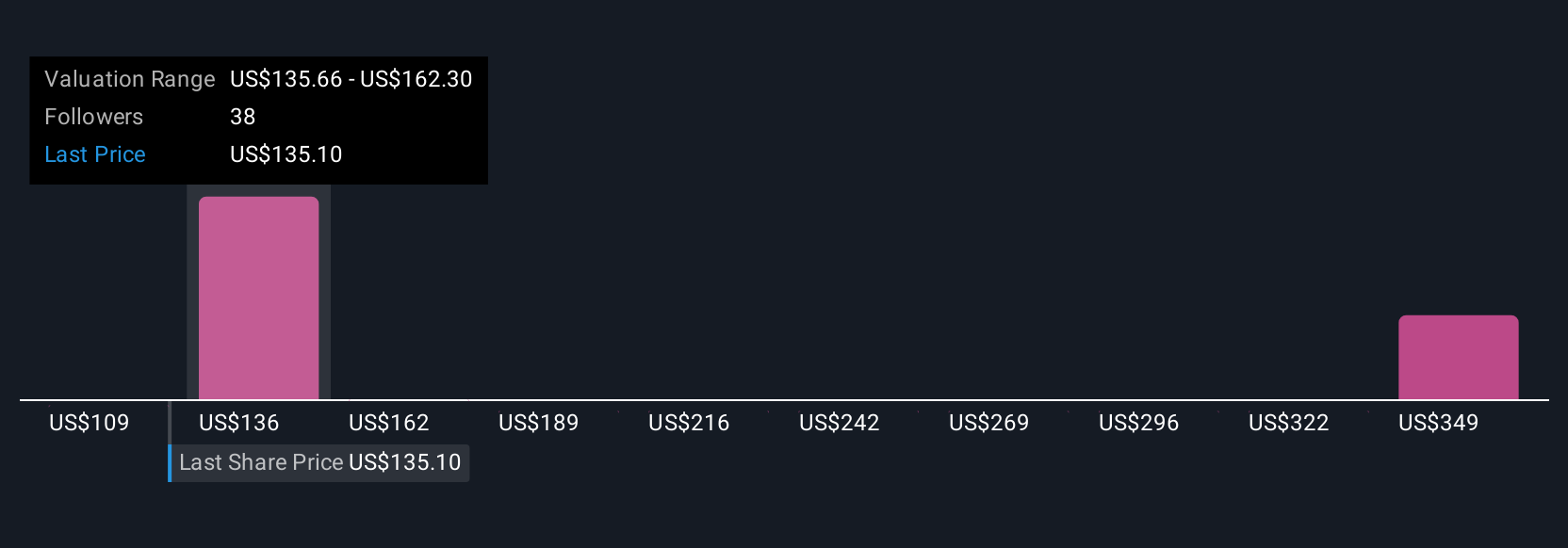

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Emerson Electric Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Deshalb möchten wir Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Zahlen mit einer klaren Geschichte versehen können. Sie können Ihre Meinung zu den künftigen Umsätzen, Gewinnen und Gewinnspannen von Emerson Electric mit einer Finanzprognose und dann mit einer Schätzung des fairen Wertes verbinden. Sie können diese Schätzung direkt mit dem heutigen Aktienkurs vergleichen, um zu entscheiden, ob Sie kaufen, halten oder verkaufen möchten. Die Plattform aktualisiert automatisch Ihren Narrative, wenn neue Nachrichten oder Gewinne eintreffen. Ein Anleger könnte glauben, dass Emersons Vorstoß in die digitale Automatisierung und künstliche Intelligenz ein starkes, stetiges Wachstum vorantreiben wird und einen fairen Wert in der Nähe des bullischen Ziels von etwa 185 $ rechtfertigt. Ein anderer macht sich vielleicht mehr Sorgen über Integrationsrisiken, Zyklizität und Margendruck und verankert daher seinen fairen Wert näher am vorsichtigen Ende der Spanne von 111 $. Beide Sichtweisen werden durch ihre eigenen Erzählungen klar zum Ausdruck gebracht und werden mit der Entwicklung der Fakten auf dem Laufenden gehalten.

Glauben Sie, dass hinter der Geschichte von Emerson Electric noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Emerson Electric unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:EMR

Advertisement