Advertisement

Ist der Kursanstieg der Deere-Aktie nach neuen Investitionen in Smart Farming gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Deere ein Schnäppchen oder überteuert ist? Hier erfahren Sie, was Sie wissen müssen, bevor Sie Ihren nächsten Schritt machen.

- Der Aktienkurs hat in dieser Woche um 2,3 % zugelegt und liegt seit Jahresbeginn um 16,5 % höher. Die Anleger beobachten genau, ob es Anzeichen für ein anhaltendes Wachstum oder neue Risiken gibt.

- Die jüngsten Schlagzeilen haben die kontinuierlichen Investitionen von Deere in intelligente Landwirtschaftstechnologie und strategische Expansionen hervorgehoben und Spekulationen über die längerfristigen Aussichten angeheizt. Diese Entwicklungen prägen das Bild von der Marktposition von Deere und können das jüngste Marktinteresse erklären.

- In unseren Bewertungstests wird Deere mit 3 von 6 Punkten als unterbewertet eingestuft. Wir werden genau untersuchen, was das in den verschiedenen Ansätzen bedeutet, und am Ende eine Perspektive vorstellen, die ein noch klareres Bild vom wahren Wert von Deere vermitteln könnte.

Ansatz 1: Deere Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz ist weit verbreitet, da er versucht, den inneren Wert eines Unternehmens zu erfassen, indem er sich auf die zu erwartenden Cashflows konzentriert.

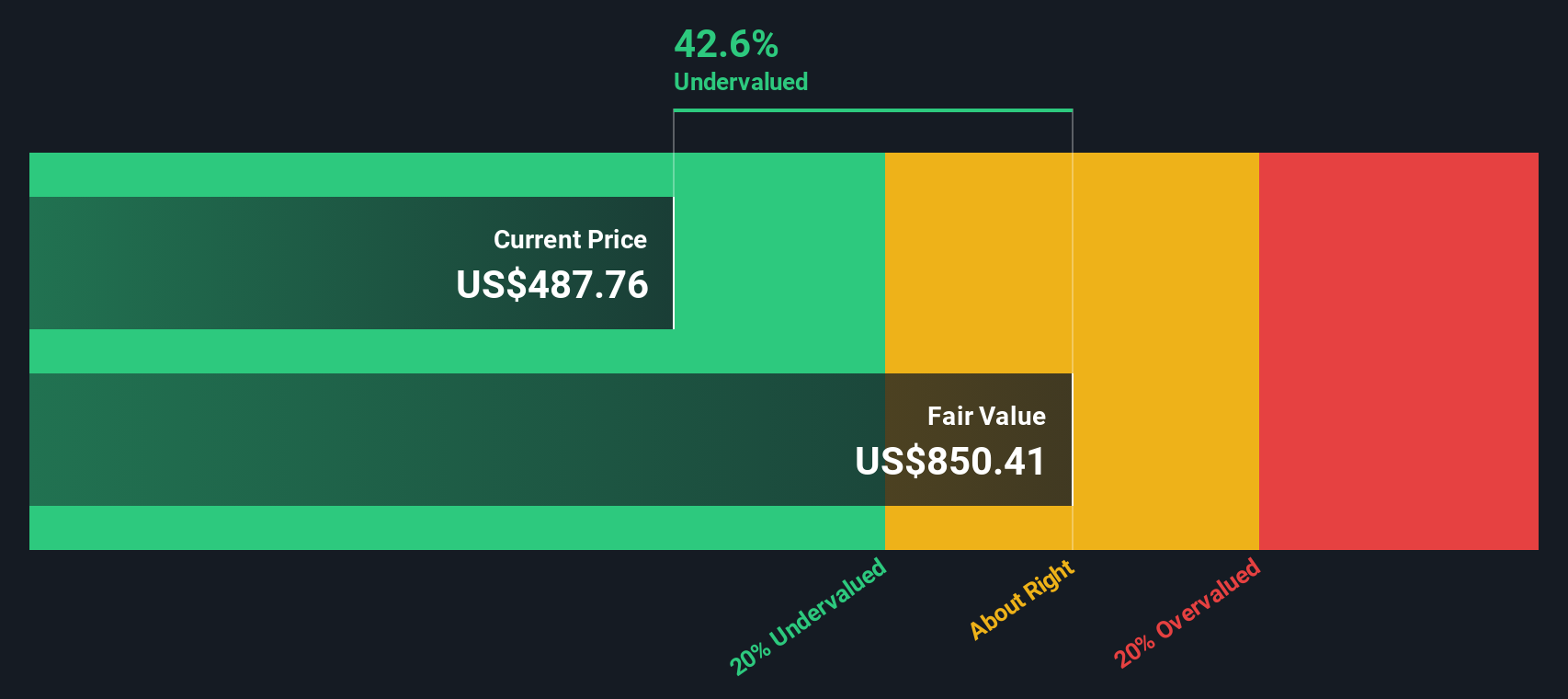

Bei Deere beläuft sich der zuletzt gemeldete freie Cashflow auf etwa 4,83 Milliarden Dollar. Analystenschätzungen gehen von einem kontinuierlichen Wachstum des jährlichen Cashflows des Unternehmens aus, und bis zum Jahr 2029 wird der Free Cash Flow von Deere den Daten zufolge voraussichtlich 12,04 Milliarden US-Dollar erreichen. Die Cashflow-Prognosen für die Zeit nach 2029 werden extrapoliert und basieren nicht direkt auf dem Konsens der Analysten, was eine zukunftsorientierte Perspektive auf das Potenzial von Deere ermöglicht.

Auf der Grundlage dieser Prognosen berechnet das hier verwendete zweistufige Free Cash Flow to Equity-Modell einen fairen Wert von 851,41 $ pro Aktie für Deere. Bei den derzeitigen Kursen bedeutet dies, dass die Aktie mit einem erheblichen Abschlag von 42,8 % gegenüber ihrem geschätzten inneren Wert gehandelt wird. Dies bedeutet, dass der Markt möglicherweise das langfristige Ertragspotenzial und die Wachstumsaussichten von Deere unterschätzt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Deere um 42,8 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 926 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Deere Preis vs. Gewinn (PE)

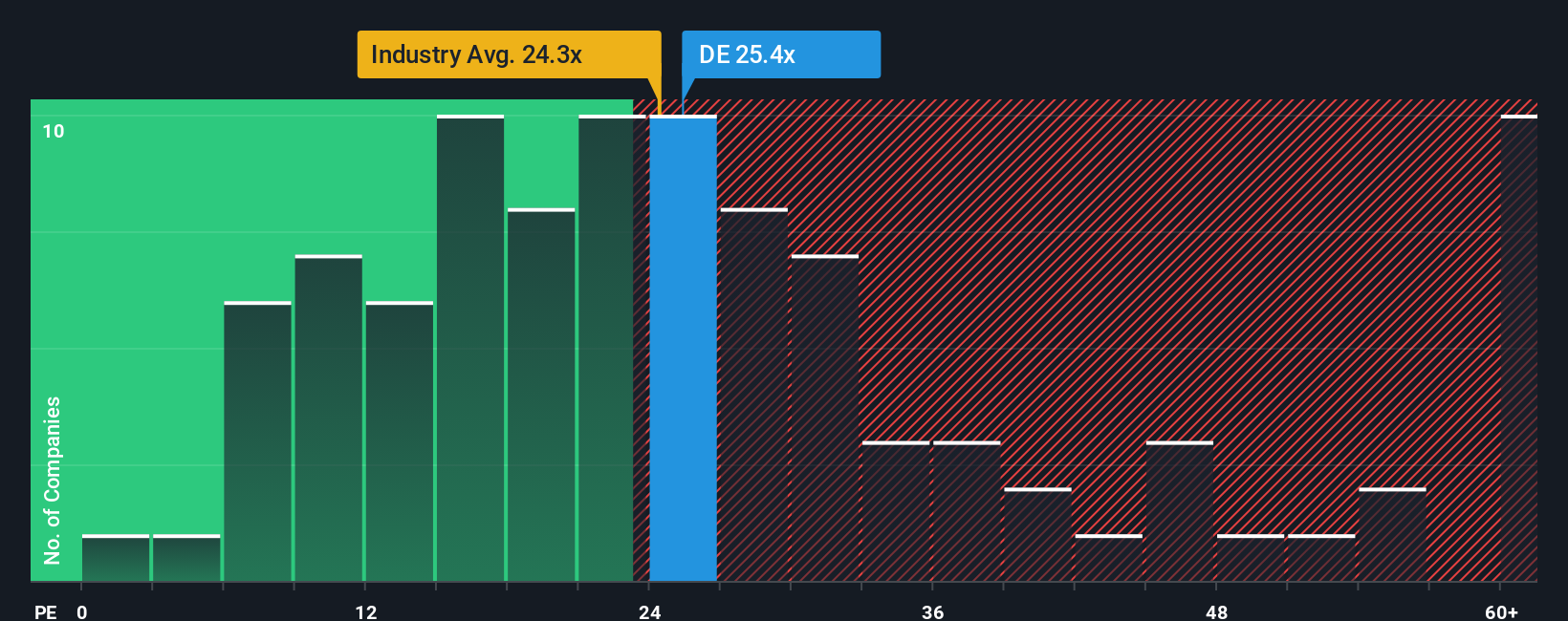

Für etablierte, profitable Unternehmen wie Deere ist das Kurs-Gewinn-Verhältnis (KGV) ein weit verbreitetes Bewertungsinstrument. Es veranschaulicht, wie viel die Anleger bereit sind, pro Dollar Gewinn zu zahlen, und liefert eine schnelle Momentaufnahme der Markterwartungen für das künftige Wachstum und das Risikoprofil eines Unternehmens. Unternehmen, von denen ein schnelleres Wachstum erwartet wird oder die ein geringeres Risiko aufweisen, werden häufig mit höheren KGVs bewertet. Langsamer wachsende oder risikoreichere Unternehmen weisen tendenziell niedrigere Multiplikatoren auf.

Das aktuelle KGV von Deere liegt bei 25x. Damit liegt es leicht über dem Durchschnitt der Maschinenbaubranche von 23,7 und über dem Durchschnitt der börsennotierten Unternehmen, der bei 22,7 liegt. Auch wenn diese Benchmarks für den Kontext nützlich sind, erfassen sie nicht die einzigartigen Wachstumsaussichten, das Risikoprofil oder die Rentabilität von Deere.

Hier kommt das "Fair Ratio" von Simply Wall St ins Spiel. Das Fair Ratio ist eine firmeneigene Kennzahl, die nicht nur Branchentrends und Vergleiche mit anderen Unternehmen berücksichtigt, sondern auch die Gewinnwachstumsaussichten von Deere, die Gewinnmargen, die Unternehmensgröße und die Geschäftsrisiken. Da es diese Schlüsselfaktoren ausbalanciert, bietet das faire Verhältnis eine nuanciertere Einschätzung, wo das KGV von Deere im Vergleich zu einfachen Durchschnittswerten liegen sollte.

Mit einem fairen Verhältnis von 33,6x gegenüber dem aktuellen KGV von Deere von 25x erscheint die Aktie auf der Grundlage dieser ganzheitlichen Betrachtung unterbewertet. Diese beträchtliche Diskrepanz deutet darauf hin, dass der Markt die günstige Position und die Aussichten von Deere möglicherweise nicht vollständig würdigt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1430 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Deere-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, ein praktisches Instrument, mit dem Sie Ihre Investitionsentscheidungen in Ihrer eigenen Geschichte von Deere verankern können, die über die reinen Zahlen hinausgeht.

Ein Narrativ ist die Perspektive eines Investors auf die Zukunft eines Unternehmens, in der Sie die Geschichte hinter Ihrer Prognose erzählen: wie Sie das Umsatz-, Gewinn- und Gewinnspannenpotenzial von Deere sehen und welchen fairen Wert das Unternehmen Ihrer Meinung nach haben sollte. Narratives verknüpfen diese Geschichte direkt mit einer Finanzprognose und einer Fair-Value-Schätzung und verbinden das, was Sie über das Geschäft von Deere wissen oder glauben, mit einem klaren Aktionsplan.

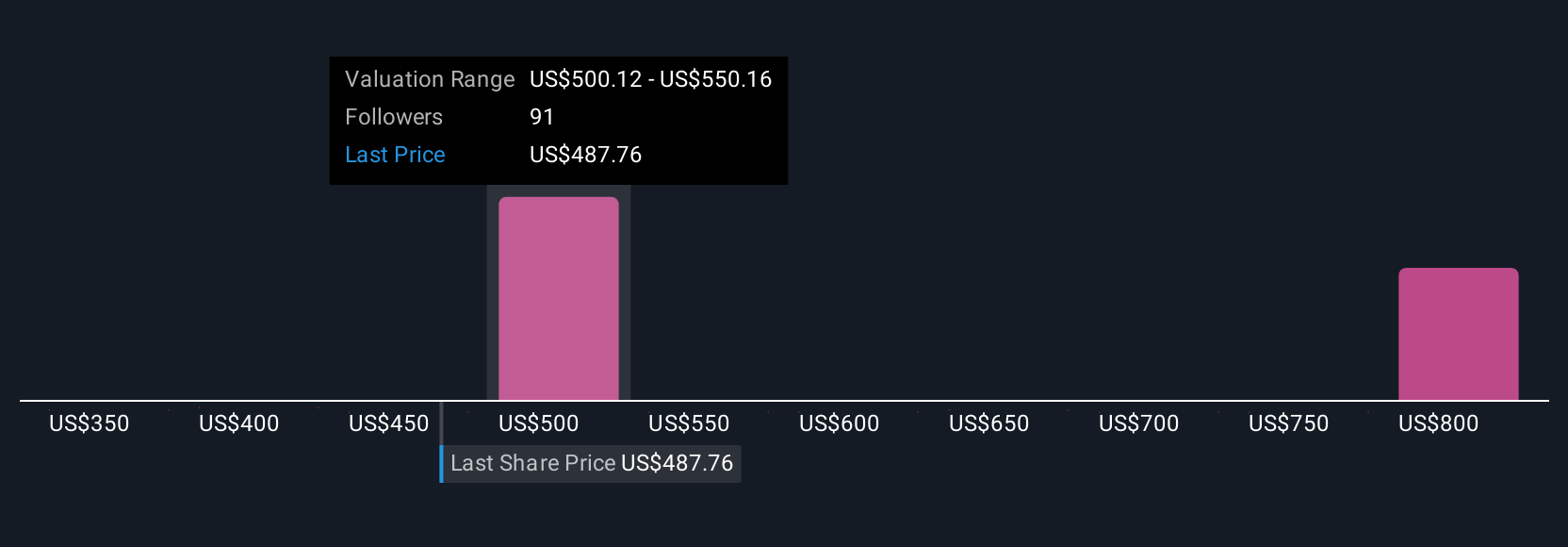

Narratives sind ab sofort auf der Community-Seite von Simply Wall St verfügbar, wo Millionen von Anlegern sie nutzen, um Standpunkte zu erstellen, zu teilen und zu vergleichen. Sie ermöglichen es Ihnen, auf einfache Weise zu sehen, wie sich Ihr fairer Wert im Vergleich zum aktuellen Marktpreis darstellt, und helfen Ihnen zu entscheiden, wann Deere ein Kauf- oder Verkaufsargument ist. Sie werden automatisch aktualisiert, wenn sich die Nachrichten oder Erträge des Unternehmens ändern.

Bei Deere zum Beispiel sehen einige Anleger eine rasante Technologieeinführung und Margensteigerungen und schätzen den fairen Wert auf 724 $ pro Aktie, während andere vorsichtiger sind und sich Sorgen über den anhaltenden Gegenwind in der Branche machen und einen fairen Wert von eher 460 $ pro Aktie ansetzen.

Glauben Sie, dass die Geschichte von Deere noch weitergeht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Deere unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement