Advertisement

Nicht viele stürzen sich auf die TechPrecision Corporation (NASDAQ:TPCS)-Aktie, die um 28% einbricht

Die Aktien der TechPrecision Corporation(NASDAQ:TPCS) sind im letzten Monat um beachtliche 28 % zurückgegangen und haben damit einen Großteil ihrer soliden jüngsten Performance wieder eingebüßt. Für alle langfristigen Aktionäre endet mit einem Kursrückgang von 53 % ein Jahr zum Vergessen.

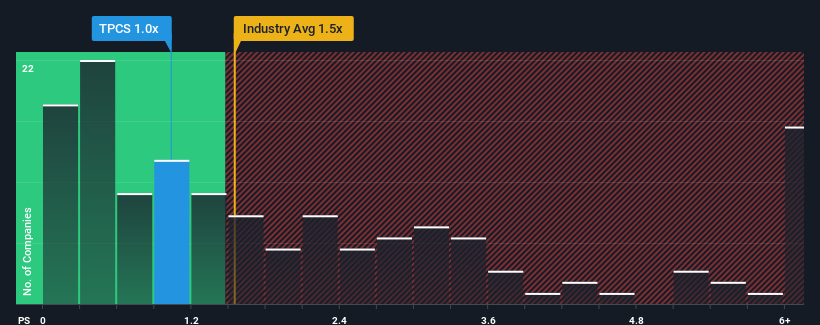

Da der Kurs erheblich gesunken ist, könnte TechPrecision mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 1x derzeit Kaufsignale aussenden, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Maschinenbaubranche in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 1,5x haben und selbst P/S-Werte von mehr als 4x nichts Ungewöhnliches sind. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Sehen Sie sich unsere letzte Analyse zu TechPrecision an

Wie sich TechPrecision entwickelt hat

So müssten die rückläufigen Umsätze von TechPrecision in letzter Zeit Anlass zum Nachdenken geben. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis niedrig ist, weil die Anleger glauben, dass das Unternehmen nicht genug tun wird, um zu verhindern, dass es in naher Zukunft schlechter abschneidet als die breitere Branche. Wenn Sie das Unternehmen mögen, würden Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise Aktien kaufen können, während es in Ungnade gefallen ist.

Möchten Sie sich ein vollständiges Bild von den Gewinnen, Einnahmen und dem Cashflow des Unternehmens machen? Dann hilft Ihnen unser kostenloser Bericht über TechPrecision dabei, die historische Performance des Unternehmens zu beleuchten.Wie entwickelt sich das Umsatzwachstum von TechPrecision?

Das Kurs-Gewinn-Verhältnis von TechPrecision ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum erwartet wird und das vor allem schlechter abschneidet als die Branche.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 3,1 % kein Grund zur Freude war. Einige sehr starke Jahre davor bedeuteten jedoch, dass das Unternehmen in den letzten drei Jahren immer noch in der Lage war, seine Einnahmen um insgesamt beeindruckende 85 % zu steigern. Auch wenn man sich eine Fortsetzung dieses Laufs gewünscht hätte, würden die Aktionäre die mittelfristigen Umsatzwachstumsraten sicherlich begrüßen.

Vergleicht man diese jüngste mittelfristige Umsatzentwicklung mit der einjährigen Wachstumsprognose der Branche von 2,0 %, so ist sie deutlich attraktiver.

Vor diesem Hintergrund ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von TechPrecision unter dem der meisten anderen Unternehmen liegt. Offensichtlich sind einige Aktionäre der Meinung, dass die jüngste Performance ihre Grenzen überschritten hat, und haben deutlich niedrigere Verkaufspreise akzeptiert.

Das Wichtigste zum Mitnehmen

Das Kurs-Gewinn-Verhältnis von TechPrecision hat sich zusammen mit dem Aktienkurs verschlechtert. Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wir sind sehr überrascht, dass TechPrecision derzeit mit einem viel niedrigeren Kurs-Umsatz-Verhältnis als erwartet gehandelt wird, da das jüngste Drei-Jahres-Wachstum höher ist als die breitere Branchenprognose. Wenn wir ein robustes Umsatzwachstum sehen, das die Branche übertrifft, gehen wir davon aus, dass es bemerkenswerte Risiken für die künftige Leistung des Unternehmens gibt, was das Kurs-Gewinn-Verhältnis nach unten drückt. Zumindest scheinen die Kursrisiken sehr gering zu sein, wenn sich die jüngsten mittelfristigen Umsatztrends fortsetzen, aber die Anleger scheinen zu glauben, dass die künftigen Umsätze sehr volatil sein könnten.

Es ist auch erwähnenswert, dass wir 3 Warnzeichen für TechPrecision gefunden haben (2 davon bereiten uns Unbehagen!), die Sie berücksichtigen sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein hohes Gewinnwachstum verzeichnen konnten, im Allgemeinen eine sichere Wahl. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit vernünftigen Kurs-Gewinn-Verhältnissen und starkem Gewinnwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TechPrecision unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:TPCS

Advertisement