Advertisement

Investoren scheinen mit den Aussichten von Satellogic Inc. (NASDAQ:SATL) zufrieden zu sein, da die Aktien um 26% steigen

Die Aktien von Satellogic Inc.(NASDAQ:SATL) haben einen wirklich beeindruckenden Monat hinter sich, in dem sie nach einer wackeligen Phase zuvor um 26 % zulegten. Der Jahresgewinn beträgt nach dem jüngsten Anstieg 138 % und lässt die Anleger aufhorchen.

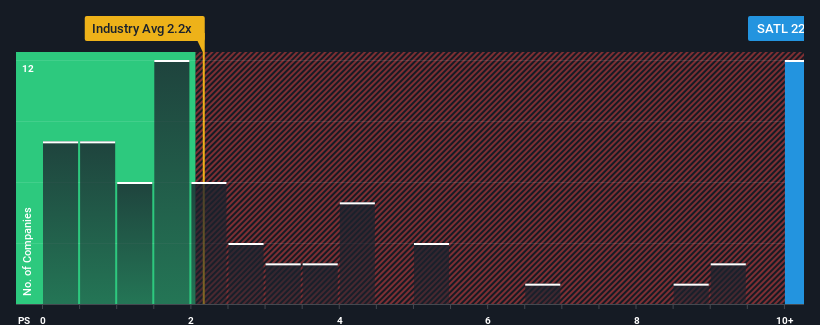

Angesichts des Kursanstiegs könnte man meinen, dass Satellogic mit einem Kurs-Umsatz-Verhältnis (P/S) von 26,5x eine Aktie ist, von der man die Finger lassen sollte, wenn man bedenkt, dass fast die Hälfte der Unternehmen in der US-amerikanischen Luft- und Raumfahrt- und Verteidigungsindustrie ein P/S-Verhältnis von unter 2,2x aufweisen. Allerdings ist es nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Sehen Sie sich unsere neueste Analyse für Satellogic an

Wie sieht die jüngste Performance von Satellogic aus?

Die Umsätze von Satellogic sind in letzter Zeit deutlich gestiegen, was erfreulich ist. Vielleicht geht der Markt davon aus, dass diese gute Umsatzentwicklung in naher Zukunft die der Branche übertreffen wird, was das Kurs-Gewinn-Verhältnis (KGV) aufrecht erhält. Wenn nicht, dann könnten die bestehenden Aktionäre etwas nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Möchten Sie ein vollständiges Bild von den Gewinnen, Einnahmen und dem Cashflow des Unternehmens erhalten? Dann hilft Ihnen unser kostenloser Bericht über Satellogic dabei, die historische Performance des Unternehmens zu beleuchten.Wie entwickelt sich das Umsatzwachstum von Satellogic?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Satellogic ein herausragendes Wachstum erzielen, das weit über dem der Branche liegt.

Rückblickend hat das Unternehmen im letzten Jahr ein außergewöhnliches Umsatzwachstum von 28 % erzielt. In den letzten drei Jahren ist der Gesamtumsatz um 203 % gestiegen, was durch die kurzfristige Entwicklung begünstigt wurde. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Im Vergleich zur Branche, für die in den nächsten 12 Monaten nur ein Wachstum von 6,3 % prognostiziert wird, ist die Dynamik des Unternehmens auf der Grundlage der jüngsten mittelfristigen annualisierten Umsatzergebnisse stärker.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Satellogic über dem der meisten anderen Unternehmen liegt. Offenbar erwarten die meisten Anleger, dass sich das starke Wachstum fortsetzt und sind bereit, mehr für die Aktie zu zahlen.

Was können wir aus dem Kurs-Gewinn-Verhältnis von Satellogic lernen?

Das Kurs-Gewinn-Verhältnis (KGV) von Satellogic hat sich im letzten Monat dank eines praktischen Anstiegs des Aktienkurses gut entwickelt. Normalerweise sollten wir bei Investitionsentscheidungen nicht zu viel in das Kurs-Umsatz-Verhältnis hineininterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Es ist keine Überraschung, dass Satellogic sein hohes Kurs-Umsatz-Verhältnis halten kann, denn das starke Umsatzwachstum der letzten drei Jahre übertrifft die aktuellen Branchenaussichten. In den Augen der Aktionäre ist die Wahrscheinlichkeit eines anhaltenden Wachstumskurses groß genug, um ein Absinken des Kurs-Gewinn-Verhältnisses zu verhindern. Sofern sich die Fähigkeit des Unternehmens, Geld zu verdienen, nicht wesentlich ändert, dürfte der Aktienkurs weiterhin gestützt werden.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben 4 Warnzeichen für Satellogic entdeckt, die Sie beachten sollten.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Satellogic unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:SATL

Advertisement