3 US-Wachstumsunternehmen mit hohem Insideranteil im Blick

Rezensiert von Simply Wall St

Während der US-Aktienmarkt inmitten einer Welle von Gewinnmeldungen eine gemischte Performance aufweist und der Nasdaq Composite seinen Aufwärtstrend fortsetzt, halten die Anleger genau Ausschau nach Gelegenheiten bei Wachstumsunternehmen, die einen hohen Anteil an Insidern aufweisen. In Zeiten schwankender Marktbedingungen können Aktien mit hohen Insiderbeteiligungen attraktiv sein, da sie oft darauf hindeuten, dass die Unternehmensführung Vertrauen in das langfristige Potenzial ihres Unternehmens hat und sich an den Interessen der Aktionäre orientiert.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 41.9% |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.6% | 26% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.4% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.7% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Werfen wir einen genaueren Blick auf einige der von uns ausgewählten Unternehmen.

Byrna Technologies (NasdaqCM:BYRN)

Simply Wall St Growth Bewertung: ★★★★★☆

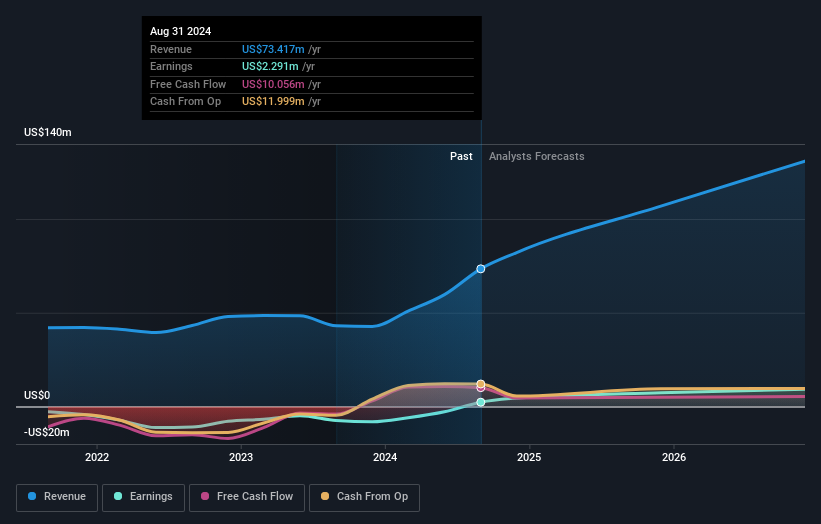

Überblick: Byrna Technologies Inc. ist ein Unternehmen, das weniger tödliche persönliche Sicherheitslösungen in mehreren Regionen entwickelt, herstellt und verkauft, darunter in den Vereinigten Staaten, Südafrika, Europa, Südamerika, Asien und Kanada, mit einer Marktkapitalisierung von 364,20 Millionen Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Luft- und Raumfahrt und Verteidigung, das 73,42 Millionen Dollar erwirtschaftete.

Insider-Besitz: 20,9%

Umsatzwachstumsprognose: 22,4% p.a.

Byrna Technologies, ein wachstumsorientiertes Unternehmen mit signifikantem Insiderbesitz, hat eine vielversprechende finanzielle Leistung gezeigt. Es wurde kürzlich profitabel und meldete für Q3 2024 einen Umsatz von 20,85 Mio. US$ gegenüber 7,09 Mio. US$ im Vorjahr und einen Nettogewinn von 1,03 Mio. US$ nach einem vorherigen Verlust. Für die nächsten drei Jahre wird ein deutliches Gewinnwachstum von 43,4 % jährlich prognostiziert, das über dem Marktdurchschnitt liegt. Trotz der jüngsten Volatilität des Aktienkurses und der Verwässerung der Aktionäre in der Vergangenheit haben Insider in bescheidenem Umfang Aktien gekauft, ohne dass es zu nennenswerten Verkaufsaktivitäten kam.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums von Byrna Technologies.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Byrna Technologies mit einem Aufschlag gehandelt werden könnten.

LendingTree (NasdaqGS:TREE)

Simply Wall St Growth Bewertung: ★★★★★☆

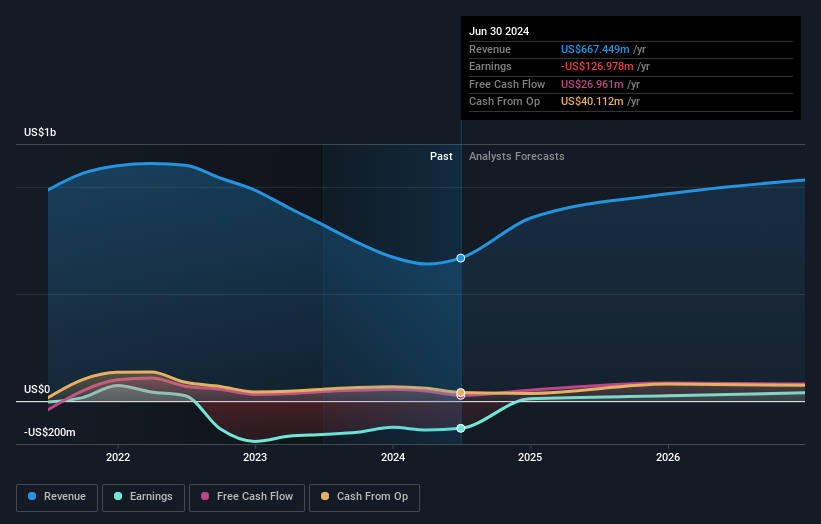

Überblick: LendingTree, Inc. betreibt eine Online-Verbraucherplattform in den Vereinigten Staaten und hat eine Marktkapitalisierung von rund 756,53 Mio. $.

Geschäftstätigkeit: Die Einnahmesegmente des Unternehmens umfassen 121,12 Mio. $ aus dem Bereich Home, 224,11 Mio. $ aus dem Bereich Consumer und 322,07 Mio. $ aus dem Bereich Insurance.

Insider-Besitz: 18%

Umsatzwachstumsprognose: 12,1% p.a.

LendingTree verzeichnete in den letzten drei Monaten trotz einer gewissen Verwässerung der Aktionäre erhebliche Insiderkäufe. Die Erträge des Unternehmens haben sich verbessert, mit einem Nettogewinn von 7,75 Millionen US-Dollar im zweiten Quartal 2024 gegenüber einem vorherigen Verlust und einem Umsatzanstieg auf 210,14 Millionen US-Dollar gegenüber 182,45 Millionen US-Dollar im Vorjahr. Die Prognosen deuten darauf hin, dass LendingTree innerhalb von drei Jahren die Rentabilität erreichen wird, mit einer über dem Markt liegenden Gewinnwachstumsrate und einem Umsatzwachstum, das mit 12,1 % pro Jahr über dem des breiteren US-Marktes liegt.

- Erfahren Sie mehr über LendingTree in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der LendingTree-Aktien auf dem Markt hin.

VNET Gruppe (NasdaqGS:VNET)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

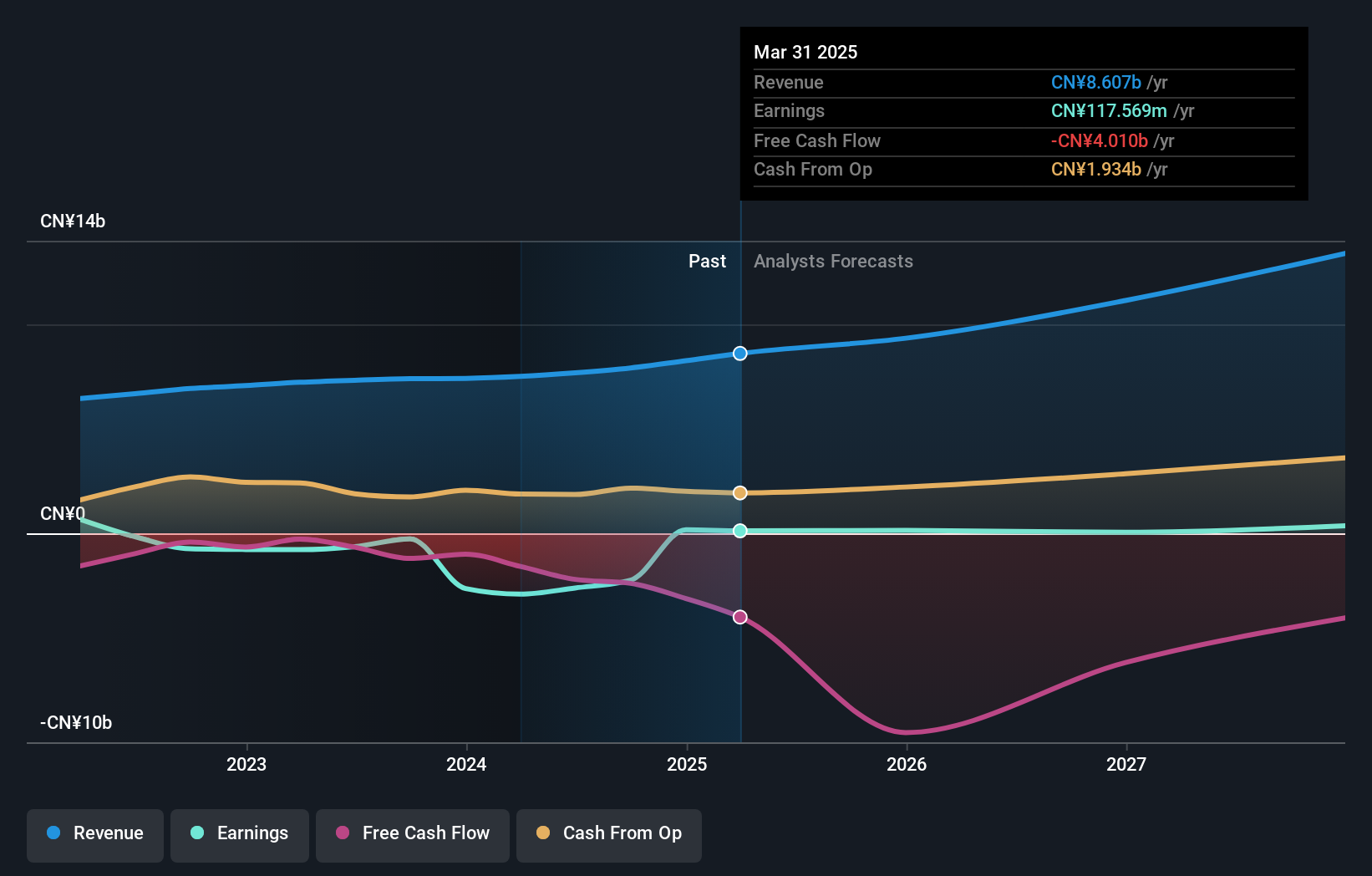

Überblick: VNET Group, Inc. ist eine Investment-Holdinggesellschaft, die Hosting- und damit verbundene Dienstleistungen in China anbietet und eine Marktkapitalisierung von ca. 934,38 Mio. $ aufweist.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens umfasst Hosting und verwandte Dienstleistungen und erwirtschaftet 7,68 Mrd. CN¥.

Insider-Besitz: 12.7%

Umsatzwachstumsprognose: 10,5% p.a.

Die VNET Group wird voraussichtlich innerhalb von drei Jahren die Rentabilität erreichen, mit einem erwarteten Gewinnwachstum von 85,12% pro Jahr, was über dem Marktdurchschnitt liegt. Trotz der jüngsten Verwässerung durch die Aktionäre und eines volatilen Aktienkurses wird VNET mit einem erheblichen Abschlag zu seinem geschätzten Marktwert gehandelt. Das prognostizierte Umsatzwachstum liegt bei 10,5 % pro Jahr und übertrifft damit die Rate des US-Marktes von 8,8 %. Das Unternehmen bestätigte kürzlich seine Finanzprognose für 2024 inmitten von Veränderungen im Vorstand, an denen der erfahrene Tech-Manager David Lifeng Chen beteiligt war.

- Klicken Sie hier, um die Nuancen der VNET Group mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis der VNET Group niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Nächste Schritte

- Informieren Sie sich hier über unseren vollständigen Katalog von 184 schnell wachsenden US-Unternehmen mit hohem Insider-Besitz.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Möglichkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VNET Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.