Advertisement

Gibt es nach den jüngsten aufsichtsrechtlichen Schlagzeilen eine Chance für U.S. Bancorp?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob U.S. Bancorp zu einem Schnäppchen gehandelt wird oder ob der Kurs des Unternehmens bereits über seinen wahren Wert hinausgegangen ist? Sie sind nicht allein. Überall suchen Anleger nach Klarheit auf dem heutigen Markt.

- Nach einem stetigen Anstieg sind die Aktien in der letzten Woche um 1,0 % gestiegen und haben im letzten Monat um 5,8 % zugelegt, aber auf Jahressicht bleibt die Aktie mit einem Minus von nur 0,9 % nahezu unverändert.

- Die jüngsten Schlagzeilen haben traditionelle Banken wie U.S. Bancorp ins Rampenlicht gerückt, da die Branche mit sich verändernden regulatorischen Erwartungen und veränderten Bankgewohnheiten der Verbraucher zu kämpfen hat. Diese Entwicklungen haben der Geschichte von U.S. Bancorp eine neue Ebene von Interesse und potenzieller Volatilität hinzugefügt.

- In Bezug auf den Wert verdient U.S. Bancorp eine 5 von 6 auf unserer Bewertungsskala, was bedeutet, dass das Unternehmen nach den meisten von uns verfolgten Maßstäben unterbewertet erscheint. Wir werden aufschlüsseln, was dies bedeutet, indem wir verschiedene gängige Ansätze verwenden, und am Ende eine neue Perspektive aufzeigen, wie man den Wert des Unternehmens wirklich beurteilen kann.

Ansatz 1: U.S. Bancorp Excess Returns Analyse

Das Excess-Returns-Bewertungsmodell misst, wie effektiv ein Unternehmen Gewinne über den Kosten seines Eigenkapitals erwirtschaftet. Dieser Ansatz ist für Banken besonders nützlich, da er sich auf die Rendite des investierten Kapitals und das langfristige Wachstum des Shareholder Value konzentriert und nicht auf kurzfristige Gewinnschwankungen.

Für U.S. Bancorp verwendet das Modell mehrere Kennzahlen, um den Wert zu messen. Der aktuelle Buchwert liegt bei 36,32 $ pro Aktie, während der prognostizierte stabile Gewinn pro Aktie bei 5,18 $ pro Aktie liegt, entsprechend den gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 15 Analysten. Die Eigenkapitalkosten liegen bei 3,13 $ pro Aktie, und die daraus resultierende Überschussrendite beträgt 2,04 $ pro Aktie. Langfristig schätzen die Analysten einen stabilen Buchwert von 40,17 $ pro Aktie, basierend auf den Angaben von 13 Analysten, und die durchschnittliche Eigenkapitalrendite von U.S. Bancorp beträgt beeindruckende 12,89 %.

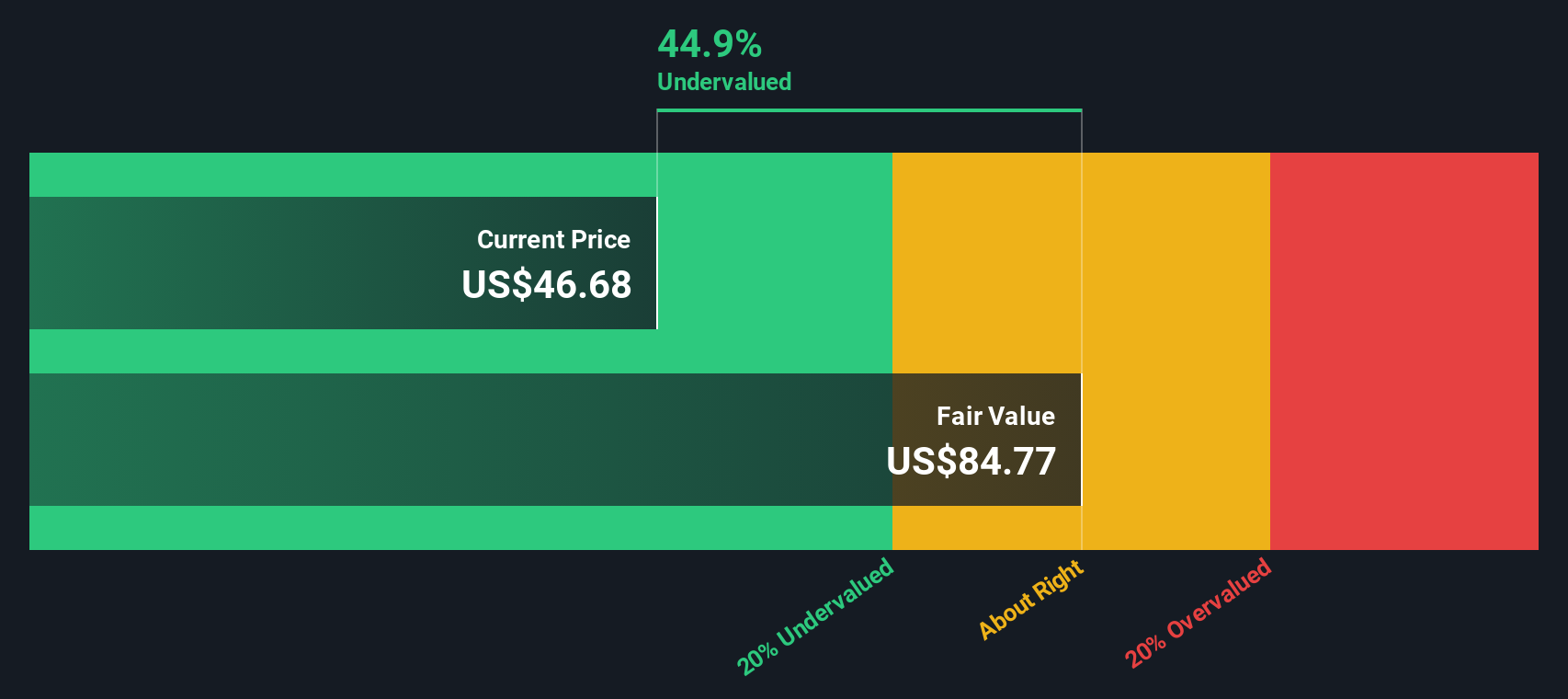

Der aus diesem Modell abgeleitete innere Wert liegt bei 85,20 $ pro Aktie. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktie um 42,0 % unterbewertet ist. Dies bedeutet, dass der Markt die Fähigkeit von U.S. Bancorp, im Laufe der Zeit beständig Renditen über den Kapitalkosten zu erzielen, möglicherweise unterschätzt.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass U.S. Bancorp um 42,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 928 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: U.S. Bancorp Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl für die Bewertung profitabler Unternehmen, da es eine einfache Möglichkeit bietet, zu messen, wie viel die Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Da U.S. Bancorp konstant profitabel ist, bietet das KGV eine hilfreiche Perspektive für die Marktbewertung des Unternehmens.

Es ist wichtig, daran zu denken, dass ein "normales" oder "faires" KGV je nach der erwarteten Wachstumsrate, dem Risikoprofil und den wirtschaftlichen Bedingungen eines Unternehmens variiert. Ein höheres Wachstumspotenzial und ein geringeres Risiko rechtfertigen in der Regel ein höheres KGV, während langsamer wachsende oder riskantere Unternehmen mit einem Abschlag gehandelt werden sollten.

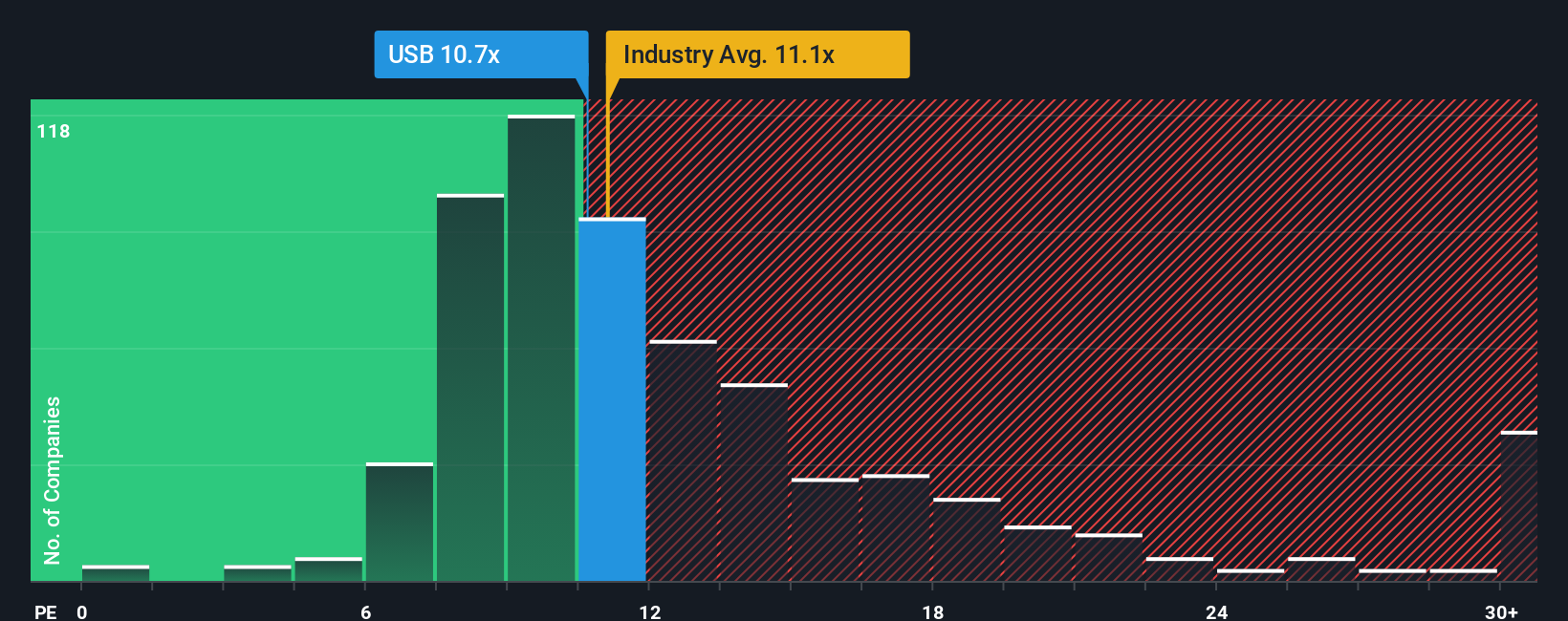

Das aktuelle KGV von U.S. Bancorp beträgt 11,3x. Damit liegt es knapp unter dem Durchschnitt des Bankensektors von 11,5x und deutlich unter dem Durchschnitt der Vergleichsunternehmen von 18,1x. Es gibt jedoch präzisere Methoden als breit angelegte Vergleiche mit anderen Unternehmen oder der Branche. Das faire Verhältnis von Simply Wall St. für U.S. Bancorp beträgt 14,2x und spiegelt eine Analyse wider, die die Gewinnspanne des Unternehmens, das künftige Gewinnwachstum, die Marktkapitalisierung und die Risiken des Sektors einbezieht und nicht nur breite Vergleiche.

Das faire Verhältnis bietet eine individuellere Benchmark, da es auf die spezifische Situation von U.S. Bancorp zugeschnitten ist und ein klareres Bild bietet, als wenn man sich einfach nur anschaut, wie ähnliche Banken gehandelt werden. In diesem Fall liegt das KGV von U.S. Bancorp deutlich unter dem Fair Ratio, was darauf hindeutet, dass die Aktie angesichts ihrer aktuellen Ertragskraft und ihres Risikoprofils unterbewertet sein könnte.

Ergebnis: UNTERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr U.S. Bancorp-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Vereinfacht ausgedrückt, ist ein Narrativ Ihre persönliche Geschichte oder Perspektive über ein Unternehmen, in der Sie das, was Sie über die Zukunft des Unternehmens glauben - z. B. Umsatzwachstum, Erträge und Gewinnspannen - mit einer Finanzprognose und letztendlich einer Schätzung des fairen Wertes verbinden.

Narratives ermöglichen es den Anlegern, die Geschäftsgeschichte eines Unternehmens in Zahlen zu übersetzen, so dass sie leicht erkennen können, wie sich optimistische oder vorsichtige Annahmen in Echtzeit auswirken. Dieser Ansatz ist jetzt auf der Community-Seite von Simply Wall St zugänglich, wo Millionen von Anlegern diese Geschichten für jede Aktie, einschließlich U.S. Bancorp, erstellen, teilen und vergleichen können.

Mit Narratives können Sie schnell erkennen, ob das Unternehmen Ihrer Meinung nach unter- oder überbewertet ist, basierend auf der Differenz zwischen Ihrem berechneten fairen Wert und dem aktuellen Marktpreis. Sobald neue Nachrichten oder Gewinninformationen verfügbar sind, werden Narratives automatisch aktualisiert, damit Ihre Analyse stets aktuell bleibt.

Bei U.S. Bancorp zum Beispiel könnte ein Investor große Gewinne aus der laufenden digitalen Transformation erwarten und einen hohen fairen Wert ansetzen, während ein anderer auf regionale Risiken oder langsameres Margenwachstum hinweist und einen viel niedrigeren Wert schätzt. Narrative helfen Ihnen, diese Möglichkeiten zu visualisieren und machen Investitionsentscheidungen persönlicher und fundierter als je zuvor.

Glauben Sie, dass die Geschichte von U.S. Bancorp noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob U.S. Bancorp unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:USB

Advertisement