Advertisement

Signalisiert die jüngste 49,5%-Rallye eine neue Dynamik für Nu Holdings im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob Nu Holdings ein kluger Kauf ist oder ob der jüngste Rummel um das Unternehmen gerechtfertigt ist, dann sind Sie hier genau richtig.

- Im vergangenen Jahr hat die Aktie um 14,2 % zugelegt und ist seit Jahresbeginn um beeindruckende 49,5 % gestiegen. Dies deutet auf ein erneutes Vertrauen und eine große Dynamik in den Augen des Marktes hin.

- Die jüngsten Schlagzeilen haben die Expansionsbestrebungen des Unternehmens in ganz Lateinamerika sowie die guten Zahlen bei der Kundenakquise hervorgehoben. Beide Faktoren haben den Optimismus der Anleger gestärkt und könnten den jüngsten Kursanstieg begünstigen. Die Gespräche über Nu Holdings konzentrieren sich zunehmend auf die Wachstumsaussichten und die ehrgeizigen Pläne für regionale Marktanteile.

- Trotz der Aufregung erhält Nu Holdings eine Bewertung von 0 von 6 bei einer Standarduntersuchung auf Unterbewertung. Das bedeutet, dass das Unternehmen nach herkömmlichen Maßstäben voll bewertet oder sogar teuer ist, aber hinter der Geschichte steckt mehr als nur Zahlen. Als Nächstes werden wir uns ansehen, wie der Wert von Unternehmen wie Nu Holdings bewertet wird, um dann abschließend einen intelligenteren Weg aufzuzeigen, um zu erkennen, was der Markt möglicherweise übersieht.

Nu Holdings erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Nu Holdings Excess Returns Analyse

Das Excess-Returns-Modell bewertet ein Unternehmen auf der Grundlage seiner Fähigkeit, Renditen zu erzielen, die über den Eigenkapitalkosten liegen, und konzentriert sich dabei auf Schlüsselkennzahlen wie Eigenkapitalrendite und nachhaltige Erträge im Zeitverlauf. Dieser Ansatz hilft dabei, herauszufinden, ob ein Unternehmen einen echten Wert für die Aktionäre schafft, der über die grundlegenden Investitionskosten hinausgeht.

Für Nu Holdings ergibt die Analyse Folgendes:

- Buchwert: $2,18 pro Aktie

- Stabiles EPS: $0,96 pro Aktie (basierend auf gewichteten zukünftigen Eigenkapitalrendite-Schätzungen von 9 Analysten)

- Eigenkapitalkosten: $0,37 pro Aktie

- Überschussrendite: $0,59 pro Aktie

- Durchschnittliche Eigenkapitalrendite: 30,50%

- Stabiler Buchwert: $3,15 pro Aktie (Quelle: 6 Analysten)

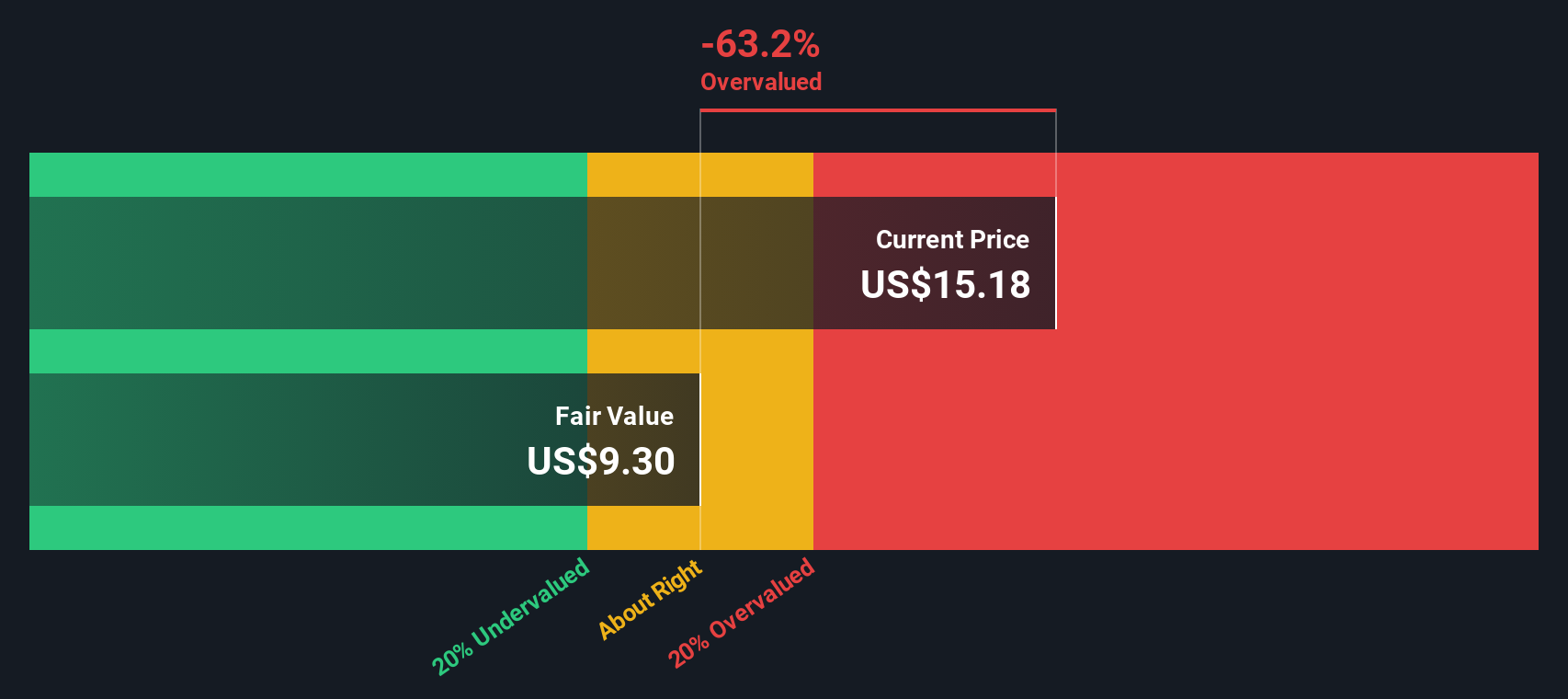

Nach diesen Berechnungen beträgt der geschätzte innere Wert von Nu Holdings nach dem Excess-Return-Modell 10,15 $ pro Aktie. Derzeit wird die Aktie mit einem Aufschlag von 56,6 % auf ihren inneren Wert gehandelt, was nach dieser Methodik eine erhebliche Überbewertung bedeutet.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Nu Holdings um 56,6% überbewertet sein könnte. Entdecken Sie 918 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Nu Holdings Kurs vs. Gewinn

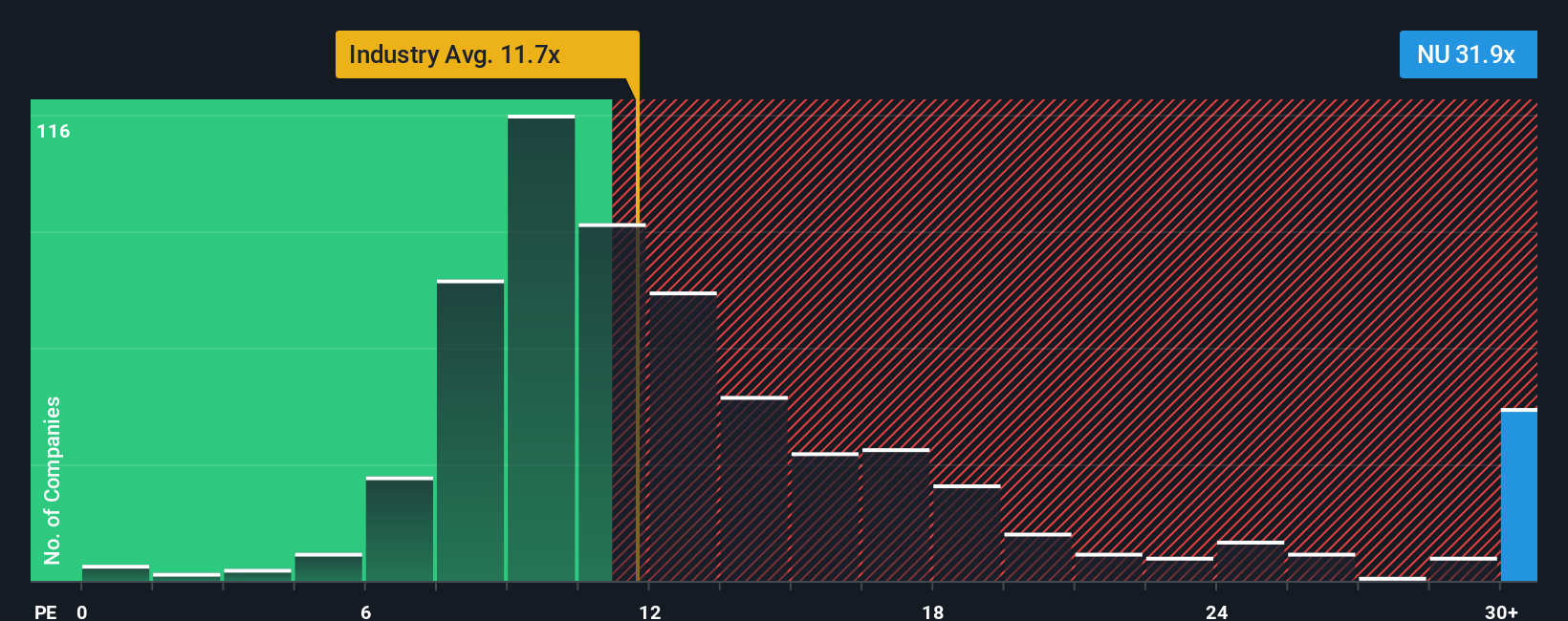

Bei der Analyse der Bewertung profitabler Unternehmen wie Nu Holdings gilt das Kurs-Gewinn-Verhältnis (KGV) häufig als die beste Kennzahl. Das KGV gibt an, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen, und ist daher besonders nützlich für den Vergleich etablierter, profitabler Unternehmen wie im Bankensektor.

Was als "normales" oder "faires" KGV gilt, kann von Faktoren wie den Gewinnwachstumserwartungen und dem wahrgenommenen Risiko des Unternehmens abhängen. In der Regel weisen Unternehmen, die schneller wachsen oder als weniger riskant angesehen werden, höhere KGVs auf, während Unternehmen, die mit Gegenwind oder Branchenproblemen zu kämpfen haben, mit niedrigeren KGVs gehandelt werden.

Nu Holdings wird derzeit mit einem KGV von 30,44x gehandelt. Dies ist deutlich höher als der Branchendurchschnitt von 11,19x und der Durchschnitt der Vergleichsunternehmen von 11,55x, was darauf hindeutet, dass der Markt im Vergleich zu seinem Sektor hohe Erwartungen an das Unternehmen hat. Das Simply Wall St-eigene "Faire Verhältnis" für Nu Holdings liegt jedoch bei 20,04x. Dieses faire Verhältnis berücksichtigt das einzigartige Profil von Nu, einschließlich Faktoren wie höheres Gewinnwachstum, Marktkapitalisierung, Branchenpositionierung, Rentabilität und unternehmensspezifische Risiken. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen berücksichtigt das faire Verhältnis diese Nuancen und bietet eine maßgeschneiderte Benchmark für die Bewertung.

Da das tatsächliche KGV von Nu Holdings mit 30,44x deutlich über dem Fair Ratio von 20,04x liegt, deutet dies darauf hin, dass die Aktie nach diesem Ansatz derzeit überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1422 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Nu Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre eigene Geschichte hinter den Zahlen einer Aktie; damit können Sie darlegen, was Sie von den künftigen Einnahmen, Gewinnen oder Gewinnspannen von Nu Holdings halten, und sehen, zu welchem "fairen Wert" diese Geschichte führt.

Dieser Ansatz überbrückt die Lücke zwischen dem großen Bild und der Bilanz, indem er Ihre Ansicht über die Entwicklung des Unternehmens mit einer dynamischen Finanzprognose und einem entsprechenden fairen Wert verbindet. Narratives sind intuitiv und leicht zugänglich, und Sie können sie ganz einfach auf der Simply Wall St-Plattform erstellen und weitergeben, direkt auf der von Millionen von Anlegern genutzten Community-Seite.

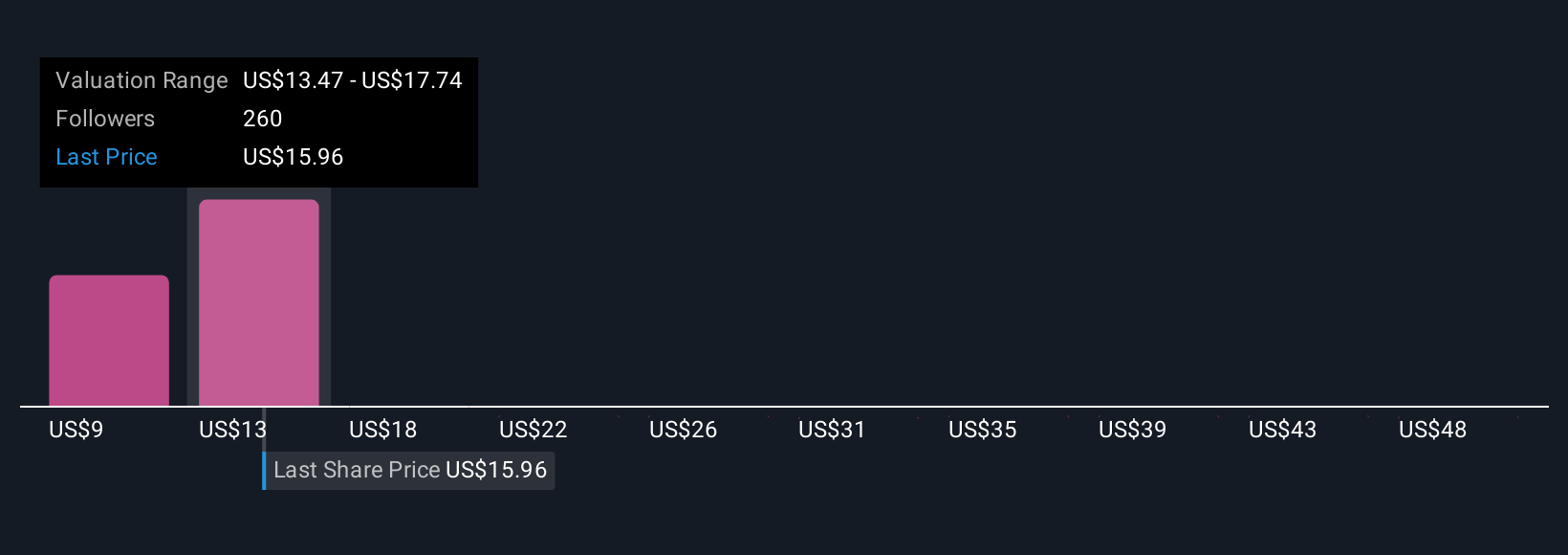

Mit Narratives können Sie sofort sehen, wie Ihre eigene Perspektive im Vergleich zu den Marktpreisen aussieht, und so entscheiden, ob eine Aktie für Ihr Szenario ein kluger Kauf oder Verkauf sein könnte. Sobald das Unternehmen Gewinne meldet oder Schlagzeilen macht, wird Narratives automatisch aktualisiert, so dass Sie eine Live-Ansicht erhalten, sobald neue Daten auftauchen. Einige Anleger könnten beispielsweise ihr Nu Holdings Narrative mit einem optimistischen Kursziel von 20 USD auf der Grundlage einer schnellen Expansion in den USA festlegen, während andere mit einem Wert von 14 USD eher konservativ sind und sich auf die Risiken durch Wettbewerb und Regulierung konzentrieren.

Glauben Sie, dass hinter der Geschichte von Nu Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Nu Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:NU

Advertisement