Advertisement

Sollten steigende Kreditkosten und operative Gewinne in den Q3-Ergebnissen die Anleger der M&T Bank (MTB) zum Handeln zwingen?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Die M&T Bank Corporation meldete für das dritte Quartal 2025 einen Anstieg des Nettogewinns auf 792 Mio. US-Dollar und einen Nettozinsertrag von 1,76 Mrd. US-Dollar bei gleichzeitig höheren Aufwendungen und gestiegenen Abschreibungen im Vergleich zum Vorjahr.

- Trotz operativer Fortschritte und starker Gebühreneinnahmen wies die Geschäftsleitung der Bank auf höhere Kreditkosten und die anhaltende Schrumpfung von Gewerbeimmobilien als zentrale Herausforderungen im Quartal hin.

- Wir werden untersuchen, wie die steigenden Kreditkosten und die in diesem Quartal gemeldeten operativen Verbesserungen die Anlagethese der M&T Bank für die Zukunft beeinflussen könnten.

Wir haben 17 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Sehen Sie sich die vollständige Liste kostenlos an.

M&T Bank Investment-Narrativ - Zusammenfassung

Bei der M&T Bank stehen das disziplinierte Kapitalmanagement und das Engagement für Aktionärsrenditen im Mittelpunkt des Anlagearguments, während der wichtigste kurzfristige Katalysator die operative Effizienz bei der Verwaltung der Kreditkosten bleibt. Die jüngste Ankündigung höherer Abschreibungen ist insofern von Bedeutung, als sie das derzeit größte Risiko - eine anhaltende Verschlechterung der Kreditwürdigkeit, insbesondere im Bereich der Gewerbeimmobilien - direkt erhöht, was die Rentabilität selbst bei hohen Gebühreneinnahmen unter Druck setzen könnte.

Die jüngste Aktualisierung des Aktienrückkaufs ist besonders wichtig und unterstreicht die anhaltende Konzentration von M&T auf den Kapitaleinsatz zur Unterstützung des Gewinnwachstums pro Aktie. Während dies mit dem Katalysator der robusten Rückkäufe übereinstimmt, wird es wichtig sein, zu beobachten, wie die Bilanzstärke bei steigenden Kreditkosten und Kostendruck aufrechterhalten wird.

Im Gegensatz dazu sollten sich die Anleger bewusst sein, dass der Anstieg der Abschreibungen in diesem Quartal ein Schlaglicht auf die sich entwickelnde Kreditqualität wirft...

Lesen Sie den vollständigen Bericht über die M&T Bank (kostenlos!)

Der Bericht der M&T Bank prognostiziert bis 2028 Erträge in Höhe von 10,2 Mrd. $ und Gewinne von 2,6 Mrd. $. Dies erfordert ein jährliches Ertragswachstum von 4,5 % und eine Ertragssteigerung von 0,1 Mrd. $ gegenüber den derzeitigen 2,5 Mrd. $.

Entdecken Sie, wie die Prognosen der M&T Bank einen fairen Wert von 221,17 $ ergeben, was einem Aufwärtspotenzial von 19 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

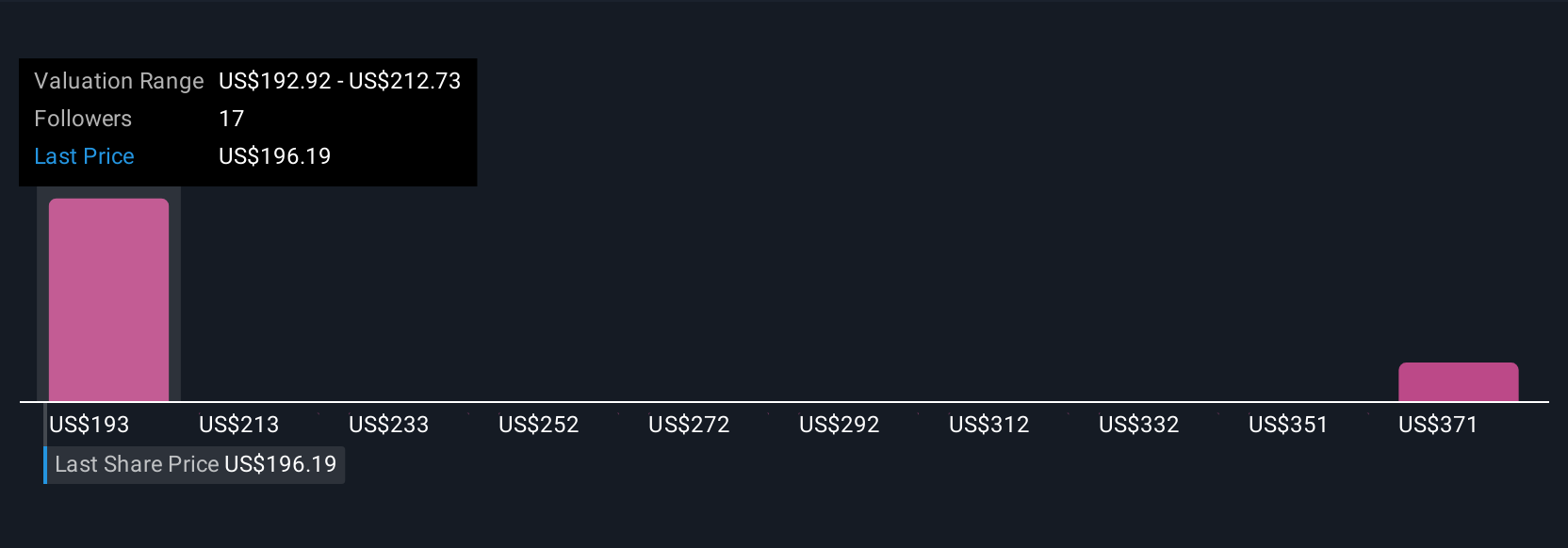

Fünf verschiedene Fair-Value-Schätzungen der Simply Wall St Community reichen von 192,92 USD bis 344,37 USD. Da viele Marktteilnehmer unterschiedliche Erwartungen äußern, könnten anhaltend höhere Kreditkosten erhebliche Auswirkungen auf den Ausblick des Unternehmens haben.

Entdecken Sie 5 weitere Fair-Value-Schätzungen zur M&T Bank - warum die Aktie nur 192,92 $ wert sein könnte!

Erstellen Sie Ihr eigenes M&T Bank-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre M&T Bank-Forschung ist unsere Analyse, die 5 wichtige Vorteile und 1 wichtiges Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser M&T Bank-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit der M&T Bank auf einen Blick zu beurteilen.

Suchen Sie andere Investitionen?

Jetzt könnte der beste Zeitpunkt für einen Einstieg sein. Diese Titel sind frisch aus unseren täglichen Scans. Zögern Sie nicht:

- Die besten KI-Aktien von heute könnten jenseits von Giganten wie Nvidia und Microsoft liegen. Finden Sie die nächste große Chance mit diesen 27 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühe Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

- Diese 15 Unternehmen haben nach COVID überlebt und gedeihen und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Diese Technologie könnte Computer ersetzen: Entdecken Sie 27 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob M&T Bank unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MTB

Advertisement