Advertisement

Hat die Rallye 2025 die Citi-Aktie nach der Restrukturierungsdynamik zu teuer werden lassen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die Citigroup nach ihrem massiven Anstieg immer noch ein Value Play ist, oder ob Sie den Anschluss bereits verpasst haben, sind Sie hier richtig, um einen klaren Blick auf den aktuellen Kurs zu werfen.

- Die Aktie ist in der letzten Woche um 5,2 % und im letzten Monat um 6,7 % gestiegen und hat im bisherigen Jahresverlauf 54,1 % zugelegt, mit 53,4 % Zuwachs über ein Jahr und dreistelligen Renditen über drei und fünf Jahre, die die Sichtweise des Marktes in Bezug auf Aussichten und Risiken verändert haben.

- Die Schlagzeilen der letzten Zeit konzentrierten sich auf die laufenden Umstrukturierungsbemühungen und die strategische Vereinfachung der Citigroup, einschließlich der Veräußerung von nicht zum Kerngeschäft gehörenden internationalen Verbrauchergeschäften, um sich stärker auf ertragreichere Geschäfte zu konzentrieren. Gleichzeitig haben die Anleger die aufsichtsrechtlichen Entwicklungen und die Kapitalrückführungspläne beobachtet, was beides dazu beiträgt, dass sich die Stimmung zugunsten der Aktie verändert hat.

- Trotz dieses Optimismus erreicht die Citigroup bei unseren Bewertungstests nur 2 von 6 Punkten. Wir werden daher die verschiedenen Bewertungsansätze für die Aktie näher erläutern und am Ende dieses Artikels eine aufschlussreichere Methode zur Bewertung der Aktie vorstellen.

Citigroup erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

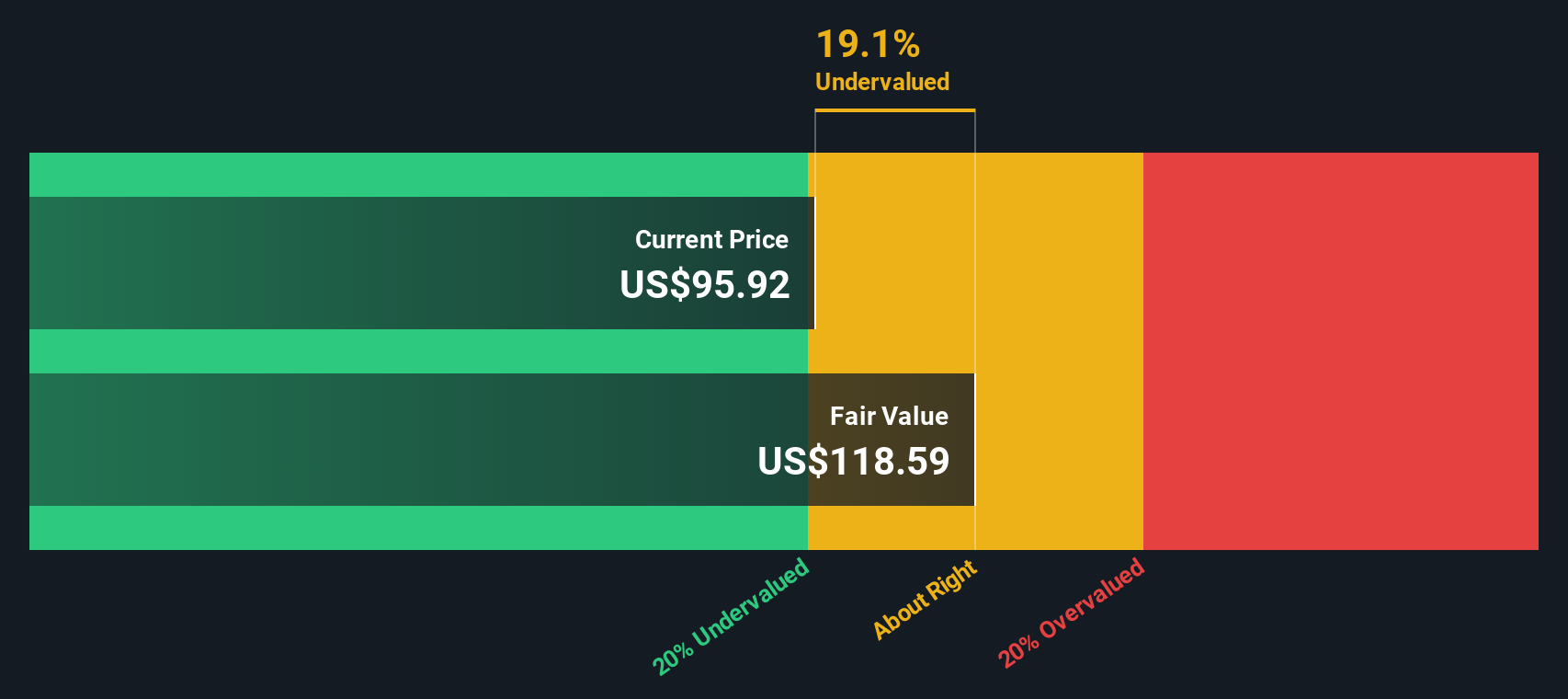

Ansatz 1: Citigroup Excess Returns Analyse

Das Modell der Überschussrendite schätzt, was die Citigroup im Laufe der Zeit über ihre Eigenkapitalkosten hinaus verdienen kann, und kapitalisiert diese Überschussgewinne in einen inneren Wert pro Aktie.

Der Ausgangspunkt für die Citigroup ist ihre Bilanzstärke und Rentabilität. Die Aktie wird durch einen Buchwert von 108,41 $ je Aktie und eine stabile EPS-Schätzung von 10,27 $ je Aktie gestützt, die auf gewichteten künftigen Eigenkapitalrenditeprognosen von 14 Analysten beruht. Demgegenüber werden die Eigenkapitalkosten auf 9,76 $ je Aktie geschätzt. Daraus ergibt sich eine Überschussrendite von 0,51 $ je Aktie, d.h. ungefähr der Gewinn, der über das hinausgeht, was die Aktionäre für das von ihnen eingegangene Risiko verlangen.

Die durchschnittliche Eigenkapitalrendite der Citigroup von 8,63 % und ein prognostizierter stabiler Buchwert von 118,91 $ je Aktie, die von 11 Analysten stammen, untermauern die Bewertung der Exzessrendite. Zusammengenommen ergibt das Modell einen inneren Wert von etwa 129,16 $ pro Aktie, was darauf hindeutet, dass die Aktie im Vergleich zu ihrem aktuellen Handelskurs um etwa 16,5 % unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Citigroup um 16,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 912 weitere unterbewertete Aktien auf Basis des Cashflows.

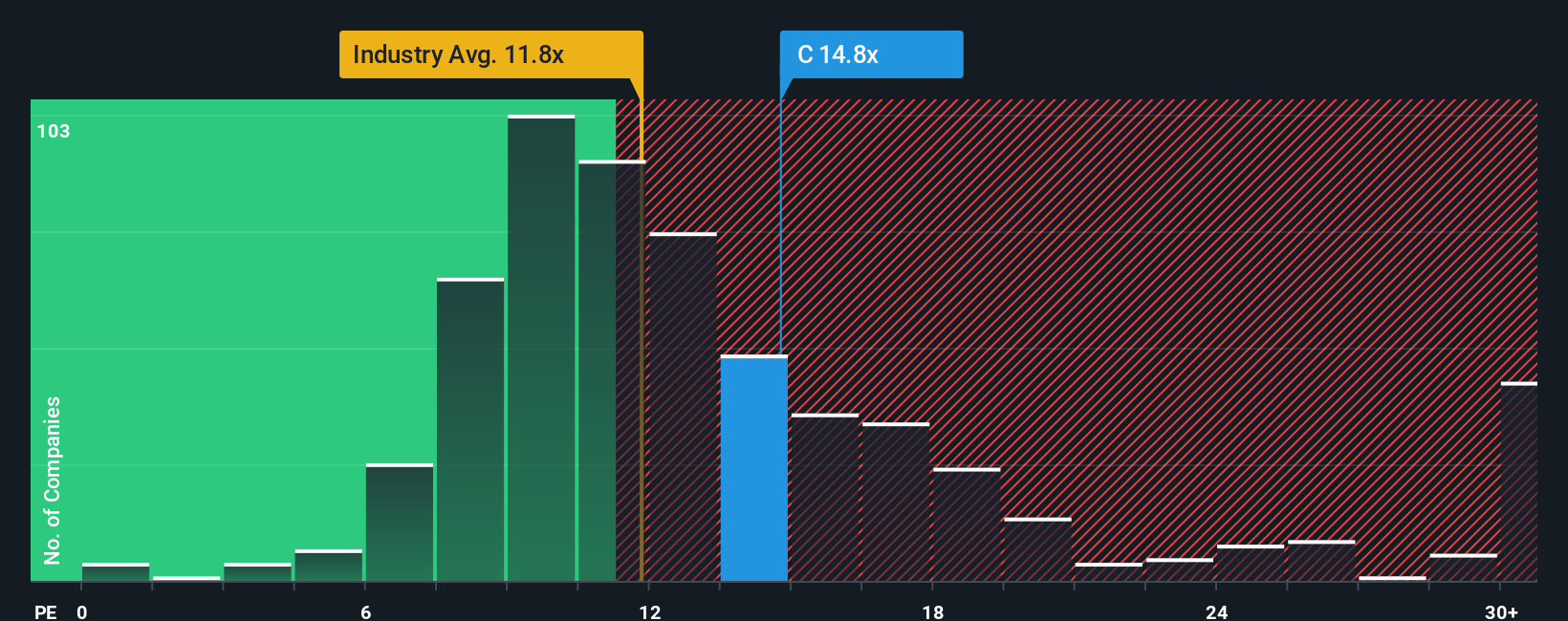

Ansatz 2: Citigroup Kurs vs. Gewinn

Bei einer profitablen Bank wie der Citigroup ist das Kurs-Gewinn-Verhältnis ein einfaches Mittel, um zu messen, wie viel Anleger für jeden Dollar aktueller Gewinne zahlen. Es steht in direktem Zusammenhang mit der Rentabilität und ist daher aufschlussreicher als umsatzbasierte Kennzahlen, die bei Banken durch die Bilanzgröße verzerrt werden können.

Was als angemessenes KGV gilt, hängt davon ab, wie schnell die Erträge voraussichtlich wachsen werden und wie riskant diese Erträge sind. Höheres Wachstum und geringeres Risiko rechtfertigen in der Regel einen höheren Multiplikator. Die Citigroup wird derzeit mit einem KGV von etwa 14,35 gehandelt und liegt damit über dem Branchendurchschnitt von etwa 11,65 und auch über dem Durchschnitt der Vergleichsgruppe von etwa 13,13, was bedeutet, dass der Markt ihr bereits einen relativen Aufschlag zuweist.

Simply Wall St's Schätzung des fairen Verhältnisses für Citigroup liegt bei 16,79x, was widerspiegelt, was Anleger angesichts der spezifischen Mischung aus Wachstumsaussichten, Rentabilität, Größe, Branchenposition und Risikoprofil angemessen zahlen könnten. Da dieses faire Verhältnis diese Fundamentaldaten auf Unternehmensebene einbezieht, bietet es eine individuellere Sichtweise als einfache Vergleiche mit Gleichaltrigen oder dem Sektor. Da das aktuelle KGV von 14,35 unter dem fairen KGV von 16,79 liegt, deutet die auf dem KGV basierende Betrachtung darauf hin, dass Citigroup immer noch unterbewertet sein könnte.

Ergebnis: UNTERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Citigroup-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Methode, um die Geschichte, die Sie über die Citigroup glauben, mit den Zahlen hinter dem fairen Wert zu verbinden. Ein Narrativ ist Ihre eigene begründete Perspektive auf das Unternehmen, in der Sie darlegen, wie Sie die Entwicklung von Umsatz, Gewinn und Gewinnspannen erwarten, und diese Geschichte dann in eine Finanzprognose und eine Schätzung des fairen Wertes umsetzen. Bei Simply Wall St sind die Narrative auf der Community-Seite zu finden, wo sie bereits von Millionen von Anlegern als einfaches, zugängliches Instrument genutzt werden, um ihre Ansichten über digitale Vermögenswerte, Umstrukturierungen oder Kapitalerträge in konkrete Prognosen umzusetzen. Da jedes Narrativ einen fairen Wert berechnet, der mit dem heutigen Kurs verglichen werden kann, bietet es eine klare, regelbasierte Methode, um zu entscheiden, ob die Citigroup zu kaufen, zu halten oder zu verkaufen ist. Die Narrative werden auch dynamisch aktualisiert, wenn neue Nachrichten, Gewinne oder Prognosen eintreffen, so dass Ihre Bewertung mit der Realität übereinstimmt und nicht auf einer veralteten Tabelle beruht. Beispielsweise sehen einige Anleger den fairen Wert der Citigroup derzeit bei 77 USD, während andere eher bei 230 USD liegen, je nachdem, wie zuversichtlich sie in Bezug auf das Wachstum, die Margen und das KGV-Multiple sind.

Was die Citigroup betrifft, so machen wir es Ihnen mit einer Vorschau auf zwei führende Citigroup-Narratives wirklich leicht:

Fairer Wert: 233,04 $

Implizite Unterbewertung gegenüber dem letzten Schlusskurs von $107,79: ca. 53,8%.

Prognostiziertes Umsatzwachstum: 6%

- Sieht den GENIUS Act und Citi Token Services als Katalysatoren für die Citi, um ein führender, kapitaleffizienter Akteur bei regulierten digitalen Vermögenswerten und grenzüberschreitenden Zahlungen zu werden.

- Hebt die breit angelegte Stärke in den Bereichen Services, Markets, Banking, Wealth und U.S. Personal Banking hervor, mit steigender Kapitalrendite und diszipliniertem Kosten- und Kapitalmanagement.

- Er argumentiert, dass ein anhaltendes Umsatzwachstum im mittleren bis hohen einstelligen Bereich, höhere Margen und laufende Rückkäufe einen langfristigen fairen Wert in der Nähe von 230 US-Dollar und eine Gesamtaktienrendite von nahezu 6 % rechtfertigen könnten.

Fairer Wert: 102,80 $

Implizite Überbewertung gegenüber dem letzten Schlusskurs von $107,79: ca. 4,6

Prognostiziertes Ertragswachstum: 8,31 %.

- Stützt sich auf optimistische Analystenannahmen für Umsatz, Margenausweitung und Rückkäufe, kommt aber zu dem Schluss, dass ein fairer Wert, der etwas über dem Konsens liegt, immer noch unter dem aktuellen Aktienkurs liegt.

- Hebt makroökonomische, regulatorische, geopolitische und Kreditrisiken hervor, die das Wachstum beeinträchtigen, die Margen unter Druck setzen und die Vorteile der KI- und Infrastrukturinvestitionen der Citi einschränken könnten.

- Schlägt vor, dass Anleger sich nur dann auf die Seite der optimistischen Analysten stellen sollten, wenn sie zuversichtlich sind, dass Citi höhere Gewinne erzielen und ein höheres KGV rechtfertigen kann als die breitere US-Bankenbranche.

Glauben Sie, dass die Citigroup noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Citigroup unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:C

Advertisement