Advertisement

Starke Q3-Ergebnisse und KI-getriebene Effizienz könnten die Argumente für eine Investition in die Bank of America (BAC) verändern

Simply Wall St

Rezensiert von Sasha Jovanovic

- Die Bank of America meldete ein starkes Ergebnis für das dritte Quartal, übertraf die Erwartungen der Analysten und hob ihre Prognose für den Nettozinsertrag im vierten Quartal an, was auf eine robuste Leistung in den Segmenten Consumer und Investment Banking zurückzuführen ist.

- Eine interessante Erkenntnis ist, dass der effektive Einsatz von künstlicher Intelligenz zu einer Verbesserung der Kosteneffizienz beigetragen hat, was die positiven Finanzergebnisse der Bank of America unterstützt.

- Wir werden untersuchen, wie die Kombination aus besser als erwartet ausgefallenen Erträgen und angehobenen Finanzprognosen den zukunftsorientierten Investment Case der Bank of America prägt.

Diese 15 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

Bank of America Investment Narrative Zusammenfassung

Um Aktien der Bank of America halten zu können, müssen Anleger an die Fähigkeit der Bank glauben, ihr Wachstum durch digitale Innovationen aufrechtzuerhalten, die Kreditqualität zu steuern und die Margen in einem sich verändernden wirtschaftlichen Umfeld zu verteidigen. Die jüngsten Nachrichten, einschließlich der starken Gewinne im dritten Quartal und der Ankündigung mehrerer festverzinslicher Angebote, hatten keine wesentlichen Auswirkungen auf den kurzfristigen Katalysator der Bank, die kontinuierliche Verbesserung des Nettozinsertrags steht weiterhin im Mittelpunkt, während das größte unmittelbare Risiko weiterhin die erhöhten Prozesskosten aufgrund der jüngsten rechtlichen Herausforderungen sind.

Unter den jüngsten Ankündigungen sticht die Sammelklage wegen der Festsetzung des Leitzinses als besonders relevant hervor. Diese Entwicklung steht in direktem Zusammenhang mit dem anhaltenden Risiko, dass erhöhte Prozesskosten die Rentabilität unter Druck setzen könnten, und erinnert die Anleger daran, dass selbst bei guten Ergebnissen und verbesserten Prognosen die zinsunabhängigen Kosten mit den regulatorischen und rechtlichen Ergebnissen schwanken können.

Andererseits können rechtliche Risiken wie diese die Aussichten schnell verändern und verdienen eine genaue Betrachtung, insbesondere da...

Lesen Sie den vollständigen Bericht über Bank of America (kostenlos!)

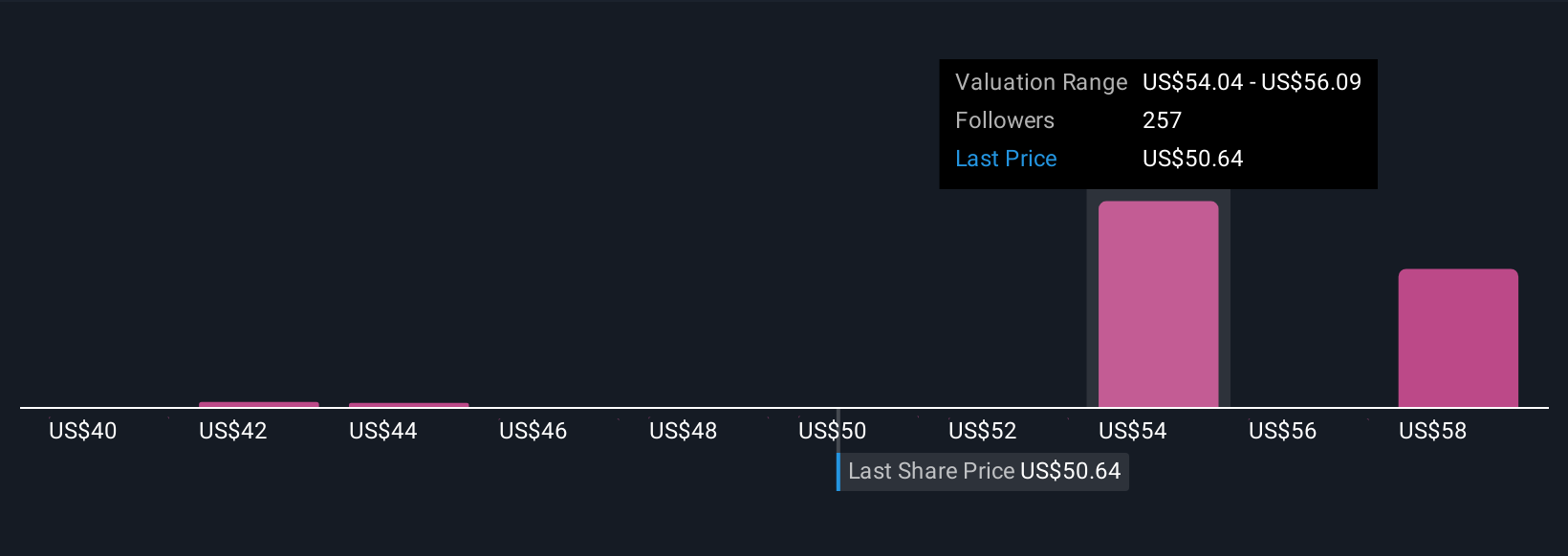

Der Bericht der Bank of America prognostiziert 122,0 Mrd. $ Umsatz und 32,9 Mrd. $ Gewinn bis 2028. Dies erfordert ein jährliches Ertragswachstum von 7,4 % und einen Gewinnanstieg von 6,3 Mrd. $ gegenüber 26,6 Mrd. $ heute.

Entdecken Sie, wie die Prognosen der Bank of America einen fairen Wert von 57,23 $ ergeben, was einem Aufwärtspotenzial von 12 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

Siebzehn Fair-Value-Schätzungen der Simply Wall St Community reichen von 43,34 bis 62,84 US-Dollar pro Aktie und unterstreichen die breite Uneinigkeit über das Aufwärtspotenzial. Denken Sie daran, dass laufende Rechtsstreitigkeiten ein echtes Kostenrisiko darstellen, das künftige Finanzergebnisse verändern könnte. Erkunden Sie weitere Perspektiven, um die gesamte Bandbreite der Meinungen zu verstehen.

Entdecken Sie 17 weitere Fair-Value-Schätzungen zur Bank of America - warum die Aktie 15 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Bank of America-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Bank of America-Forschung ist unsere Analyse, in der wir 4 wichtige Vorteile und 1 wichtiges Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Bank of America-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit der Bank of America auf einen Blick zu beurteilen.

Ziehen Sie andere Strategien in Erwägung?

Der Markt wird nicht warten. Diese schnelllebigen Aktien sind jetzt heiß. Schnappen Sie sich die Liste, bevor sie weg sind:

- Wir haben 17 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erzielen dürften. Sehen Sie sich die vollständige Liste kostenlos an.

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 26 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühe Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

- Trump hat versprochen, amerikanische Öl- und Gasvorkommen zu erschließen, und diese 22 US-Aktien haben Entwicklungen, die davon profitieren könnten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bank of America unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BAC

Advertisement