Advertisement

Ist die Bank of America nach einem kräftigen Kursanstieg von 20% im Jahr 2024 attraktiv bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie die Bank of America unter die Lupe nehmen und sich fragen, ob jetzt der richtige Zeitpunkt für einen Einstieg ist, sind Sie bestimmt nicht allein. Nach einer starken Phase hat die Aktie in der vergangenen Woche einen beeindruckenden Gewinn von 1,9 % erzielt und ist im letzten Monat um 1,6 % gestiegen. Was jedoch wirklich auffällt, ist die langfristige Entwicklung, die seit Jahresbeginn um fast 20 % und in den letzten fünf Jahren um beachtliche 148,7 % gestiegen ist. Die Aktie ist eindeutig im Aufwind, und ein Großteil davon ist auf das Vertrauen der Anleger in die Stabilität des US-Bankensektors zurückzuführen, zusammen mit dem Gerede über mögliche regulatorische Änderungen, die große Banken betreffen.

Nachrichten über die anhaltende Stärke der Verbraucherausgaben und solide Aussichten für das Kreditwachstum haben zur Beruhigung der Anleger beigetragen und ein Gegengewicht zur anhaltenden wirtschaftlichen Unsicherheit geschaffen. Hinzu kommt, dass viele Analysten aufgrund der anhaltenden Diskussion über höhere Zinssätze die künftigen Gewinnspannen von Großbanken wie der Bank of America mit Spannung erwarten. Allerdings ist nicht alles ein Kaufsignal. Das Unternehmen hat derzeit ein Bewertungsergebnis von 2 von 6, was bedeutet, dass es im Vergleich zu seinen Konkurrenten nur zwei Kriterien für eine Unterbewertung erfüllt.

Aber was bedeutet dieser Wert wirklich, und wie sollten Sie die verschiedenen Möglichkeiten, mit denen wir messen, ob eine Aktie "billig" oder "teuer" ist, gewichten? Lassen Sie uns die wichtigsten Bewertungsansätze aufschlüsseln, und am Ende werde ich Ihnen eine Perspektive aufzeigen, die Ihre Sichtweise auf den wahren Wert der Bank of America verändern könnte.

Die Bank of America erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Analyse der Überschussrendite der Bank of America

Das Bewertungsmodell der Excess Returns wurde entwickelt, um zu bewerten, wie viel zusätzlichen Wert ein Unternehmen über die von seinen Investoren geforderte Mindestrendite hinaus schafft. Dieses Modell misst speziell die Renditen, die mit dem Eigenkapital der Bank erwirtschaftet werden und über die Kosten dieses Eigenkapitals hinausgehen, und projiziert diese Überschussgewinne in die Zukunft, um den heutigen fairen Wert der Aktie zu ermitteln.

Für die Bank of America sind mehrere Schlüsselzahlen für diese Analyse maßgeblich. Der aktuelle Buchwert des Unternehmens liegt bei 37,95 $ pro Aktie, während der Konsens von 14 Analysten einen "stabilen" Buchwert von 40,73 $ pro Aktie prognostiziert. Die voraussichtliche Ertragskraft der Bank of America oder das stabile EPS wird auf 4,45 $ pro Aktie geschätzt, unterstützt durch eine gesunde durchschnittliche Eigenkapitalrendite von 10,93%. Wichtig ist, dass die impliziten Eigenkapitalkosten 3,35 $ pro Aktie betragen und die daraus resultierende jährliche Überschussrendite bei 1,11 $ pro Aktie liegt.

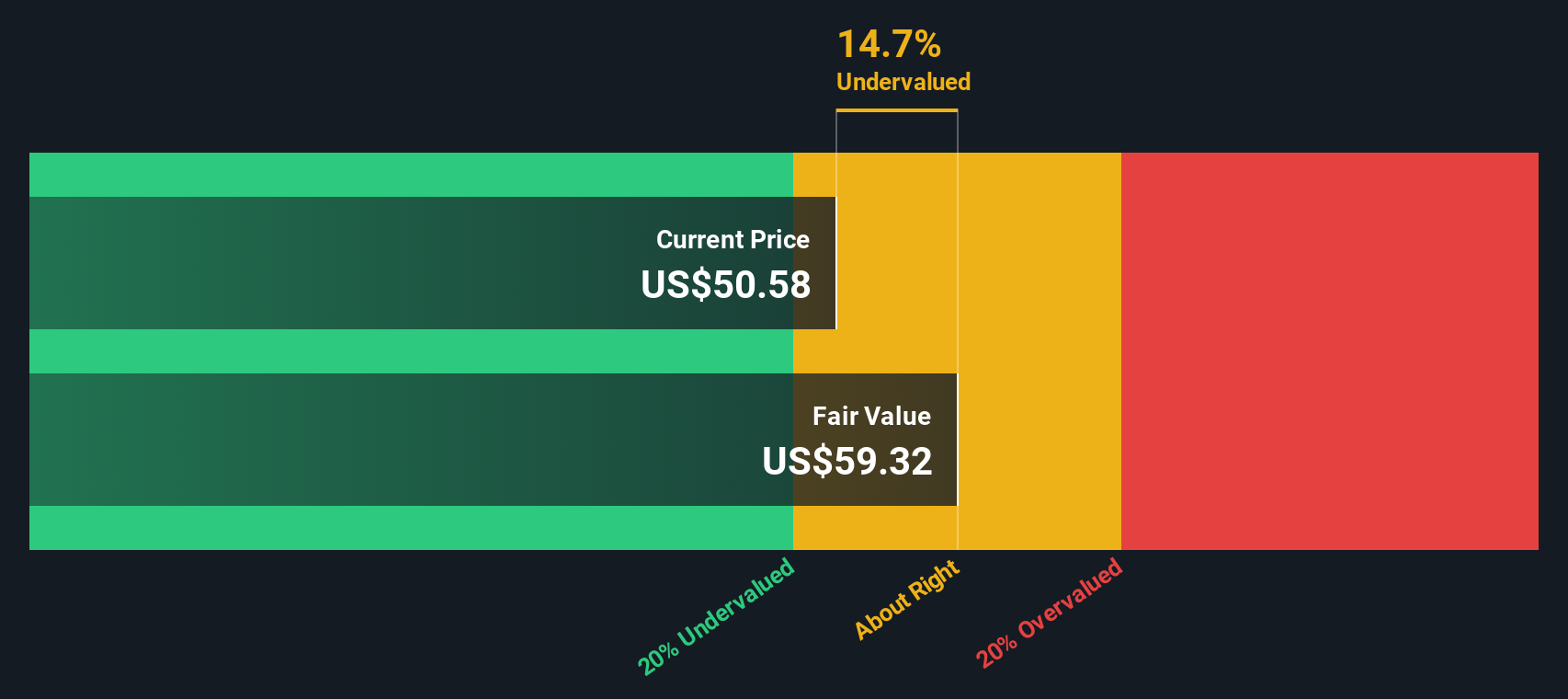

Nach dem Excess-Return-Modell wird der innere Wert der Bank of America auf 62,26 $ pro Aktie berechnet. Da der aktuelle Aktienkurs etwa 14,8 % unter dieser Schätzung liegt, scheint die Aktie nach diesem Ansatz deutlich unterbewertet zu sein.

Ergebnis: UNDERVALUED

Unsere Analyse der Überschussrendite zeigt, dass Bank of America um 14,8% unterbewertet ist. Verfolgen Sie diese Aktie in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: Bank of America Kurs vs. Gewinn

Wenn es um die Bewertung profitabler Unternehmen wie der Bank of America geht, ist das Kurs-Gewinn-Verhältnis (KGV) für viele Anleger eine wichtige Kennzahl. Dieses Verhältnis gibt im Wesentlichen an, wie viel die Anleger bereit sind, für jeden Dollar der Gewinne eines Unternehmens zu zahlen.

Bei dem "richtigen" KGV für eine Aktie geht es um mehr als nur um die aktuellen Zahlen. Wenn ein Unternehmen seine Gewinne schnell steigert oder als weniger riskant angesehen wird, weist ihm der Markt in der Regel ein höheres KGV zu. Langsames oder unvorhersehbares Wachstum oder erhöhte Risiken hingegen bedeuten in der Regel, dass ein niedrigeres KGV gerechtfertigt ist.

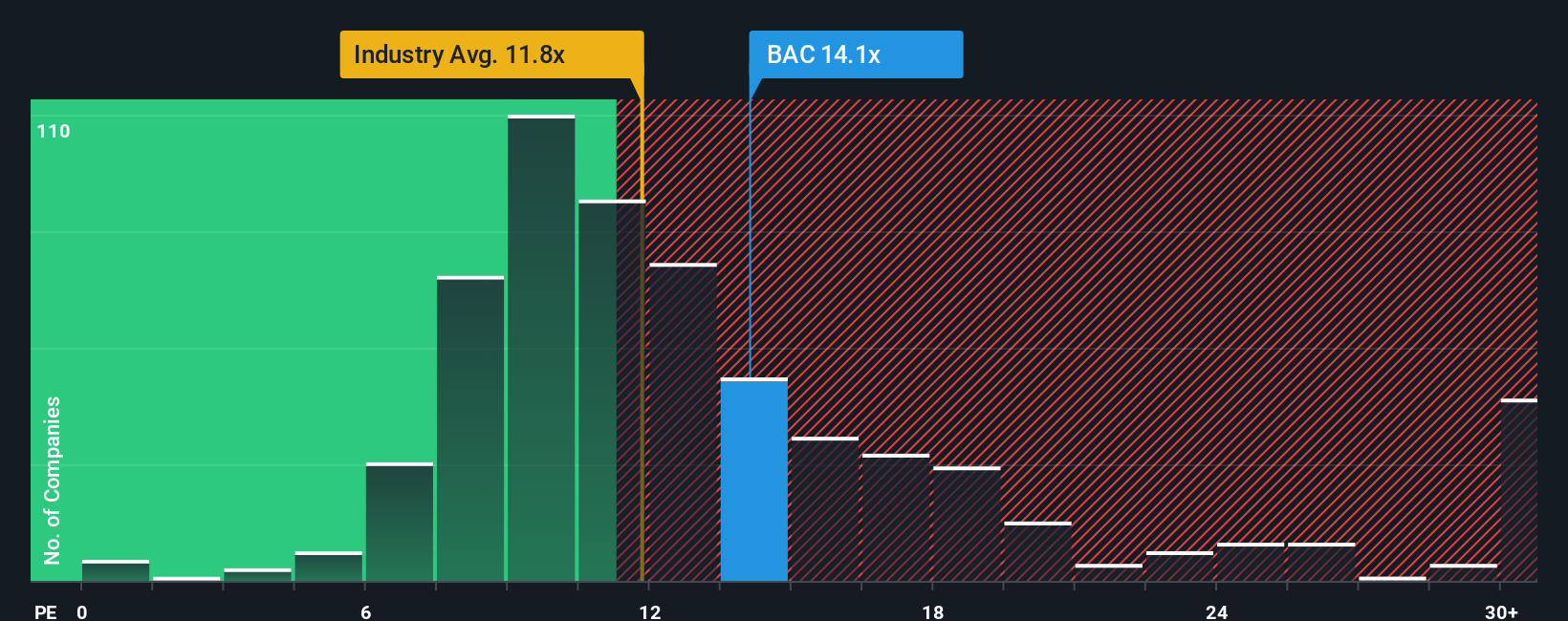

Derzeit wird die Bank of America mit einem KGV von 13,8x gehandelt. Dies liegt leicht über dem Branchendurchschnitt von 11,2x und dem Durchschnitt der Wettbewerber von 13,2x. Das von Simply Wall St entwickelte faire Verhältnis für Bank of America, das Faktoren wie Wachstumsaussichten, Gewinnmargen, Risiko, Branchennormen und Marktkapitalisierung berücksichtigt, liegt bei 15,9x. Diese maßgeschneiderte Benchmark ist oft aufschlussreicher als ein direkter Vergleich mit Branchen- oder Vergleichsdurchschnitten, da sie die einzigartigen Merkmale des Unternehmens hervorhebt.

Da der Kurs der Bank of America unter ihrem fairen Verhältnis liegt, erscheint die Aktie nach diesem Ansatz unterbewertet, auch wenn sie im Vergleich zur Branche insgesamt leicht im Vorteil ist.

Ergebnis: UNTERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf ein explosives Wachstum setzen.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Bank of America-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre eigene, einfach zu erstellende Geschichte darüber, was Ihrer Meinung nach mit der finanziellen Zukunft eines Unternehmens geschehen wird. Dabei geht es um mehr als nur um das Einfügen von Zahlen; Sie müssen entscheiden, was Sie von den Einnahmen, Gewinnspannen und Risiken der Bank of America halten, und dann sehen, wie sich diese Überzeugungen auf den Fair Value auswirken.

Im Gegensatz zu traditionellen Modellen verknüpft ein Narrativ die Geschichte eines Unternehmens, wie z. B. "Bank of America wird die Kosten senken und digitalisieren, aber die Kreditvergabe wird stagnieren" oder "Kreditwachstum und steigende Zinsen werden die Gewinne in die Höhe treiben", direkt mit einer Prognose und dann nahtlos mit einem berechneten fairen Wert. Narrative machen diesen Prozess einfach, interaktiv und dynamisch und sind auf der Community-Seite von Simply Wall St, an der sich bereits Millionen von Anlegern beteiligen, für jeden zugänglich.

Das bedeutet, dass Sie Ihren eigenen fairen Wert mit dem aktuellen Aktienkurs vergleichen und sofort sehen können, ob Ihre Geschichte zum Kauf, zum Verkauf oder zum Abwarten rät, und das alles unter Berücksichtigung der neuesten Gewinne oder Nachrichten (da Narratives automatisch aktualisiert werden, wenn sich wichtige Informationen ändern).

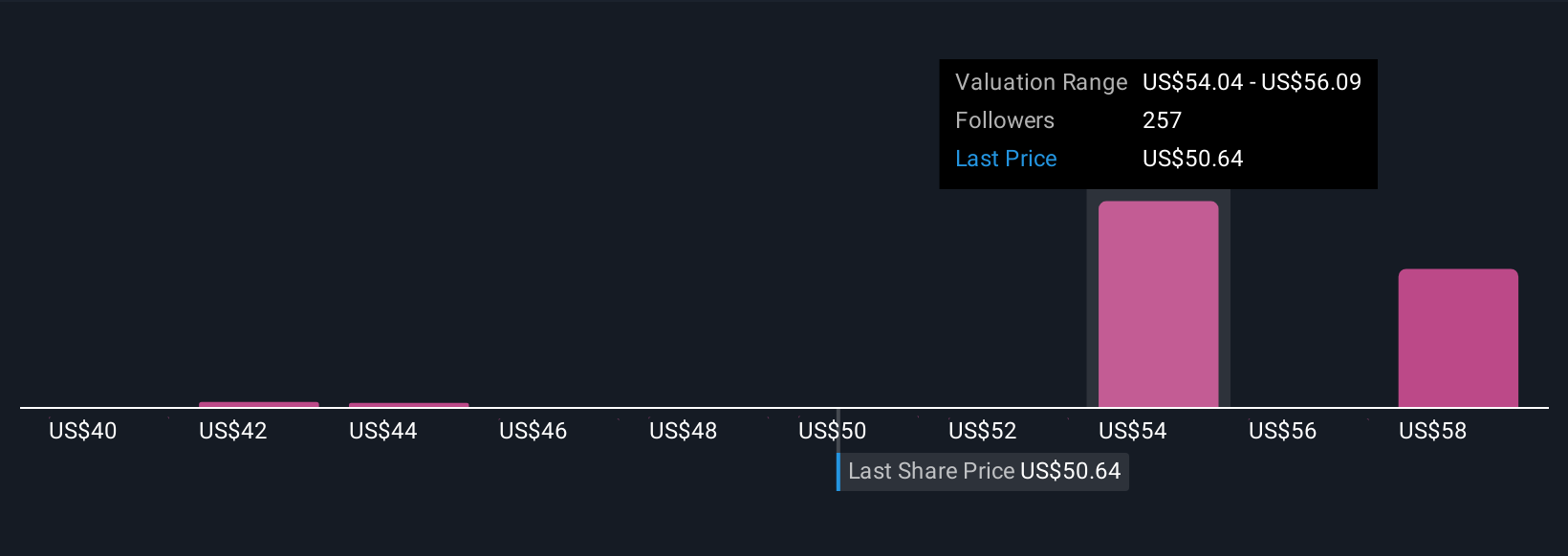

Beispielsweise schätzen einige Bank of America Narratives den fairen Wert derzeit auf 43 $ und auf 57 $, was verdeutlicht, wie unterschiedliche Annahmen und Perspektiven, ob vorsichtig oder optimistisch, zu dramatisch unterschiedlichen Anlageergebnissen führen können.

Für die Bank of America machen wir es Ihnen mit einer Vorschau auf zwei führende Bank of America Narratives ganz einfach:

🐂 Bank of America Bull CaseFairer Wert: $57,23

Aktueller Kurs vs. Fairer Wert: 7,4% unterbewertet

3-Jahres-Prognose für das Umsatzwachstum: 6.6%

- Investitionen in digitales Engagement und künstliche Intelligenz werden voraussichtlich die Kundenbindung und das Umsatzwachstum steigern. Auch die Expansion in neue Märkte dürfte die künftigen Erträge unterstützen.

- Strategisches Zinsmanagement und Aktienrückkäufe werden voraussichtlich den Gewinn pro Aktie steigern und die Qualität der Aktiva erhalten.

- Das Konsenskursziel der Analysten liegt nur 6 % über dem aktuellen Aktienkurs, was darauf schließen lässt, dass die Bank of America auf der Grundlage der aktuellen Prognosen fair bewertet ist.

Fairer Wert: $43,34

Aktueller Kurs vs. Fairer Wert: 22,4% überbewertet

Umsatzwachstumsprognose: 10.6%

- Obwohl die Bank of America eine robuste Marktposition innehat und von höheren Zinsen profitiert, wird die Aktie im Vergleich zu ertragsbasierten Bewertungsmodellen als überbewertet angesehen.

- Zu den Risiken gehören regulatorischer Druck, Zinsvolatilität und die potenziellen Auswirkungen einer Reduzierung der Anteile von Großaktionären, was das Vertrauen der Anleger beeinträchtigen könnte.

- Insgesamt deuten die Prognosen auf ein begrenztes Aufwärtspotenzial hin, es sei denn, die starke Dynamik bei Krediten und Zinserträgen hält an; andernfalls wird die derzeitige Bewertung nicht durch die Fundamentaldaten gestützt.

Glauben Sie, dass die Bank of America noch mehr zu bieten hat? Erstellen Sie Ihre eigene Erzählung und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bank of America unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BAC

Advertisement