Advertisement

Bleibt nach dem Fünf-Jahres-Plus von 106% bei der Bank of America noch viel Luft nach oben bis 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die Bank of America nach ihrem großen Anstieg immer noch einen guten Wert darstellt oder ob Sie vielleicht zu spät zur Party kommen, wird Ihnen diese Aufschlüsselung helfen, zu erkennen, wo sich die wirklichen Chancen oder Risiken verstecken könnten.

- Die Aktie ist im bisherigen Jahresverlauf um 20,1 % und im letzten Jahr um 16,3 % gestiegen, was einem beeindruckenden Zuwachs von 106,4 % über fünf Jahre entspricht. Und das, obwohl der Kurs in den letzten 30 Tagen mit -0,5 % leicht rückläufig war, nachdem er in der vergangenen Woche um 1,4 % gestiegen war.

- Die jüngsten Kursbewegungen wurden von den sich ändernden Erwartungen in Bezug auf die Zinssätze und den breiteren Bankensektor geprägt, wobei die Anleger neu bewerten, wie sich steigende oder sich stabilisierende Renditen auf Großbanken wie die Bank of America auswirken. Gleichzeitig sorgen die anhaltenden Schlagzeilen über die Kreditqualität, die Verbraucherausgaben und die behördliche Kontrolle dafür, dass die Risikowahrnehmung für große Finanzinstitute weiterhin im Vordergrund steht.

- Derzeit erhält die Bank of America nur eine 2/6-Bewertung für ihre Unterbewertung, was die Anleger angesichts ihrer starken langfristigen Renditen überraschen dürfte. Im Folgenden werden wir uns ansehen, was die verschiedenen Bewertungsmethoden über die Aktie aussagen, und dann eine umfassendere Betrachtung ihres wahren Wertes anstellen.

Die Bank of America erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Analyse der Exzessrendite der Bank of America

Das Excess-Returns-Modell untersucht, wie viel Gewinn die Bank of America über die von den Aktionären geforderte Rendite hinaus erwirtschaften kann, basierend auf der Eigenkapitalbasis der Bank. Anstatt sich auf kurzfristige Gewinnschwankungen zu konzentrieren, werden langfristige Annahmen über Rentabilität und Wachstum verwendet.

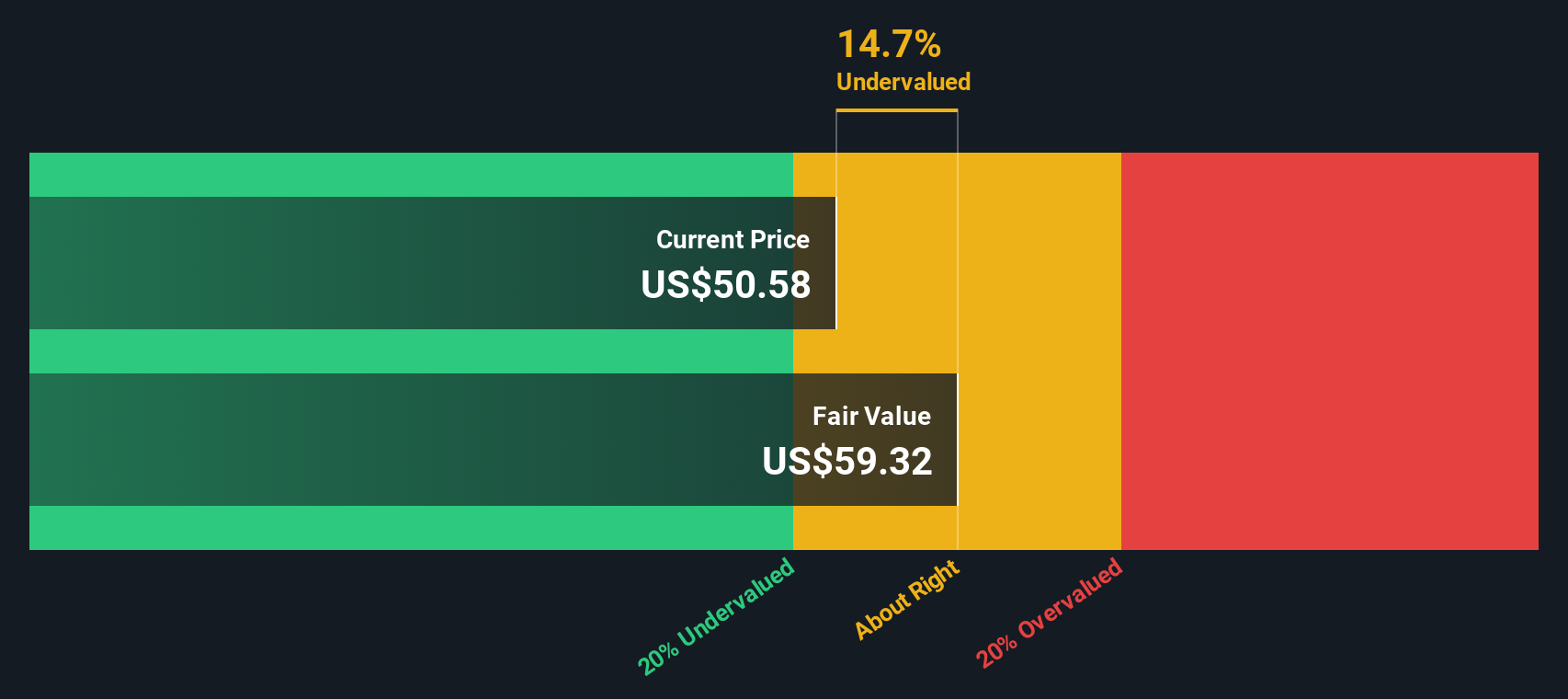

Für die Bank of America geht das Modell von einem Buchwert von 37,95 $ pro Aktie und einem stabilen EPS von 4,57 $ pro Aktie aus, die auf den gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 11 Analysten basieren. Bei einer durchschnittlichen Eigenkapitalrendite von 11,16 % und einem prognostizierten stabilen Buchwert von 40,94 $ pro Aktie wird erwartet, dass die Bank weiterhin mehr als ihre Eigenkapitalkosten von 3,68 $ pro Aktie verdienen wird, was eine Überschussrendite von 0,89 $ pro Aktie ergibt.

Wenn man diese Annahmen in den Rahmen der Überschussrendite einbezieht, ergibt sich ein geschätzter innerer Wert von etwa 56,57 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie um etwa 6,0 % unterbewertet ist, was nahe genug ist, um sie eher als fairen Wert denn als Schnäppchen zu bezeichnen.

Ergebnis: ÜBER RICHTIG

Die Bank of America ist nach unseren Excess Returns fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: Bank of America Kurs vs. Gewinn

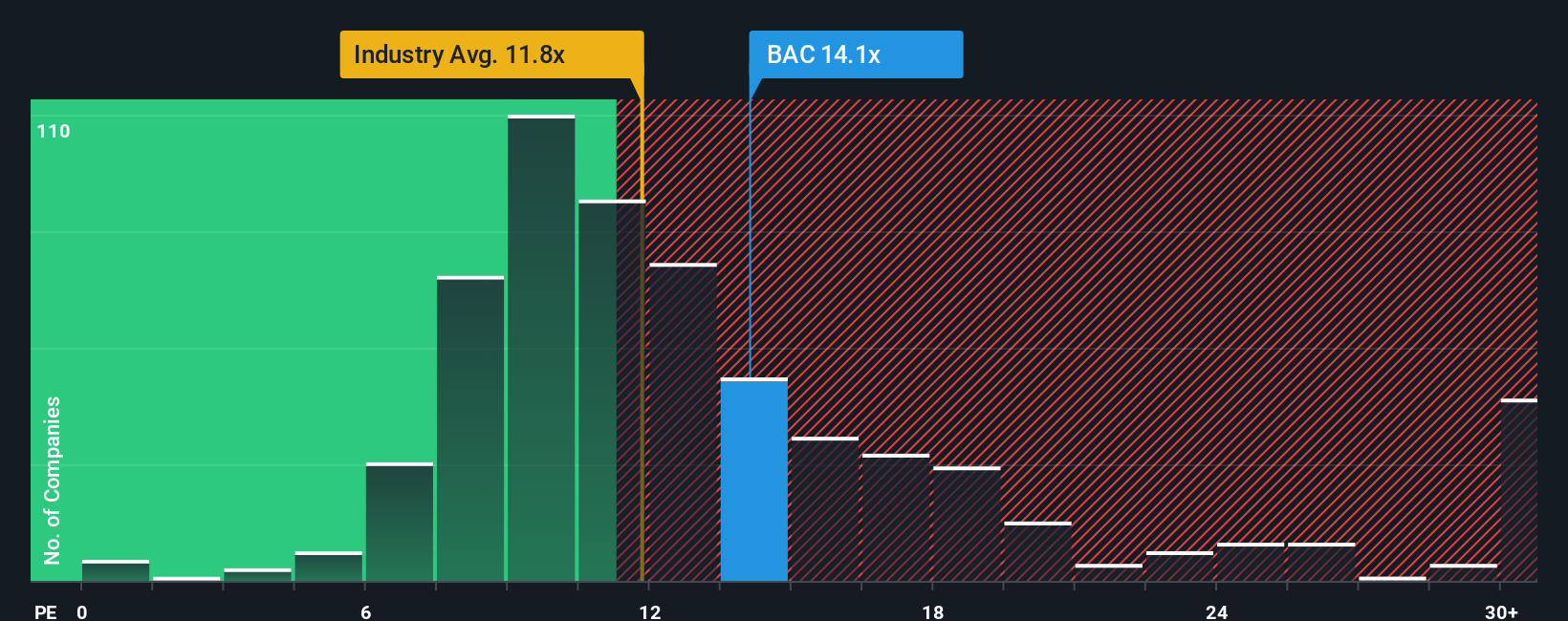

Für eine ausgereifte, konstant profitable Bank wie die Bank of America ist das Kurs-Gewinn-Verhältnis (KGV) eine praktische Methode zur Bewertung, da es den von den Anlegern gezahlten Preis direkt mit den Gewinnen verknüpft, die das Unternehmen heute erzielt.

Im Allgemeinen rechtfertigen schnelleres Wachstum und geringeres Risiko ein höheres KGV, während langsamere oder unsicherere Erträge mit einem Abschlag gehandelt werden sollten. Die Bank of America wird derzeit mit dem 13,75-fachen des Gewinns gehandelt und liegt damit über dem Durchschnitt des Bankensektors von etwa 11,48 und leicht über dem Durchschnitt der Großbanken von etwa 13,36. Oberflächlich betrachtet deutet dies darauf hin, dass die Anleger bereit sind, einen kleinen Aufschlag für die Größe und das Ertragsprofil des Unternehmens zu zahlen.

Das Fair Ratio Framework von Simply Wall St geht noch einen Schritt weiter, indem es schätzt, welches KGV-Multiple angesichts der Gewinnwachstumsaussichten, der Rentabilität, des Risikoprofils, der Branchenpositionierung und der Marktkapitalisierung der Bank of America angemessen wäre. Auf dieser Grundlage liegt das faire Verhältnis der Aktie bei 16,31x, was bedeutet, dass das derzeitige 13,75x-Multiple unter dem liegt, was die Fundamentaldaten der Aktie implizieren würden. Dies deutet darauf hin, dass die Aktie auf PE-Basis leicht unterbewertet sein könnte, selbst nach ihrem jüngsten Anstieg.

Ergebnis: UNTERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Bank of America-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der Bank of America-Geschichte mit einer konkreten Prognose und dem fairen Wert zu verbinden, und zwar auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird.

Ein Narrativ ist Ihre eigene Investmentstory, in der Sie darlegen, was Sie für Umsätze, Erträge und Gewinnspannen erwarten, und dann sehen, wie sich diese Annahmen in einen fairen Wert übersetzen, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob BAC zum Kauf, Halten oder Verkaufen geeignet ist.

Da die Narratives auf Simply Wall St dynamisch aktualisiert werden, sobald neue Erträge, Nachrichten oder Makrodaten eintreffen, helfen sie Ihnen, Ihre These aktuell zu halten, anstatt sie zeitlich zu fixieren. Dadurch ist es einfacher zu erkennen, wenn die Zahlen nicht mehr zu der Geschichte passen, die Sie im Kopf hatten.

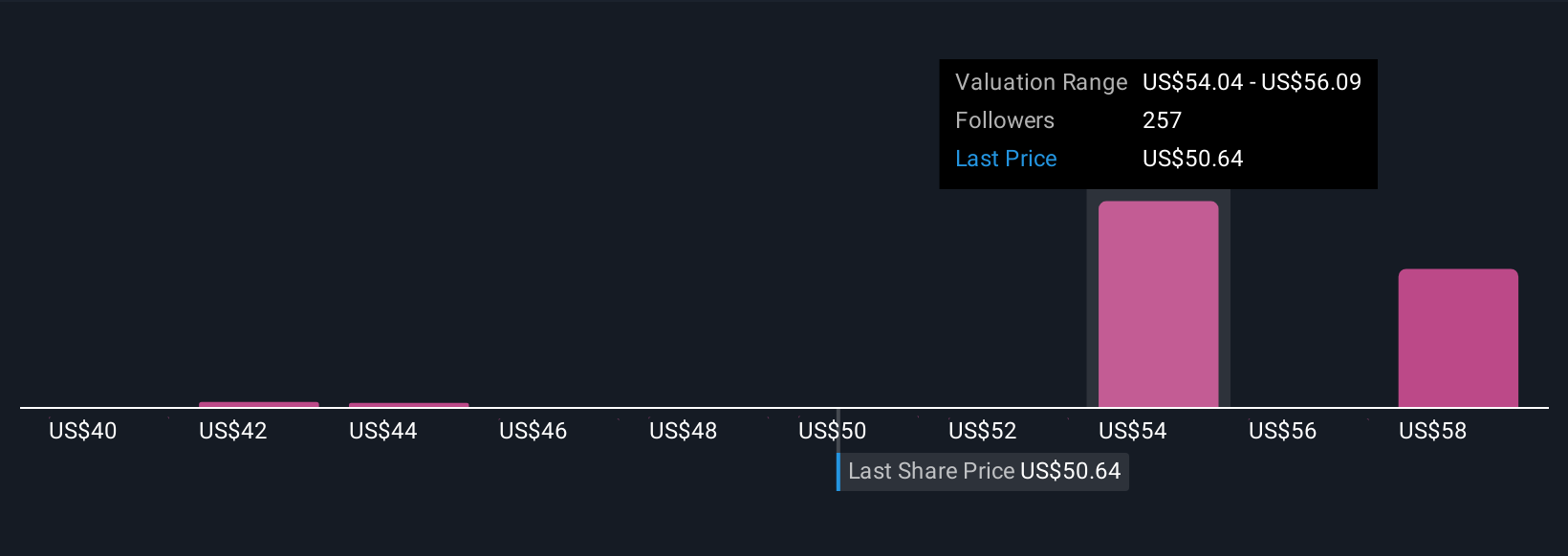

Ein BAC-Narrative auf der Plattform beispielsweise bewertet die Aktie derzeit mit ca. 43 $ pro Aktie auf der Grundlage eines vorsichtigen Wachstums und engerer Gewinnspannen. In einem anderen wird der faire Wert auf der Grundlage eines stärkeren Umsatzwachstums und eines höheren künftigen KGV-Multiplikators näher bei 59 angesetzt, was zeigt, wie unterschiedliche, aber vernünftige Perspektiven für ein und dasselbe Unternehmen nebeneinander bestehen können.

Bei der Bank of America hingegen machen wir es Ihnen mit der Vorschau auf zwei führende Bank of America-Narratives wirklich leicht:

Fairer Wert: 58,90 $ pro Aktie

Implizite Unterbewertung gegenüber dem aktuellen Kurs: ca. 9,7%

Prognostiziertes Ertragswachstum: 7,82%

- Die Analysten erwarten ein stetiges Umsatzwachstum, relativ stabile Gewinnmargen und anhaltende Investitionen in digitale und künstliche Intelligenz, um einen fair bewerteten, leicht nach oben verzerrten Ausblick zu unterstützen.

- Kapitalstärke, laufende Aktienrückkäufe und ein diszipliniertes Zinsmanagement werden als Haupttreiber für den Gewinn pro Aktie und die Bewertungsbeständigkeit angesehen.

- Die Risiken konzentrieren sich auf die Makrovolatilität, die Kosten für Rechtsstreitigkeiten und den Wettbewerb um Einlagen, aber der Konsens ist, dass der heutige Preis nahe am, aber leicht unter dem inneren Wert liegt.

Fairer Wert: 43,34 $ je Aktie

Implizite Überbewertung gegenüber dem aktuellen Kurs: ca. 22,7%

Prognostiziertes Ertragswachstum: 10,59%

- In diesem Bericht wird die Bank of America als ein qualitativ hochwertiges Unternehmen angesehen, aber es wird argumentiert, dass der aktuelle Aktienkurs bereits optimistische Annahmen über Zinsen, Wachstum und Effizienz einpreist.

- Er geht von einem bescheidenen Wachstum der Nettozinserträge und Gebühren, einer disziplinierten Kostenkontrolle und einem konservativeren zukünftigen KGV aus, das den fairen Wert in Richtung der niedrigen bis mittleren 40er Dollar zurückzieht.

- Zu den wichtigsten Abwärtsrisiken gehören eine stärkere Konjunkturabschwächung, schnellere Zinssenkungen, eine stärkere Regulierung oder eine Beschleunigung von Buffetts Verkäufen, die alle die Margen und das Bewertungsmultiplikatorverhältnis drücken könnten.

Glauben Sie, dass die Bank of America noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bank of America unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BAC

Advertisement