Top US-Wachstumsunternehmen mit hoher Insiderbeteiligung im Juli 2024

Rezensiert von Simply Wall St

Da der US-Aktienmarkt mit einem positiven Aufwärtstrend in das dritte Quartal geht, achten die Anleger inmitten der anhaltenden Debatten über Zinssenkungen und sektorspezifische Entwicklungen genau auf nachhaltiges Wachstum. In diesem Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil einen besonderen Reiz ausüben, da sie die Interessen der Aktionäre mit einer soliden Unternehmensführung und einer langfristigen strategischen Vision in Einklang bringen können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD-Beteiligungen (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 22.1% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Wir sehen uns nun einige der besten Titel aus unserem Screener-Tool an.

Bank of Marin Bancorp (NasdaqCM:BMRC)

Simply Wall St Growth Bewertung: ★★★★☆☆

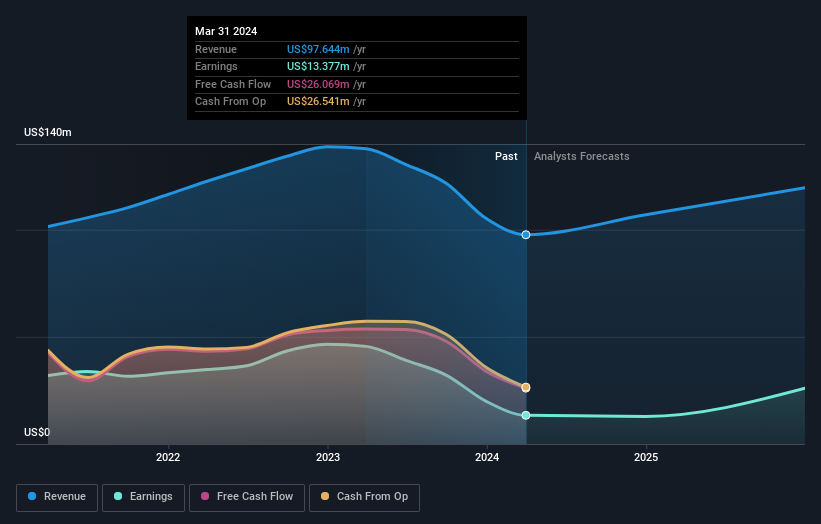

Überblick: Die Bank of Marin Bancorp, die als Holdinggesellschaft für die Bank of Marin fungiert, bietet Finanzdienstleistungen hauptsächlich für kleine und mittlere Unternehmen, gemeinnützige Organisationen und gewerbliche Immobilieninvestoren in den Vereinigten Staaten an und verfügt über eine Marktkapitalisierung von rund 261,93 Mio. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch Bankgeschäfte, die sich auf etwa 97,64 Mio. $ belaufen.

Insider-Besitz: 10.9%

Bank of Marin Bancorp, ein Unternehmen mit bedeutender Insider-Führung, sieht sich einer gemischten finanziellen Dynamik gegenüber. Die kürzlich erfolgte Ernennung von Tani Girton zum Principal Accounting Officer unterstreicht die stabile Unternehmensführung. Trotz eines bemerkenswerten Rückgangs der Erträge im ersten Quartal 2024 auf 2,92 Mio. USD von 9,44 Mio. USD im Vorjahr und eines geringeren Nettozinsertrages hält das Unternehmen an einer konstanten Dividendenausschüttung fest und erklärt seine 76. vierteljährliche Dividende in Folge in Höhe von 0,25 USD pro Aktie. Das prognostizierte Gewinnwachstum ist mit 39,2 % jährlich stark und übertrifft damit die Erwartungen des breiteren US-Marktes.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Bank of Marin Bancorp-Aktie in diesem Wachstumsbericht.

- Die in unserem Bank of Marin Bancorp-Bewertungsbericht enthaltene Analyse deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

PureCycle Technologies (NasdaqCM:PCT)

Simply Wall St Wachstumsbewertung: ★★★★★☆

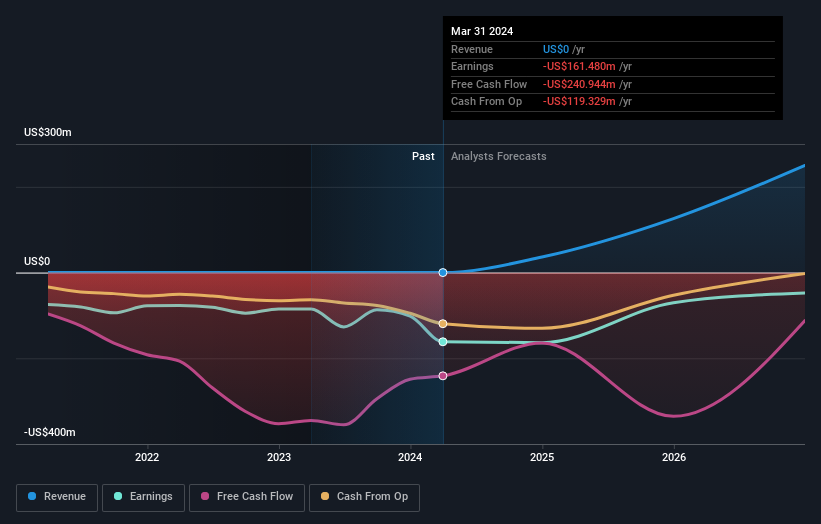

Überblick: PureCycle Technologies, Inc. ist auf die Produktion von recyceltem Polypropylen spezialisiert und hat eine Marktkapitalisierung von ca. 974,61 Mio. $.

Geschäftstätigkeit: Das Unternehmen ist darauf spezialisiert, Einnahmen durch das Recycling von Polypropylen zu erzielen.

Insider-Besitz: 11.1%

PureCycle Technologies, inmitten rechtlicher Anfechtungen mit einem vorgeschlagenen Vergleich in Höhe von 12 Millionen US-Dollar, zeigt mit seinem innovativen PureFive Ultra-Pure Recycled Harz, das von der FDA für breitere Anwendungen mit Lebensmittelkontakt zugelassen wurde, vielversprechende Ergebnisse. Trotz eines beträchtlichen Nettoverlustes von 85,61 Millionen US-Dollar im ersten Quartal ist das Unternehmen für ein beträchtliches Wachstum mit erwarteten Umsatzsteigerungen von 50 % pro Jahr und einer voraussichtlichen Rentabilität innerhalb von drei Jahren gerüstet. Die derzeitige Finanzlage des Unternehmens zeigt jedoch, dass es weniger als ein Jahr lang über liquide Mittel verfügt, was auf potenzielle Liquiditätsrisiken hinweist.

- Klicken Sie hier, um die Nuancen von PureCycle Technologies mit unserem detaillierten analytischen Bericht zum zukünftigen Wachstum zu entdecken.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von PureCycle Technologies zu teuer sein könnte.

Allegiant Travel (NasdaqGS:ALGT)

Simply Wall St Growth Bewertung: ★★★★☆☆

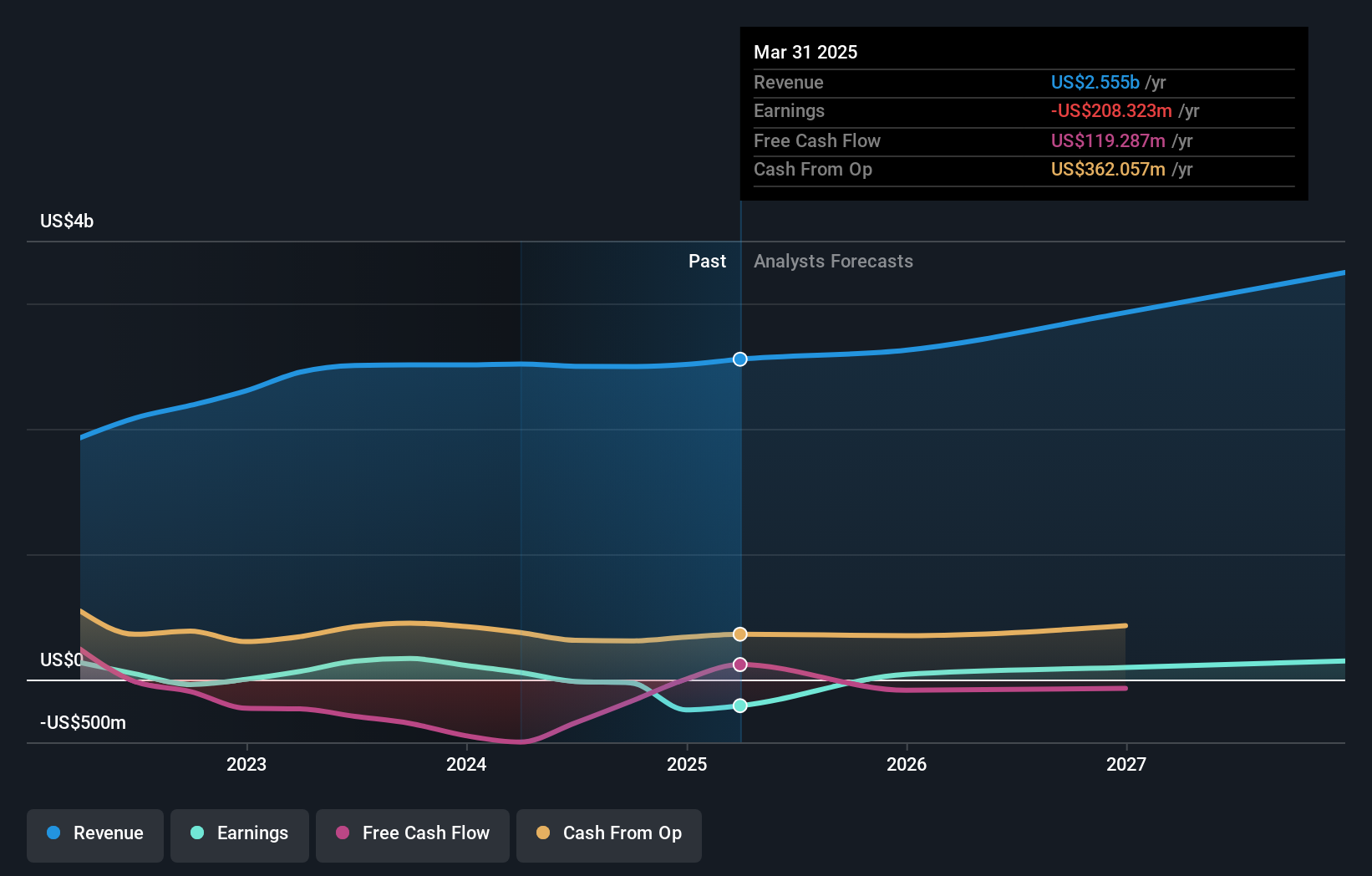

Überblick: Allegiant Travel Company ist ein Freizeitreiseunternehmen, das Dienstleistungen und Produkte für Bewohner unterversorgter Städte in den Vereinigten Staaten anbietet und eine Marktkapitalisierung von ca. 885,30 Mio. $ aufweist.

Betrieb: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch sein Flugsegment, das 2,49 Milliarden Dollar einbrachte, und durch das Sunseeker Resort, das 26,77 Millionen Dollar beisteuerte.

Insider-Besitz: 17.2%

Allegiant Travel, mit einem signifikanten Insider-Kauftrend in den letzten drei Monaten, zeigt ein starkes Engagement der Unternehmensführung. Für das Unternehmen wird ein jährliches Gewinnwachstum von 48,3 % prognostiziert, das über der Wachstumsrate des US-Marktes liegt. Trotz dieser robusten Gewinnprognosen und eines Kurs-Gewinn-Verhältnisses, das unter dem US-Durchschnitt liegt, steht Allegiant mit einer hohen Verschuldung und einer niedrigen prognostizierten Eigenkapitalrendite von 10,6 % vor Herausforderungen. Die jüngsten Betriebsergebnisse zeigen ein leichtes Passagierwachstum, aber einen Rückgang der verfügbaren Sitzmeilen im Vergleich zum Vorjahr.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von Allegiant Travel zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Allegiant Travel-Aktien auf dem Markt hin.

Zusammenfassend

- Klicken Sie sich durch, um den Rest der 180 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu entdecken.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert und proaktiv zu bleiben.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PureCycle Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.