3 US-Wachstumsaktien mit hohem Insiderbesitz und 167% Gewinnwachstum

Rezensiert von Simply Wall St

Während der US-Aktienmarkt weiterhin neue Höhen erreicht und der Dow Jones Industrial Average seinen 39. Rekordschluss des Jahres markiert, konzentrieren sich die Anleger inmitten starker Wirtschaftsindikatoren zunehmend auf Wachstumschancen. In diesem robusten Umfeld können Aktien mit einem hohen Insideranteil und einem signifikanten Gewinnwachstum überzeugende Aussichten für diejenigen bieten, die ihre Interessen mit Unternehmensinsidern in Einklang bringen wollen, die ein berechtigtes Interesse am langfristigen Erfolg haben.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 41.9% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.4% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.7% | 26% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Burke & Herbert Finanzdienstleistungen (NasdaqCM:BHRB)

Simply Wall St Growth Bewertung: ★★★★★☆

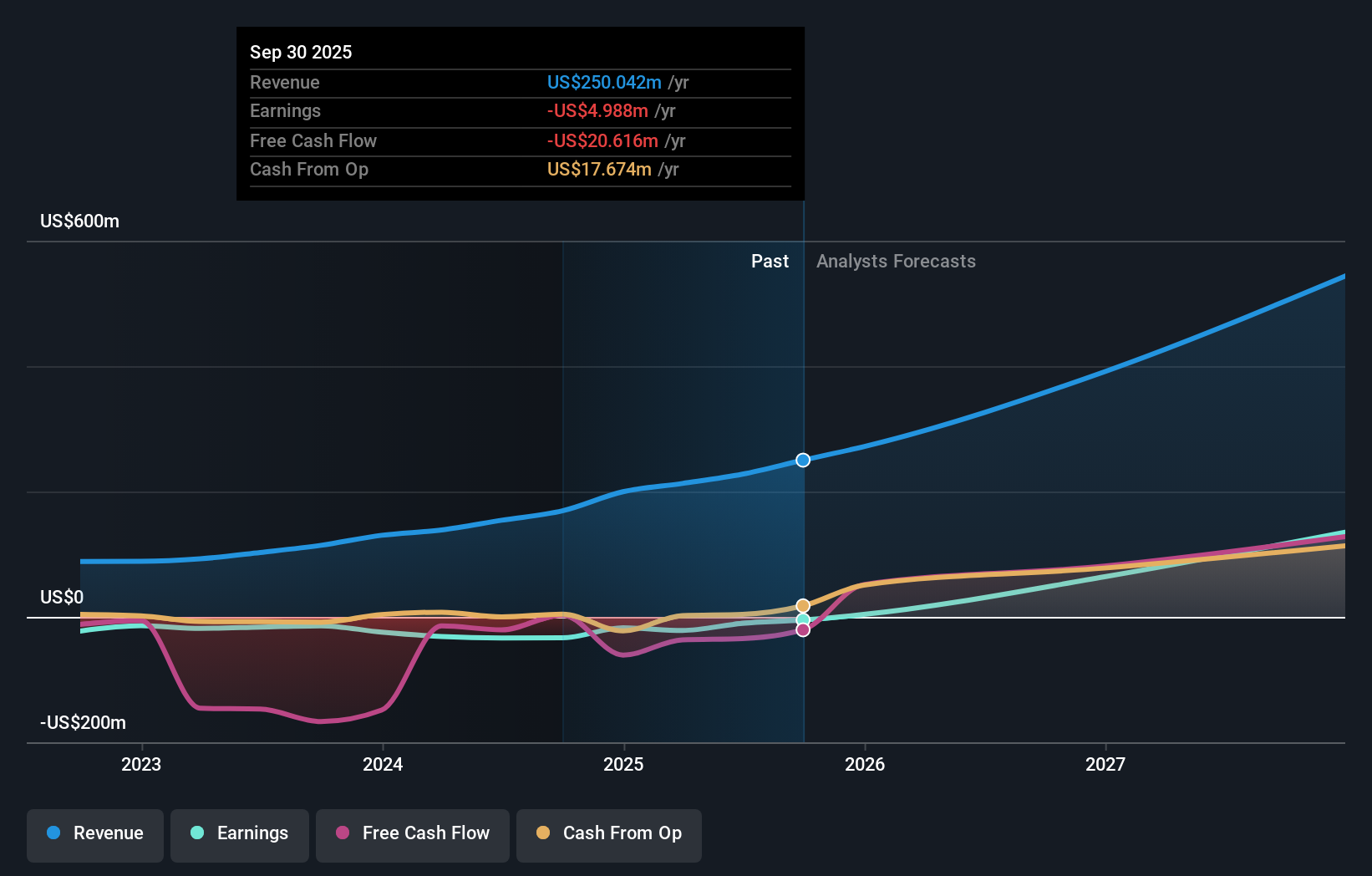

Überblick: Burke & Herbert Financial Services Corp. ist die Bankholdinggesellschaft der Burke & Herbert Bank & Trust Company, die eine Reihe von Bankprodukten und -dienstleistungen in Virginia und Maryland anbietet, mit einer Marktkapitalisierung von 957,52 Mio. $.

Betrieb: Das Unternehmen erwirtschaftet mit seinen Bankprodukten und -dienstleistungen in Virginia und Maryland einen Umsatz von 124,67 Millionen Dollar.

Insider-Besitz: 12.5%

Gewinnwachstumsprognose: 167,6% p.a.

Burke & Herbert Financial Services weist einen bedeutenden Insiderbesitz auf, wobei in den letzten drei Monaten erhebliche Insiderkäufe und keine größeren Verkäufe zu verzeichnen waren. Trotz einer herausfordernden finanziellen Performance, einschließlich eines Nettoverlustes von 16,92 Mio. US$ für Q2 2024, wird für das Unternehmen ein überdurchschnittliches Gewinnwachstum in den nächsten drei Jahren prognostiziert. Es wird erwartet, dass der Umsatz jährlich um 57,3 % wächst und damit die Wachstumsrate des US-Marktes übertrifft. Die Aktie wird 25,2 % unter ihrem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung angesichts der Aufnahme in den S&P Global BMI Index ab September 2024 hindeutet.

- Lesen Sie hier unseren Bericht zu den Analystenschätzungen, um einen detaillierten Einblick in die Performance von Burke & Herbert Financial Services zu erhalten.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Burke & Herbert Financial Services über seinem geschätzten Wert gehandelt wird.

Harrow (NasdaqGM:HROW)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Harrow, Inc. ist ein pharmazeutisches Unternehmen im Bereich der Augenheilkunde, das sich auf die Entdeckung, Entwicklung und Vermarktung von pharmazeutischen Produkten für die Augenheilkunde konzentriert und eine Marktkapitalisierung von ca. 1,95 Mrd. USD aufweist.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens besteht aus 154,15 Mio. $ aus der Entdeckung, Entwicklung und Vermarktung innovativer ophthalmologischer Therapien.

Insider-Besitz: 14.3%

Gewinnwachstumsprognose: 76,7% p.a.

Harrow weist eine hohe Insiderbeteiligung auf und prognostiziert ein robustes jährliches Umsatzwachstum von 39,5 %, das über der Wachstumsrate des US-Marktes von 8,8 % liegt. Obwohl Harrow für das zweite Quartal 2024 einen Nettoverlust von 6,47 Mio. US-Dollar meldet, wird ein deutliches Gewinnwachstum von 76,72 % pro Jahr erwartet, so dass innerhalb von drei Jahren die Gewinnzone erreicht werden dürfte. Der jüngste Relaunch von TRIESENCE® könnte die Marktposition des Unternehmens weiter stärken, auch wenn der Aktienkurs weiterhin sehr volatil ist und deutlich unter dem geschätzten fairen Wert gehandelt wird.

- Informieren Sie sich über die Besonderheiten von Harrow in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Harrow-Aktien mit einem Abschlag gehandelt werden könnten.

Ibotta (NYSE:IBTA)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Ibotta, Inc. ist ein Technologieunternehmen, das das Ibotta Performance Network (IPN) für Marken von Konsumgütern bereitstellt, um Verbrauchern digitale Werbeaktionen anzubieten, mit einer Marktkapitalisierung von 2,08 Milliarden US-Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus seinem Internet-Software-Segment, das 355,21 Millionen Dollar erwirtschaftete.

Insider-Besitz: 18.8%

Gewinnwachstumsprognose: 68,4% p.a.

Ibotta wurde vor kurzem in den S&P Global BMI Index aufgenommen, was auf eine erhöhte Marktanerkennung hindeutet. Trotz eines Nettoverlustes von 33,97 Millionen US-Dollar im zweiten Quartal 2024 stieg der Umsatz im Vergleich zum Vorjahr auf 87,93 Millionen US-Dollar. Das Unternehmen prognostiziert ein deutliches Gewinnwachstum von 68,4 % pro Jahr und erwartet, dass der Umsatz mit 16,5 % pro Jahr schneller als der Markt wachsen wird. Eine neue Partnerschaft mit Instacart könnte die Reichweite des Unternehmens erhöhen, auch wenn es in letzter Zeit zu erheblichen Insiderverkäufen gekommen ist.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Ibotta zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Ibotta niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Zusammenfassend lässt sich sagen

- Entdecken Sie hier die 186 Namen aus unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Harrow unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.