Advertisement

Wir denken, dass die Aktionäre einer großen Gehaltserhöhung für den CEO von Cooper-Standard Holdings Inc. (NYSE:CPS) vorerst weniger wahrscheinlich zustimmen werden

Wichtige Einblicke

- Cooper-Standard Holdings hält seine Jahreshauptversammlung am 16. Mai ab

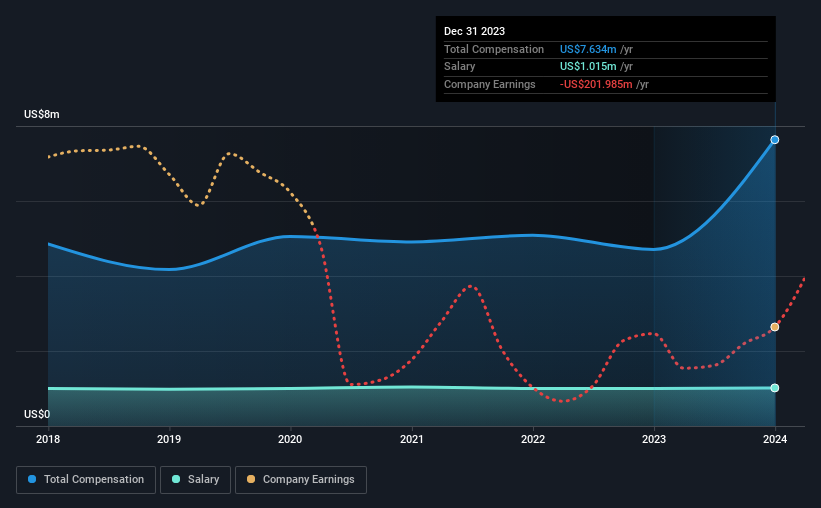

- Die Gesamtvergütung von CEO Jeff Edwards umfasst ein Gehalt von 1,02 Millionen US-Dollar

- Die Gesamtvergütung liegt 395% über dem Branchendurchschnitt

- In den letzten drei Jahren wuchs der Gewinn pro Aktie von Cooper-Standard Holdings um 5,7% und in den letzten drei Jahren betrug der Gesamtverlust für die Aktionäre 52%.

Die Aktionäre von Cooper-Standard Holdings Inc.(NYSE:CPS) werden über die negative Aktienkursrendite der letzten drei Jahre bestürzt sein. Ungewöhnlich ist jedoch, dass das EPS-Wachstum positiv war, was darauf hindeutet, dass der Aktienkurs von den Fundamentaldaten abgewichen ist. Dies sind einige der Bedenken, die die Aktionäre auf der nächsten Hauptversammlung am 16. Mai zur Sprache bringen könnten. Sie könnten auch versuchen, das Management und die Unternehmensführung zu beeinflussen, indem sie über Beschlüsse wie die Vergütung der Führungskräfte und andere Unternehmensangelegenheiten abstimmen. Im Folgenden wird erläutert, warum die Aktionäre unserer Meinung nach im Moment mit der Genehmigung einer Gehaltserhöhung für den CEO vorsichtig sein sollten.

Lesen Sie unsere neueste Analyse zu Cooper-Standard Holdings

Vergleich der CEO-Vergütung von Cooper-Standard Holdings Inc. mit der Branche

Zum Zeitpunkt der Erstellung dieses Berichts zeigen unsere Daten, dass Cooper-Standard Holdings Inc. eine Marktkapitalisierung von 247 Mio. US-Dollar hat und für das Jahr bis Dezember 2023 eine jährliche Gesamtvergütung für den CEO von 7,6 Mio. US-Dollar ausweist. Das ist ein beachtlicher Anstieg von 62 % gegenüber dem Vorjahr. Wir betrachten zwar immer zuerst die Gesamtvergütung, aber unsere Analyse zeigt, dass die Gehaltskomponente mit 1,0 Mio. USD geringer ist.

Bei der Untersuchung von Unternehmen ähnlicher Größe in der amerikanischen Autokomponentenbranche mit einer Marktkapitalisierung zwischen 100 und 400 Millionen US-Dollar haben wir festgestellt, dass der Median der Gesamtvergütung des CEO in dieser Gruppe bei 1,5 Millionen US-Dollar liegt. Daraus können wir schließen, dass Jeff Edwards eine höhere Vergütung erhält als der Median der Branche. Darüber hinaus hält Jeff Edwards im eigenen Namen Aktien des Unternehmens im Wert von 3,4 Mio. USD, was darauf hindeutet, dass er eine Menge Einfluss auf das Unternehmen hat.

| Komponente | 2023 | 2022 | Anteil (2023) |

| Gehälter | 1,0 Mio. US$ | 1,0 Mio. US$ | 13% |

| Sonstiges | 6,6 Millionen US$ | 3,7 Mio. US$ | 87% |

| Gesamtentschädigung | 7,6 Millionen US$ | 4,7 Millionen US$ | 100% |

Bezogen auf die Branche macht das Gehalt bei allen von uns analysierten Unternehmen etwa 13 % der Gesamtvergütung aus, während die sonstigen Vergütungen 87 % des Kuchens ausmachen. Cooper-Standard Holdings spiegelt weitgehend den Branchendurchschnitt wider, wenn es um den Anteil des Gehalts an der Gesamtvergütung geht. Wenn die Nicht-Gehaltsvergütung die Gesamtvergütung dominiert, ist dies ein Indikator dafür, dass das Gehalt der Führungskraft an die Unternehmensleistung gebunden ist.

Ein Blick auf die Wachstumszahlen von Cooper-Standard Holdings Inc.

Der Gewinn pro Aktie (EPS) von Cooper-Standard Holdings Inc. ist in den letzten drei Jahren um 5,7 % pro Jahr gestiegen. Der Umsatz ist im letzten Jahr um 8,3 % gestiegen.

Wir würden sagen, dass die Verbesserung bei den Einnahmen gut, aber nicht besonders beeindruckend ist, aber die bescheidene Verbesserung beim EPS ist gut. Es ist klar, dass die Leistung recht anständig war, aber sie ist nicht herausragend, basierend auf diesen Informationen. Wenn Sie in die Zukunft blicken, sollten Sie sich diesen kostenlosen visuellen Bericht über die Prognosen der Analysten für die zukünftigen Gewinne des Unternehmens ansehen.

War Cooper-Standard Holdings Inc. eine gute Investition gewesen?

Die Rendite von -52 % über drei Jahre hätte die Aktionäre von Cooper-Standard Holdings Inc. nicht erfreut. Die Aktionäre würden sich daher wahrscheinlich wünschen, dass das Unternehmen bei der Vergütung des CEO weniger großzügig ist.

Zusammengefasst...

Die Tatsache, dass die Aktionäre in den letzten Jahren auf einem Verlust des Wertes ihrer Aktien sitzen, ist sicherlich beunruhigend. Die Tatsache, dass der Aktienkurs nicht zusammen mit den Erträgen gestiegen ist, könnte darauf hindeuten, dass sich andere Probleme auf die Aktie ausgewirkt haben könnten. Die Aktionäre würden gerne wissen, was den Aktienkurs bremst, obwohl die Erträge gestiegen sind. Auf der bevorstehenden Hauptversammlung werden die Aktionäre die Gelegenheit haben, mit dem Vorstand alle Fragen zu erörtern, einschließlich derjenigen, die mit der Vergütung des Vorstandsvorsitzenden zusammenhängen, und zu beurteilen, ob der Plan des Vorstands die Leistung in Zukunft verbessern wird.

Wir können viel über ein Unternehmen erfahren, wenn wir die Entwicklung der CEO-Vergütung und andere Aspekte des Unternehmens untersuchen. Deshalb haben wir recherchiert und 3 Warnzeichen für Cooper-Standard Holdings identifiziert (von denen uns eines ein wenig unangenehm ist!), die Sie kennen sollten, um ein ganzheitliches Verständnis der Aktie zu erhalten.

Wichtiger Hinweis: Cooper-Standard Holdings ist ein spannender Titel, aber wir verstehen, dass die Anleger vielleicht nach einer unbelasteten Bilanz und Blockbuster-Renditen suchen. Vielleicht finden Sie etwas Besseres in dieser Liste interessanter Unternehmen mit hoher Eigenkapitalrendite und geringer Verschuldung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cooper-Standard Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:CPS

Cooper-Standard Holdings

Advertisement