Advertisement

Der heutige Tag entwickelt sich für die Aktionäre von WeRide Inc.(NASDAQ:WRD) negativ, da die Analysten ihre Prognosen für das laufende Jahr deutlich nach unten korrigiert haben. Die Umsatzschätzungen wurden drastisch gesenkt, da die Analysten einen schwächeren Ausblick signalisierten - vielleicht ein Zeichen dafür, dass auch die Anleger ihre Erwartungen zurückschrauben sollten. Die Anleger waren jedoch in letzter Zeit deutlich optimistischer, was WeRide betrifft, denn der Aktienkurs stieg in der vergangenen Woche um beeindruckende 14 % auf 9,44 US-Dollar. Bei einem so starken Anstieg scheint es, als hätten die Makler etwas gesehen, was der breite Markt noch nicht eingepreist hat.

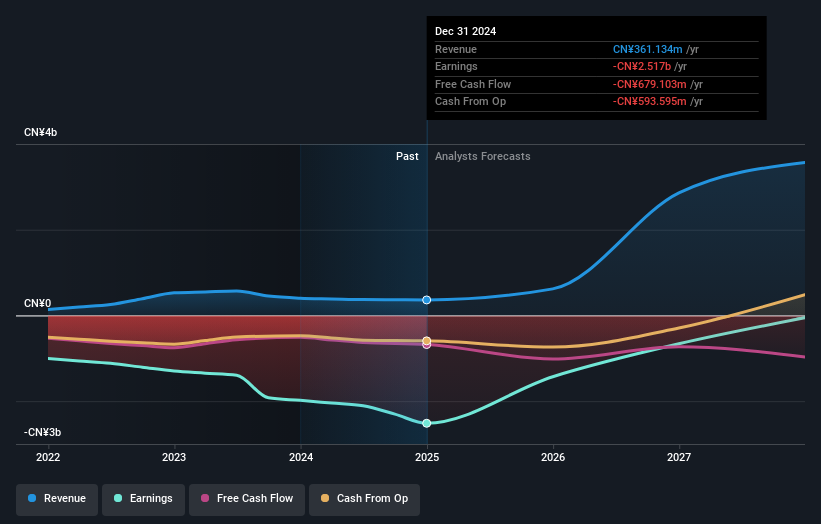

Nach der Herabstufung geht der jüngste Konsens der drei Analysten von WeRide von einem Umsatz von 620 Mio. CN¥ im Jahr 2025 aus, was einer enormen Umsatzsteigerung von 72 % im Vergleich zu den letzten 12 Monaten entsprechen würde. Der Verlust soll deutlich sinken, und zwar um 81 % auf 1,69 CN¥ pro Aktie. Vor den jüngsten Schätzungen hatten die Analysten für 2025 einen Umsatz von 776 Mio. CN¥ und einen Verlust von 1,59 CN¥ je Aktie prognostiziert. Die Analysten haben ihre Umsatzschätzungen für dieses Jahr deutlich gesenkt und gleichzeitig ihre Prognosen für den Verlust pro Aktie erhöht.

Sehen Sie sich unsere neueste Analyse für WeRide an

Das Konsenskursziel blieb weitgehend unverändert bei CN¥152, was vielleicht implizit darauf hindeutet, dass die schwächeren Gewinnaussichten keine langfristigen Auswirkungen auf die Bewertung haben dürften. Das Konsenskursziel ist nur ein Durchschnitt der einzelnen Analystenziele, so dass es nützlich sein könnte, zu sehen, wie groß die Bandbreite der zugrunde liegenden Schätzungen ist. Der optimistischste WeRide-Analyst hat ein Kursziel von 167 CN¥ pro Aktie, während der pessimistischste das Unternehmen mit 139 CN¥ bewertet. Dennoch scheint es so, als ob die Analysten bei ihren Schätzungen recht zuversichtlich sind, was darauf hindeutet, dass WeRide ein leicht zu prognostizierendes Unternehmen ist oder die zugrunde liegenden Annahmen offensichtlich sind.

Eine Möglichkeit, diese Prognosen in einen größeren Zusammenhang zu stellen, besteht darin, sie mit der Entwicklung in der Vergangenheit und mit der Entwicklung anderer Unternehmen in derselben Branche zu vergleichen. Aus den jüngsten Schätzungen geht klar hervor, dass sich das Wachstum von WeRide deutlich beschleunigen wird, wobei das prognostizierte jährliche Umsatzwachstum von 72 % bis Ende 2025 deutlich über dem historischen Wachstum von 13 % pro Jahr in den letzten drei Jahren liegt. Vergleichen Sie dies mit anderen Unternehmen in derselben Branche, für die ein jährliches Umsatzwachstum von 9,7 % prognostiziert wird. Berücksichtigt man die prognostizierte Umsatzbeschleunigung, ist es ziemlich klar, dass WeRide voraussichtlich viel schneller wachsen wird als seine Branche.

Das Endergebnis

Das Wichtigste an dieser Herabstufung ist, dass der Konsens seine Verlustprognose für dieses Jahr erhöht hat, was darauf hindeutet, dass bei WeRide nicht alles in Ordnung ist. Die Analysten haben zwar ihre Umsatzschätzungen herabgestuft, aber diese Prognosen deuten immer noch darauf hin, dass sich die Umsätze besser entwickeln werden als der breite Markt. Oft kann eine Herabstufung eine ganze Kette von Kürzungen auslösen, vor allem, wenn sich eine Branche im Niedergang befindet. Es würde uns daher nicht überraschen, wenn der Markt nach dem heutigen Tag sehr viel vorsichtiger gegenüber WeRide wird.

Dennoch sind die langfristigen Aussichten des Unternehmens viel wichtiger als die Gewinne des nächsten Jahres. Bei Simply Wall St haben wir eine ganze Reihe von Analystenschätzungen für WeRide bis zum Jahr 2027, die Sie hier auf unserer Plattform kostenlos einsehen können.

Natürlich kann es ebenso nützlich sein zu sehen, dass die Unternehmensleitung große Summen in eine Aktie investiert, wie zu wissen, ob die Analysten ihre Schätzungen herabstufen. Daher sollten Sie auch diese kostenlose Liste von Aktien mit hohem Insideranteil durchsuchen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob WeRide unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:WRD

Advertisement