Advertisement

Ist der steigende Aktienkurs von Rivian nach den jüngsten Hoffnungen auf eine Produktionserhöhung gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Aktie von Rivian Automotive endlich zu einem kaufenswerten Preis erhältlich ist, oder ob die jüngste Aufregung den Fundamentaldaten vorauseilt? Lassen Sie uns aufschlüsseln, was der Markt wirklich einpreist.

- Der Aktienkurs von Rivian ist in der letzten Woche um 8,3 %, im letzten Monat um 40,2 % und im bisherigen Jahresverlauf um 32,3 % gestiegen. Dies ist das Ergebnis einer Erholung um 42,1 % im letzten Jahr, nach einem schwierigen 3-Jahres-Zeitraum, in dem der Kurs noch immer um 38,7 % gefallen war.

- Ein Teil dieses erneuten Optimismus ist auf das anhaltende Interesse an EV-Unternehmen zurückzuführen, da die Anleger die langfristigen Gewinner in diesem Bereich neu bewerten. Er wurde auch durch Schlagzeilen über Pläne zur Produktionssteigerung und strategische Partnerschaften unterstützt, die Rivians adressierbaren Markt erweitern könnten. Gleichzeitig bestimmen Bedenken hinsichtlich des Kapitalbedarfs und des Wettbewerbs in der Branche weiterhin, wie viel Risiko die Anleger bereit sind, auf sich zu nehmen.

- Trotz der Rallye erreicht Rivian derzeit nur 0/6 unserer Bewertungskennzahlen, was darauf hindeutet, dass die Aktie nach traditionellen Maßstäben teuer erscheint. Dies ist jedoch nur ein Teil der Geschichte. Als Nächstes werden wir verschiedene Bewertungsansätze vergleichen und abschließend eine umfassendere Betrachtung darüber anstellen, was Rivian wirklich wert sein könnte.

Rivian Automotive erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

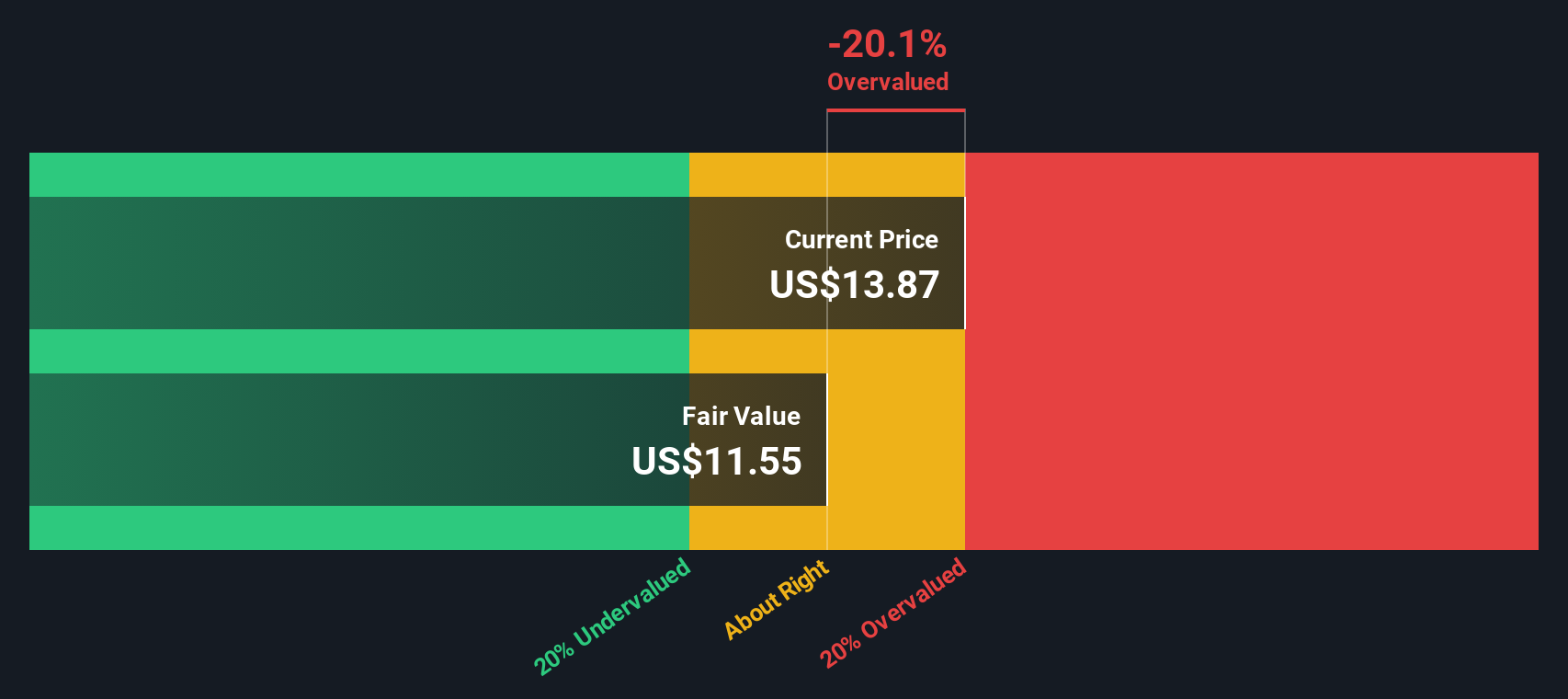

Ansatz 1: Rivian Automotive Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cash-Flows projiziert und sie dann auf den heutigen Stand in Dollar abzinst. Für Rivian Automotive wird ein zweistufiges Modell verwendet, das zunächst eine anfängliche, sich schneller verändernde Periode erfasst und sich dann zu einem stabileren Wachstum verjüngt.

Rivian verbrennt derzeit Barmittel, wobei der freie Cashflow in den letzten zwölf Monaten rund 442,1 Mio. $ im Minus lag. Analysten- und Modellprognosen deuten darauf hin, dass der freie Cashflow bis 2029 positiv werden und etwa 430,9 Mio. $ erreichen könnte, um dann bis 2035 weiter auf etwa 1,46 Mrd. $ anzusteigen, da die Produktion ausgeweitet und die Margen verbessert werden.

Wenn all diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das DCF-Modell zu einem inneren Wert von etwa 2,65 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie etwa 560,7 % über dem fairen Wert des Modells liegt, was auf eine erhebliche Überbewertung bei dieser Cashflow-Sichtweise hinweist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Rivian Automotive um 560,7% überbewertet sein könnte. Entdecken Sie 908 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Bewertungsmöglichkeiten zu finden.

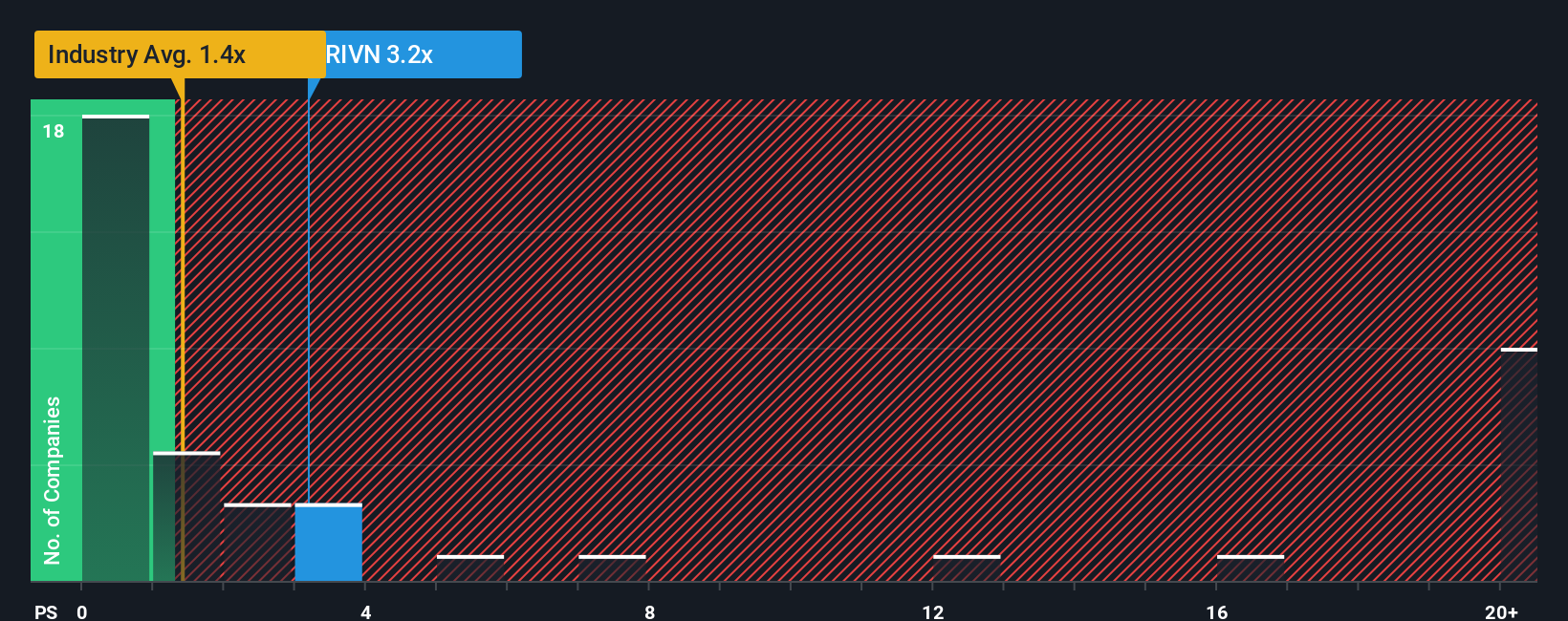

Ansatz 2: Rivian Automotive Preis vs. Umsatz

Für Unternehmen, die noch nicht durchgängig profitabel sind, ist das Kurs-Umsatz-Verhältnis oft ein besseres Bewertungsinstrument als das Kurs-Gewinn-Verhältnis, da es sich darauf konzentriert, wie viel die Anleger für jeden Dollar des aktuellen Umsatzes zahlen und nicht auf die unsicheren zukünftigen Gewinne.

Im Allgemeinen rechtfertigen schnelleres Wachstum und geringeres Risiko einen höheren Multiplikator, während langsameres Wachstum und größere Unsicherheit einen Abschlag rechtfertigen. Rivian wird derzeit mit einem Kurs-Umsatz-Verhältnis von 3,68x gehandelt, was deutlich über dem Durchschnitt der Autoindustrie von etwa 0,85x und auch über dem Durchschnitt der Vergleichsgruppe von etwa 1,11x liegt. Bei diesen einfachen Vergleichen erscheint die Aktie als teuer.

Die Fair-Ratio-Methode von Simply Wall St verfeinert diese Sichtweise, indem sie schätzt, wie hoch ein angemessenes Kurs-Umsatz-Verhältnis für Rivian angesichts des Wachstumsprofils, der Margen, der Risikofaktoren, der Größe und des Branchenkontextes sein sollte. Für Rivian beträgt das faire Verhältnis 1,16x, was deutlich unter dem aktuellen 3,68x liegt. Dies deutet darauf hin, dass der Markt die Aktie selbst nach Berücksichtigung des Wachstumspotenzials und des Risikos immer noch deutlich über dem Preis bewertet, den die Fundamentaldaten rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Rivian Automotive-Narrativ

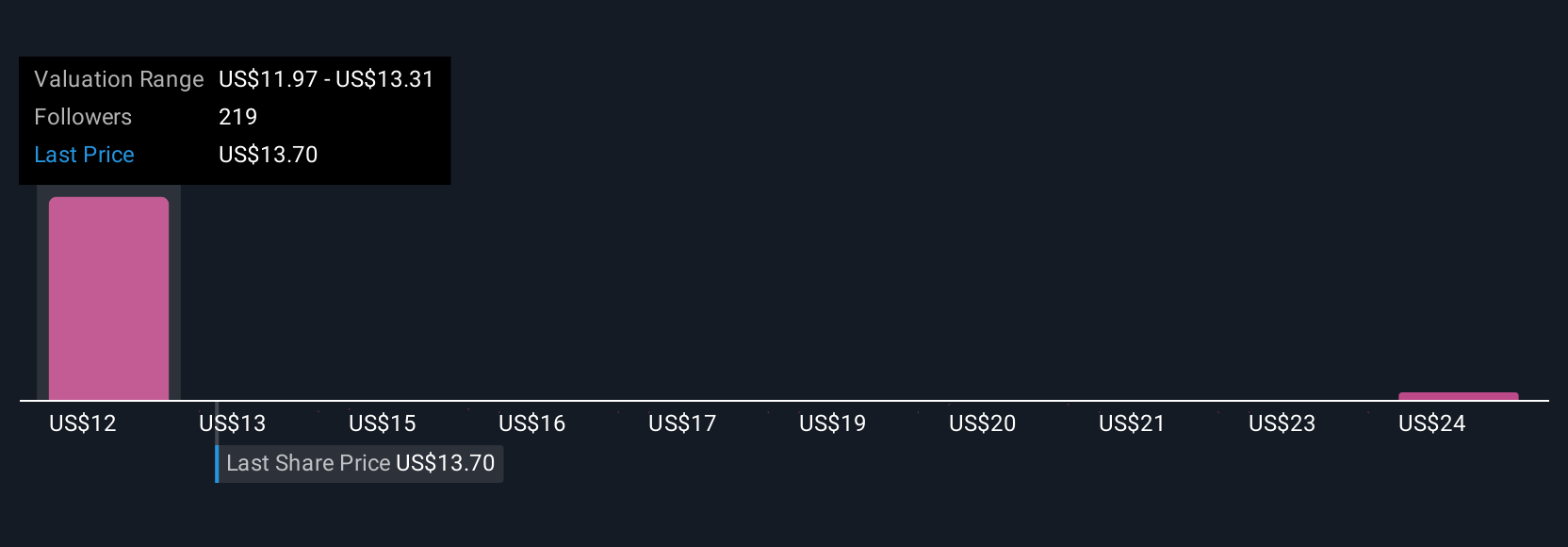

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Dabei handelt es sich um einfache Geschichten, die Anleger auf der Community-Seite von Simply Wall St erstellen und die ihre Einschätzung der künftigen Umsätze, Erträge und Margen eines Unternehmens mit einer Finanzprognose, einer Schätzung des fairen Wertes und schließlich einer Kauf- oder Verkaufsentscheidung verbinden. Dazu wird der faire Wert mit dem heutigen Kurs verglichen, und alle diese Elemente werden dynamisch aktualisiert, sobald neue Nachrichten oder Erträge eintreffen. Für Rivian Automotive könnte ein Investor eine optimistische Erzählung über die schnelle Einführung von R2, die Verbesserung der Margen und einen fairen Wert über dem aktuellen Analystenkonsens von etwa 13,85 $ erstellen. Ein anderer, vorsichtigerer Anleger könnte sich auf auslaufende Anreize, den anhaltenden Cash-Burn und den Wettbewerbsdruck konzentrieren, was ihn zu einem niedrigeren fairen Wert führt, der näher an dem am stärksten rückläufigen Ziel von 7,55 $ liegt. Beide Anleger können den gleichen Rahmen nutzen, um ihre Geschichte in Zahlen zu verwandeln, die Entwicklung der Realität zu verfolgen und zu entscheiden, wann der Preis genug Aufwärtspotenzial für ihre Überzeugung und Risikotoleranz bietet.

Glauben Sie, dass hinter der Geschichte von Rivian Automotive noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Rivian Automotive unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:RIVN

Advertisement