Advertisement

Während die globalen Märkte weiterhin die Komplexität der steigenden Inflation und der sich verändernden Wirtschaftspolitik bewältigen müssen, klettern die US-Aktienindizes auf Rekordhöhen, die durch die positive Stimmung der Anleger und strategische Tarifentscheidungen begünstigt werden. In diesem Umfeld können Dividendenaktien für Anleger, die auf der Suche nach stabilen Erträgen sind, eine überzeugende Gelegenheit bieten. Diese Aktien bieten regelmäßige Ausschüttungen, die dazu beitragen können, die Marktvolatilität abzumildern und gleichzeitig von einem potenziellen Kapitalzuwachs zu profitieren.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Guaranty Trust Holding (NGSE:GTCO) | 5.87% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.51% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.90% | ★★★★★★ |

| Daito Trust ConstructionLtd (TSE:1878) | 4.04% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.88% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.23% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.60% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.40% | ★★★★★★ |

| Guangxi LiuYao Gruppe (SHSE:603368) | 3.43% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.52% | ★★★★★★ |

Schauen wir uns einige bemerkenswerte Titel aus unserem Aktienscreening an.

SIMONA (DB:SIM0)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die SIMONA Aktiengesellschaft entwickelt, produziert und vertreibt weltweit thermoplastische Kunststoffhalbzeuge, Rohre, Formteile und Profile mit einer Marktkapitalisierung von 300 Millionen Euro.

Geschäftstätigkeit: Die Umsatzerlöse von SIMONA stammen im Wesentlichen aus den Segmenten Kunststoff- und Rohrhalbzeuge sowie Formteile und Fertigteile, die 578,85 Mio. Euro erwirtschafteten.

Dividendenrendite: 3,7%

Mit einer Ausschüttungsquote von 35,7 % und einer Barausschüttungsquote von 35 % sind die Dividendenzahlungen von SIMONA sowohl durch das Ergebnis als auch durch den Cashflow gut gedeckt. Allerdings ist die Dividendenentwicklung in den letzten zehn Jahren durch Volatilität und Unzuverlässigkeit gekennzeichnet. Mit einer Dividendenrendite von 3,7 % liegt SIMONA trotz eines Kurses, der 75,2 % unter dem geschätzten fairen Wert liegt, hinter dem obersten Quartil in Deutschland zurück. Auch der Aktienkurs des Unternehmens war in letzter Zeit sehr volatil, was einige Anleger beunruhigen könnte.

- Eine detaillierte Aufschlüsselung unserer Ergebnisse finden Sie im Dividendenreport von SIMONA.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass SIMONA niedriger bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

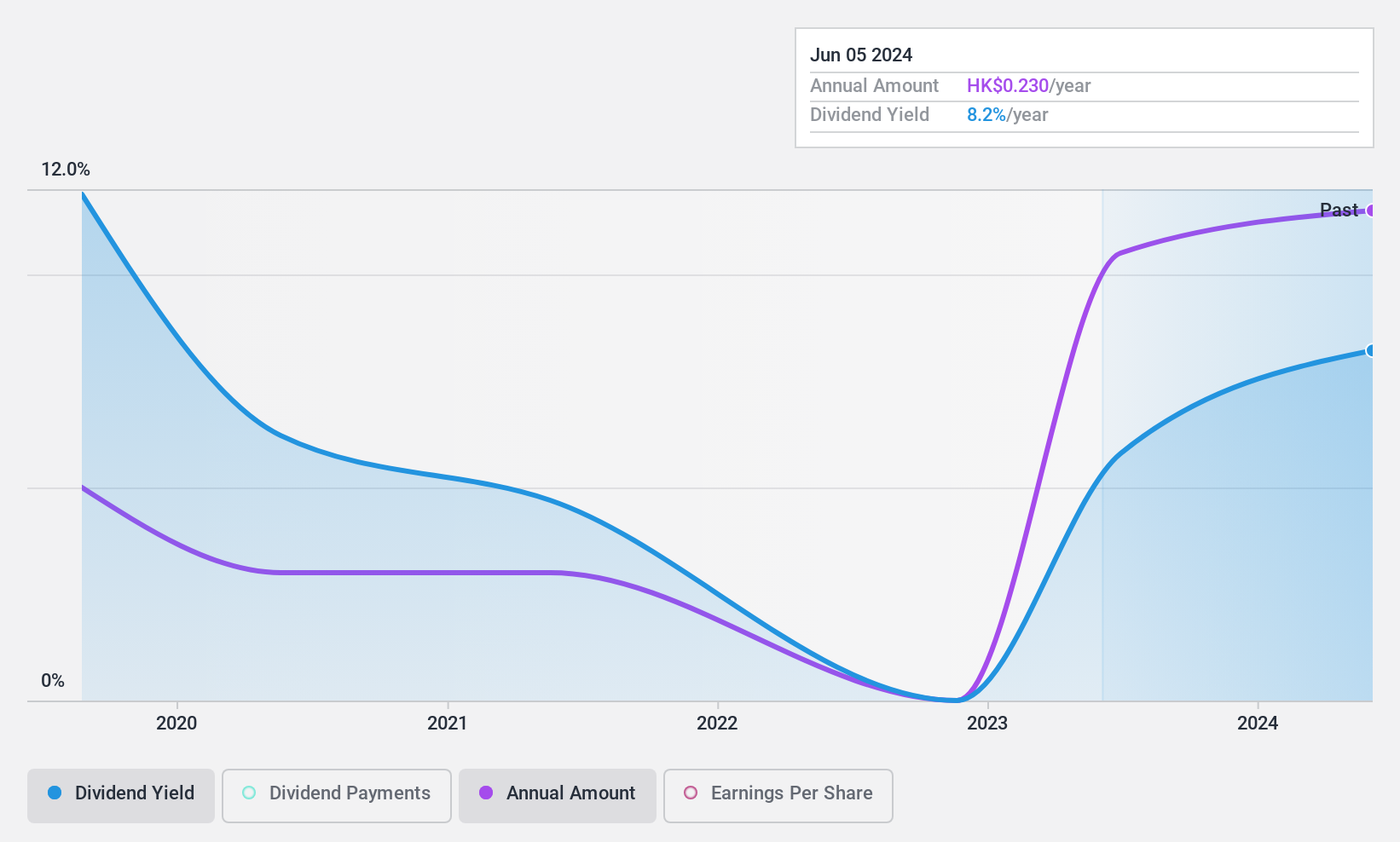

Zengame Technology Holding (SEHK:2660)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Zengame Technology Holding Limited ist eine Investment-Holding, die mobile Spiele vor allem in der Volksrepublik China entwickelt und betreibt, mit einer Marktkapitalisierung von 2,15 Milliarden HK$.

Geschäftstätigkeit: Die Zengame Technology Holding Limited erwirtschaftet mit der Entwicklung und dem Betrieb von Handyspielen in China einen Umsatz von 1,98 Mrd. CN¥.

Dividendenrendite: 9,2%

Die Dividenden der Zengame Technology Holding werden durch Gewinne und Cashflows gestützt, wobei die Ausschüttungsquoten bei 33,3 % bzw. 33,9 % liegen. Trotz einer in Hongkong erstklassigen Dividendenrendite zeigt die sechsjährige Dividendenhistorie Volatilität und Unzuverlässigkeit. Jüngste Prognosen deuten auf einen potenziellen Rückgang des Nettogewinns um 35 % bis 45 % im Jahr 2024 hin, was sich trotz der strategischen Übertragung von 500 Mio. RMB an einbehaltenen Gewinnen zugunsten der Aktionäre auf zukünftige Dividenden auswirken könnte.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Zengame Technology Holding Aktie in diesem Dividendenbericht.

- Unser von Experten erstellter Bewertungsbericht Zengame Technology Holding deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

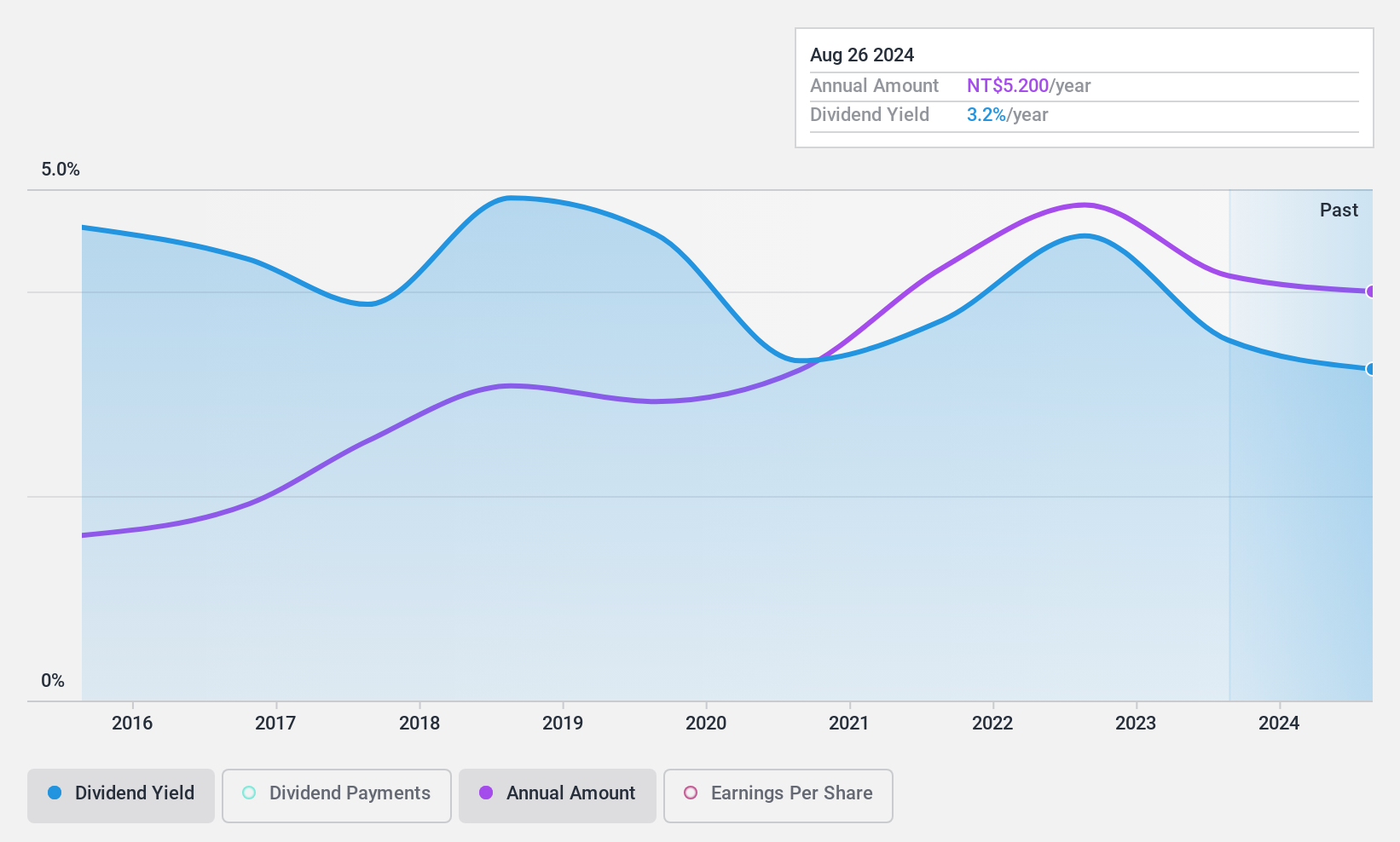

Thinking Electronic Industrial (TWSE:2428)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Thinking Electronic Industrial Co., Ltd. produziert und verkauft elektrische Geräte, Thermistoren, Varistoren und Drähte in Taiwan, China und international mit einer Marktkapitalisierung von 20,88 Milliarden NT$.

Geschäftstätigkeit: Die Umsatzsegmente von Thinking Electronic Industrial Co., Ltd. umfassen NT$3,35 Mrd. von Xing Qin, NT$2,98 Mrd. von Thinking (Changzhou) Electronic Co., Ltd. und NT$3,90 Mrd. von Dongguan Welkin Electronic Co (einschließlich Weiqin Xingjing).

Dividendenrendite: 3,1%

Die Dividendenrendite von Thinking Electronic Industrial liegt mit 3,06 % zwar unter dem obersten Quartil in Taiwan, bleibt aber stabil und zuverlässig und ist in den letzten zehn Jahren kontinuierlich gestiegen. Die Ausschüttungsquoten von 44 % für die Gewinne und 47,9 % für den Cashflow deuten darauf hin, dass die Dividenden gut gedeckt sind, was auf Nachhaltigkeit schließen lässt. Das jüngste Umsatzwachstum - 14,49 % im Januar 2025 im Vergleich zum Januar 2024 - und Expansionsbemühungen wie der Bau einer Fabrik im Wert von 133 Mio. CNY könnten die künftige finanzielle Stabilität und Dividendenfähigkeit verbessern.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht, um ein tieferes Verständnis von Thinking Electronic Industrial zu erlangen.

- Die in unserem Bewertungsbericht zu Thinking Electronic Industrial dargelegte Analyse deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ideen in Taten umsetzen

- Verschaffen Sie sich einen Einblick in das Universum der Top-Dividendenaktien von 1986, indem Sie hier klicken.

- Haben Sie bei diesen Aktien ein Auge zugedrückt? Verbessern Sie Ihre Verwaltung, indem Sie das Portfolio von Simply Wall St nutzen, in dem intuitive Tools auf Sie warten, um Ihre Anlageergebnisse zu optimieren.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Thinking Electronic Industrial unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über TWSE:2428

Thinking Electronic Industrial

Advertisement