Advertisement

Zu Beginn des Monats Januar 2025 bewegen sich die globalen Märkte in einem gemischten Umfeld: Die US-Aktienmärkte schließen trotz der jüngsten Volatilität ein starkes Jahr ab, und Wirtschaftsindikatoren wie der Chicagoer Einkaufsmanagerindex zeigen Anzeichen einer Kontraktion. Inmitten dieser Dynamik bleiben Dividendenaktien eine attraktive Option für Anleger, die auf der Suche nach einem stetigen Einkommen sind, da sie auch unter unsicheren Marktbedingungen widerstandsfähig sind und durch regelmäßige Ausschüttungen Renditepotenzial bieten.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.09% | ★★★★★★ |

| Finanzinstitute (NasdaqGS:FISI) | 4.55% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.68% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.02% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.51% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 3.88% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.97% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.84% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 6.15% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.01% | ★★★★★★ |

Hier ist ein Blick auf einige der Titel aus dem Screener.

Swisscom (SWX:SCMN)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Swisscom AG ist ein Telekommunikationsunternehmen, das Dienstleistungen in der Schweiz, Italien und international anbietet und eine Marktkapitalisierung von 26,34 Milliarden CHF aufweist.

Geschäftstätigkeit: Die Swisscom AG erwirtschaftet ihren Umsatz in mehreren Segmenten, darunter Fastweb mit CHF2,63 Milliarden, Swisscom Schweiz - Geschäftskunden mit CHF3,12 Milliarden, Swisscom Schweiz - Privatkunden mit CHF4,40 Milliarden, Swisscom Schweiz - Wholesale mit CHF526 Millionen und Swisscom Schweiz - Infrastruktur & Supportfunktionen mit CHF73 Millionen.

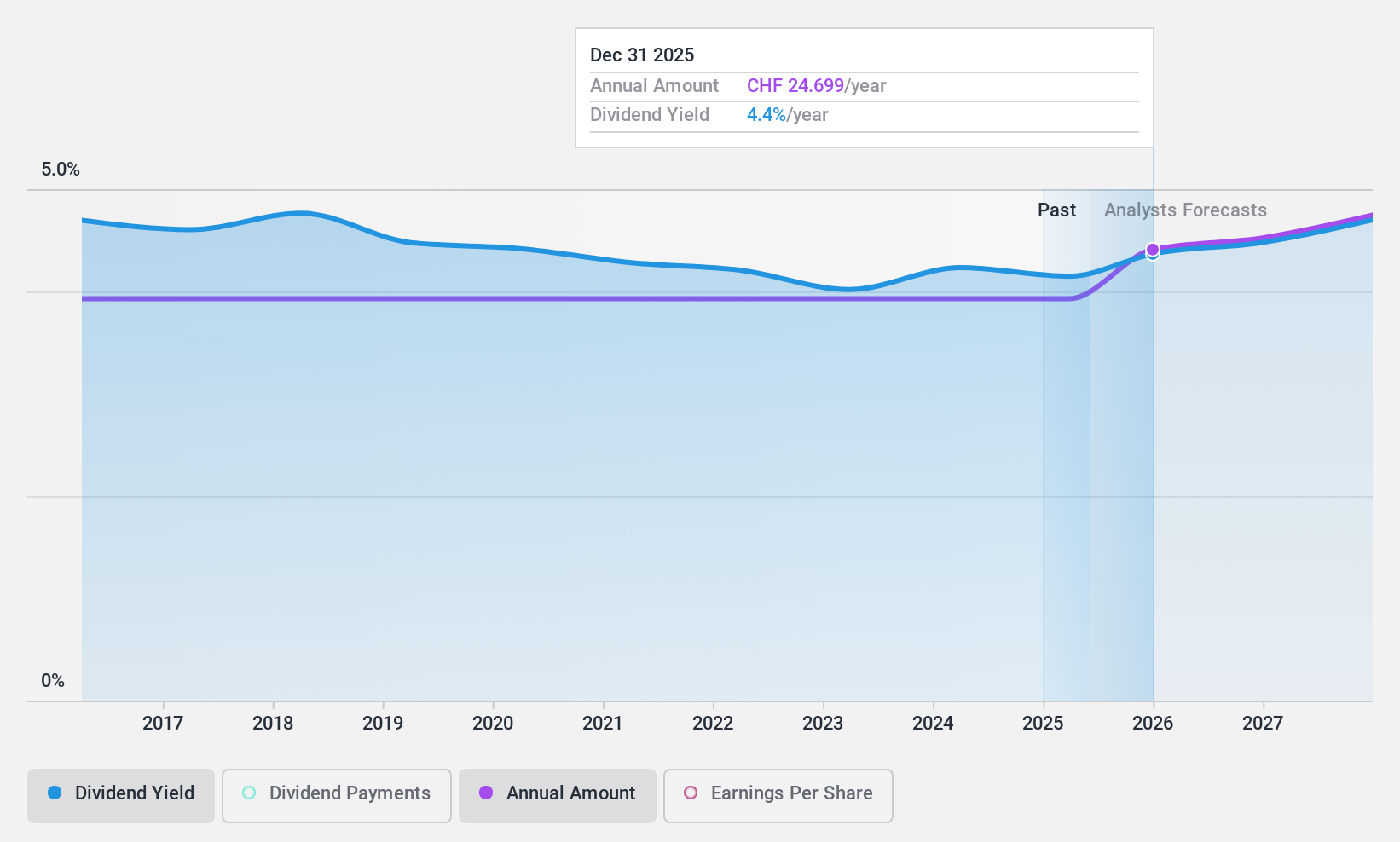

Dividendenrendite: 4,3%

Swisscom bietet eine hohe Dividendenrendite von 4,33% und gehört damit zu den besten 25% der Schweizer Dividendenzahler. Die Dividenden sind durch Gewinne und Cashflows gut gedeckt, mit Auszahlungsquoten von 67,7% bzw. 65,2%, was auf Nachhaltigkeit hindeutet, obwohl die jüngsten Ergebnisse leichte Rückgänge bei Umsatz und Nettogewinn für das dritte Quartal und die neun Monate bis September 2024 zeigen. Allerdings stagnierte das Dividendenwachstum in den letzten zehn Jahren, und das Unternehmen ist hoch verschuldet.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht, um ein tieferes Verständnis von Swisscom zu erhalten.

- Die Analyse in unserem Swisscom-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Taiwan Hopax Chemicals Manufacturing (TPEX:6509)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Taiwan Hopax Chemicals Manufacturing Co., Ltd. ist in der chemischen Industrie tätig und konzentriert sich auf Spezialchemikalien und Papierprodukte, mit einer Marktkapitalisierung von 7,64 Milliarden NT$.

Geschäftstätigkeit: Taiwan Hopax Chemicals Manufacturing Co., Ltd. erwirtschaftet seinen Umsatz hauptsächlich mit Büromaterialien (NT$2,32 Milliarden), Spezialchemikalien (NT$1,83 Milliarden) und Präzisionschemikalien (NT$2,30 Milliarden).

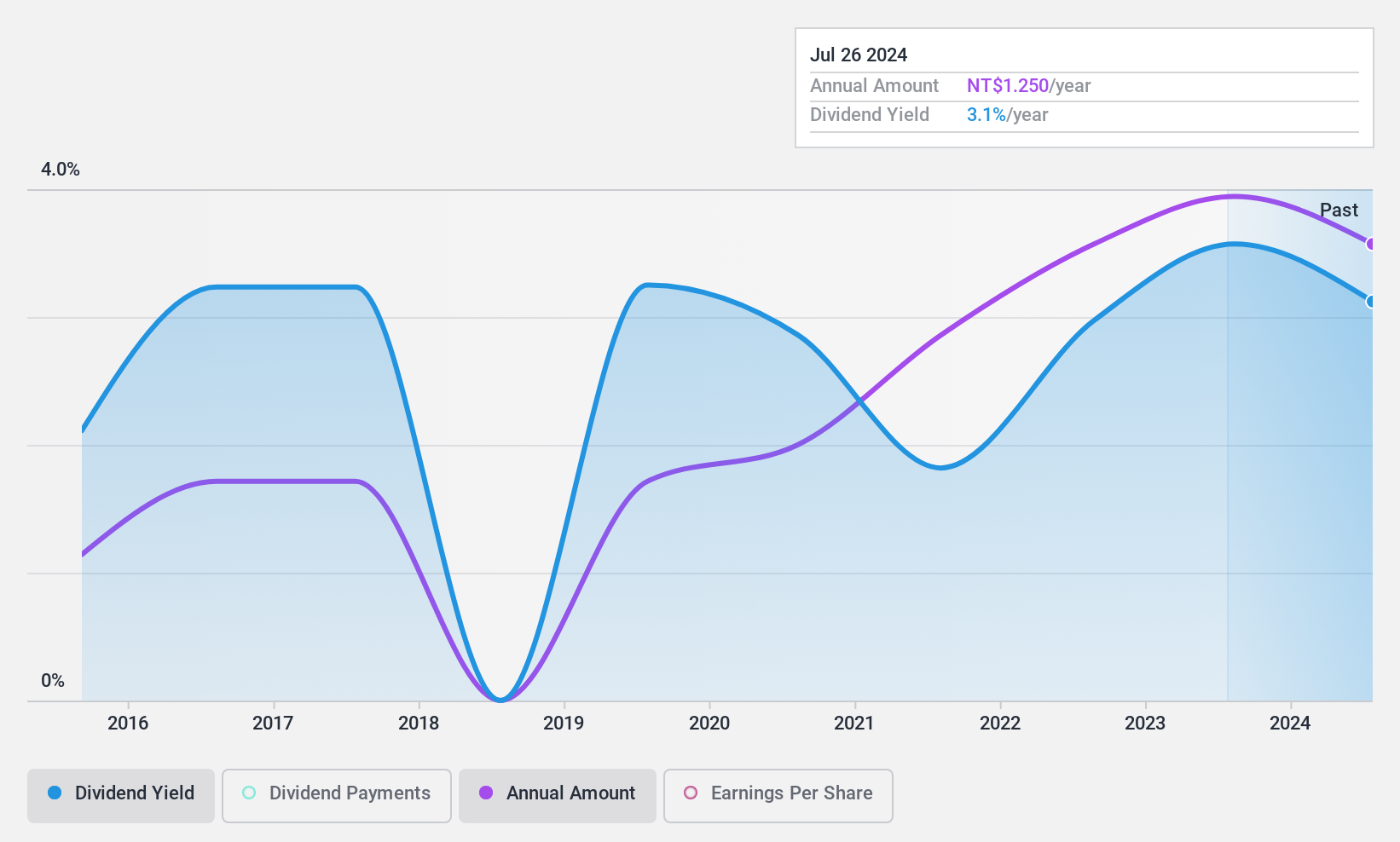

Dividendenrendite: 3,3%

Die Dividendenrendite von Taiwan Hopax Chemicals Manufacturing liegt mit 3,26 % unter dem obersten Quartil in Taiwan, und die Dividenden waren in den letzten zehn Jahren volatil. Die Ausschüttungsquote von 42,8 % deutet darauf hin, dass die Gewinne die Dividenden gut abdecken, ergänzt durch eine Barausschüttungsquote von 57,6 %. Trotz der jüngsten Verwässerung durch die Aktionäre und einer instabilen Dividendenhistorie sind die Erträge in den letzten fünf Jahren jährlich um 16,6 % gewachsen, wobei der Umsatz im dritten Quartal von 1,15 Mrd. TWD im Vorjahr auf 1,19 Mrd. TWD gestiegen ist.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Taiwan Hopax Chemicals Manufacturing-Aktie in diesem Dividendenbericht.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Taiwan Hopax Chemicals Manufacturing-Aktie auf dem Markt hin.

Chien Kuo Construction (TWSE:5515)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Chien Kuo Construction Co., Ltd. ist in der Baubranche in Taiwan und China tätig und hat eine Marktkapitalisierung von ca. 5,24 Mrd. NT$.

Geschäftstätigkeit: Chien Kuo Construction Co., Ltd. erwirtschaftet mit seinen Bauaktivitäten in Taiwan und China einen Umsatz von 5,21 Mrd. NT$.

Dividendenrendite: 4,8%

Das jüngste Gewinnwachstum von Chien Kuo Construction - der Nettogewinn im dritten Quartal stieg von 78,99 Mio. TWD im Vorjahr auf 157,73 Mio. TWD - unterstützt die Dividendenausschüttung. Die Ausschüttungsquote von 51,4 % und die Barausschüttungsquote von 29,1 % deuten darauf hin, dass die Dividenden trotz einer historisch volatilen Dividendenhistorie in den letzten zehn Jahren gut durch Erträge und Cashflows gedeckt sind. Da die Aktie deutlich unter dem geschätzten fairen Wert gehandelt wird, bietet sie eine wettbewerbsfähige Rendite auf dem taiwanesischen Markt, aber es mangelt ihr an stetigem Dividendenwachstum und Zuverlässigkeit.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Chien Kuo Construction zu erhalten.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Chien Kuo Construction zu pessimistisch sein.

Ideen in Taten umsetzen

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 1994 Unternehmen in unserem Top-Dividendenaktien-Screener zu erhalten.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Simply Wall St ist eine revolutionäre App für langfristige Aktienanleger, die kostenlos ist und alle Märkte der Welt abdeckt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Taiwan Hopax Chemicals Manufacturing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über TPEX:6509

Taiwan Hopax Chemicals Manufacturing

Advertisement