Stock Analysis

Schwedische Wachstumsunternehmen mit hohem Insider-Besitz im Mai 2024

Reviewed by Simply Wall St

Da sich die globalen Märkte unterschiedlich entwickeln, wobei sich die Technologiesektoren als widerstandsfähig erweisen, bietet der schwedische Markt einzigartige Chancen, insbesondere bei Wachstumsunternehmen mit hohem Insideranteil. Diese Unternehmen profitieren häufig von gleichgerichteten Interessen zwischen Aktionären und Management, was zu einer stabileren und engagierteren Führung inmitten der Schwankungen des breiten Marktes führen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Schweden

| Name | Insider-Beteiligung | Ertragswachstum |

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| Spago Nanomedical (OM:SPAGO) | 16.1% | 52.1% |

| BioArctic (OM:BIOA B) | 35.1% | 50.5% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 50.4% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| InCoax Networks (OM:INCOAX) | 18.9% | 104.9% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 42.5% |

| SaveLend Gruppe (OM:YIELD) | 24.9% | 106.8% |

Nachfolgend stellen wir Ihnen eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

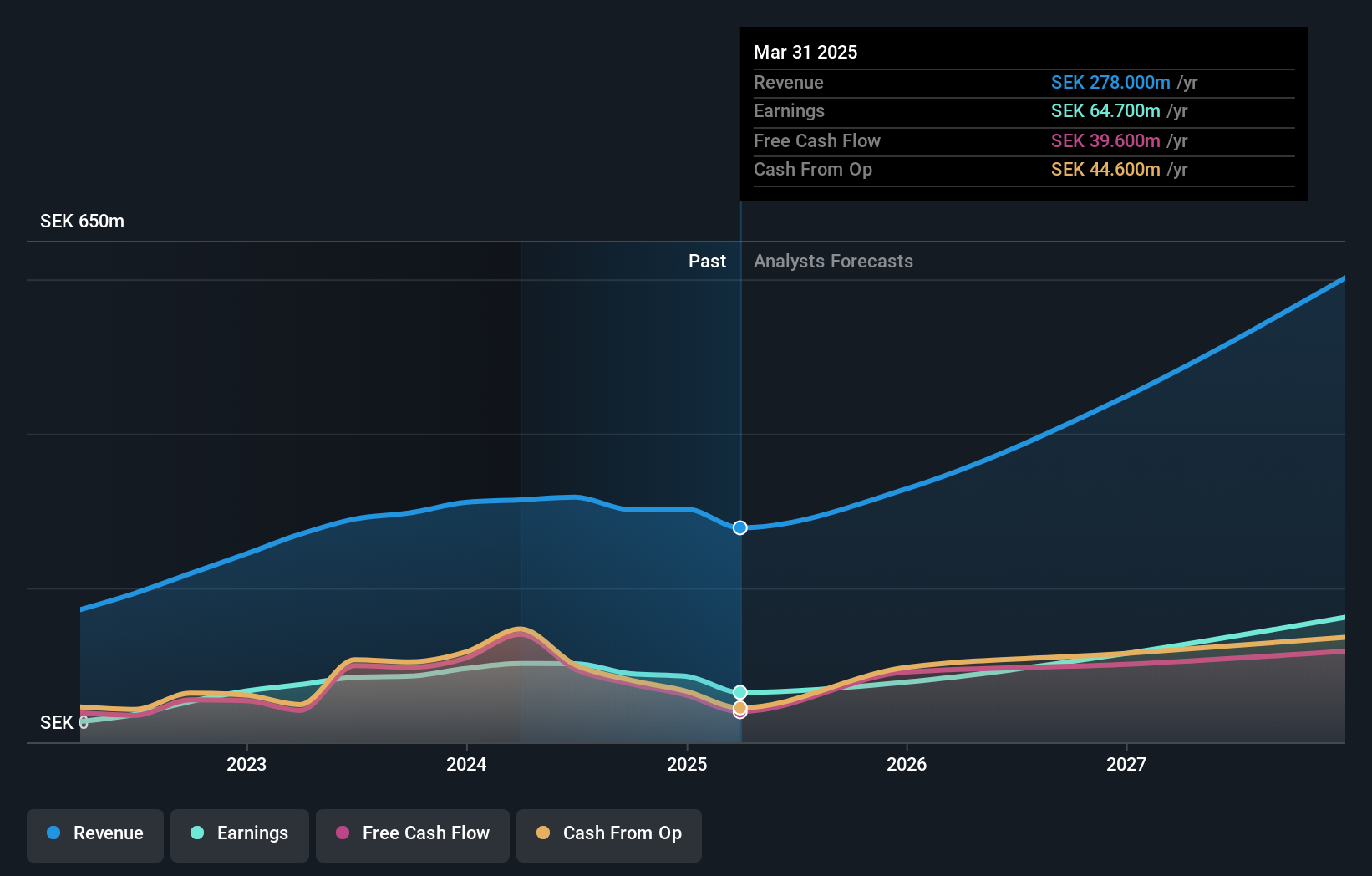

CTT Systems (OM:CTT)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: CTT Systems AB mit Sitz in Schweden ist auf die Entwicklung, Herstellung und den weltweiten Vertrieb von Luftfeuchtigkeitskontrollsystemen für Flugzeuge spezialisiert und verfügt über eine Marktkapitalisierung von ca. 4,44 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich im Segment Luft- und Raumfahrt und Verteidigung, das 314,20 MSEK ausmacht.

Insider-Besitz: 16.9%

Eigenkapitalrendite-Prognose: 44% (Schätzung 2027)

CTT Systems, ein schwedisches Unternehmen mit hohem Insideranteil, weist vielversprechende Wachstumsaussichten auf. Kürzlich kündigte das Unternehmen eine Dividendenerhöhung an und prognostizierte für das 2. Quartal 2024 ein deutliches Umsatzwachstum, was auf eine robuste Finanzlage schließen lässt. Trotz einer instabilen Dividendenbilanz wird CTT unter seinem geschätzten fairen Wert gehandelt und erwartet ein Umsatzwachstum, das mit 20,3 % pro Jahr schneller als der Markt ist. Darüber hinaus wird für die nächsten drei Jahre ein deutliches Gewinnwachstum mit einer sehr hohen prognostizierten Eigenkapitalrendite von 44,2 % erwartet.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von CTT Systems zu verstehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von CTT Systems überhöht sein könnte.

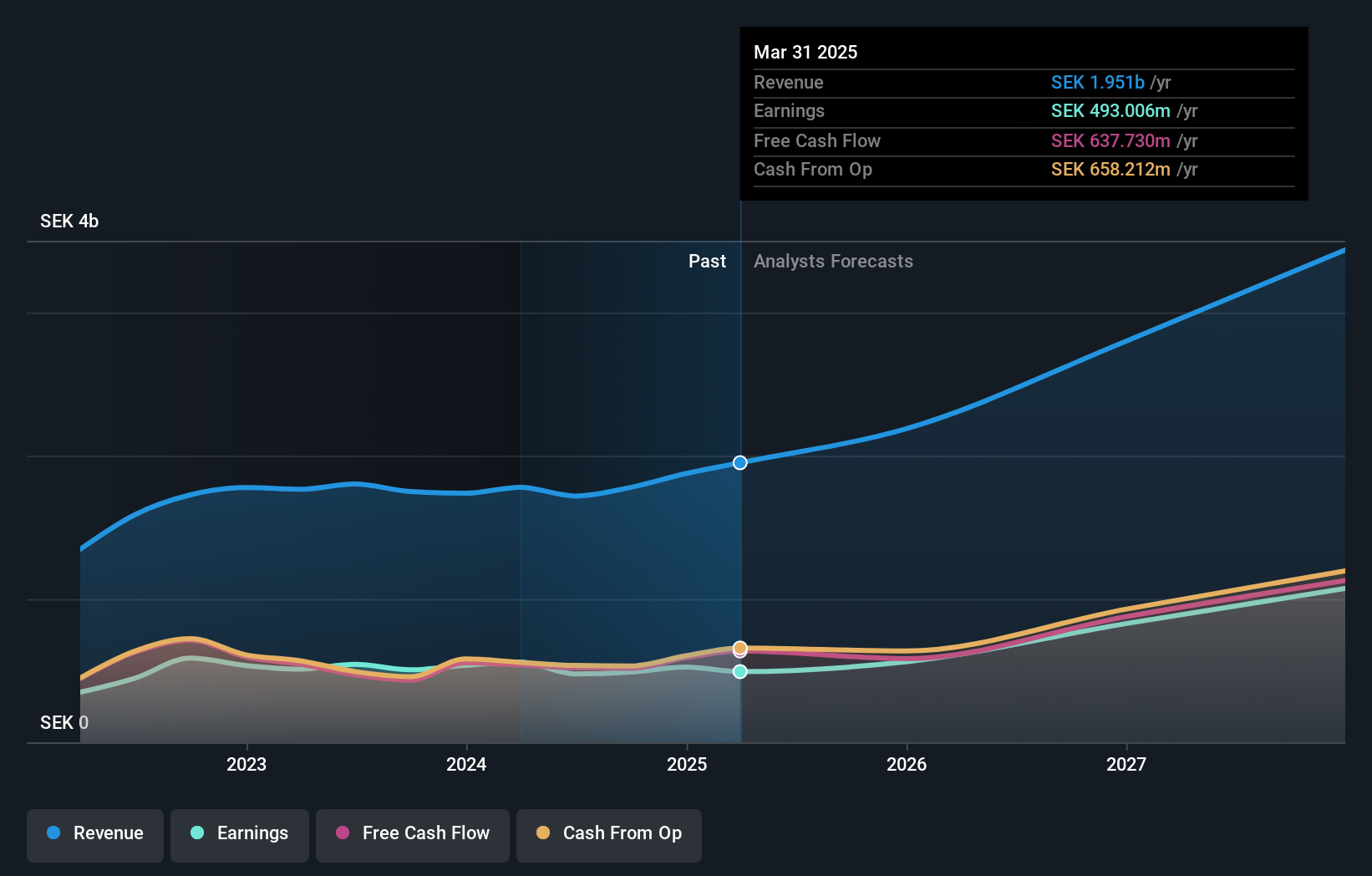

Sectra (OM:SECT B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Sectra AB (publ) ist auf medizinische IT- und Cybersicherheitslösungen in Schweden, Großbritannien, den Niederlanden und anderen europäischen Ländern spezialisiert und hat eine Marktkapitalisierung von rund 46,63 Mrd. SEK.

Operative Tätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus den Segmenten Imaging IT Solutions und Secure Communications, die jeweils 2,45 Mrd. SEK und 301,16 Mio. SEK einbrachten.

Insider-Besitz: 30.3%

Eigenkapitalrendite-Prognose: 30% (Schätzung für 2027)

Sectra, ein schwedisches Unternehmen mit erheblichem Insideranteil, hat sich kürzlich bedeutende Aufträge gesichert, die seinen Wachstumskurs verstärken. So verlängerte die NATO-Kommunikations- und Informationsbehörde einen wichtigen Vertrag und bestellte zusätzliche Sectra-Tiger-Einheiten, was das Vertrauen in die sicheren Kommunikationslösungen von Sectra unterstreicht. Darüber hinaus stellt die jüngste FDA-Zulassung für die digitale Pathologielösung von Sectra einen entscheidenden Fortschritt in der medizinischen Diagnostik dar. Trotz dieser positiven Entwicklungen bleibt das von Sectra prognostizierte Umsatzwachstum von 13,9 % pro Jahr leicht hinter den aggressiveren Benchmarks des Marktes zurück.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Sectra, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Die Analyse in unserem Sectra-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Truecaller (OM:TRUE B)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Truecaller AB ist weltweit tätig und entwickelt mobile Anrufer-ID-Anwendungen für private und geschäftliche Zwecke in Regionen wie Indien, dem Nahen Osten und Afrika und hat eine Marktkapitalisierung von 12,32 Mrd. SEK.

Geschäftstätigkeit: Der Umsatz des Unternehmens mit Kommunikationssoftware belief sich auf 1,78 Mrd. SEK.

Insider-Besitz: 14.9%

Eigenkapitalrendite-Prognose: 45% (Schätzung für 2027)

Truecaller, ein schwedisches Wachstumsunternehmen mit hohem Insideranteil, hat in letzter Zeit robuste finanzielle und strategische Fortschritte gemacht. Das Unternehmen meldete für das erste Quartal einen Umsatzanstieg von 10,8 % gegenüber dem Vorjahr auf 429,94 Mio. SEK, wobei der Nettogewinn von 109,12 Mio. SEK auf 133,05 Mio. SEK stieg. Strategische Allianzen wie die mit Microsoft zur Integration der Azure AI Speech-Technologie in den AI Assistant von Truecaller unterstreichen die Innovation, die das Engagement der Nutzer und die Marktexpansion vorantreibt. Trotz dieser Stärken waren die Insidertransaktionen in den letzten drei Monaten minimal, was darauf hindeutet, dass die Anleger vorsichtig sein sollten.

- Klicken Sie hier, um die Nuancen von Truecaller mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht Truecaller impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Machen Sie es möglich

- Tauchen Sie ein in alle 86 der schnell wachsenden schwedischen Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.