Advertisement

Europäische Wachstumsunternehmen mit hoher Insiderbeteiligung für März 2025

Simply Wall St

Rezensiert von Simply Wall St

Während die europäischen Märkte die Komplexität der US-Handelszölle und der geldpolitischen Unsicherheiten bewältigen müssen, verzeichnete der paneuropäische STOXX Europe 600 Index vor kurzem einen Rückgang inmitten dieser Sorgen. In diesem Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil für Anleger besonders attraktiv sein, da sie häufig eine starke Übereinstimmung zwischen Management und Aktionärsinteressen widerspiegeln und in unbeständigen Zeiten möglicherweise eine gewisse Widerstandsfähigkeit bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Elicera Therapeutics (OM:ELIC) | 27.8% | 97.2% |

| Pharma Mar (BME:PHM) | 11.8% | 40.8% |

| Vow (OB:VOW) | 13.1% | 120.9% |

| CD Projekt (WSE:CDR) | 29.7% | 39.1% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Devyser Diagnostics (OM:DVYSR) | 35.6% | 94.7% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| Nordischer Heilbutt (OB:NOHAL) | 29.8% | 56.3% |

| Zirkus (XTRA:CA1) | 26% | 51.4% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Med Life (BVB:M)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Med Life S.A. ist ein privater Gesundheitsdienstleister, der Dienstleistungen in mehreren rumänischen Städten anbietet und eine Marktkapitalisierung von 3,13 Mrd. RON aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Kliniken mit 1,02 Mrd. RON, gefolgt von Krankenhäusern mit 661,49 Mio. RON, Unternehmensdienstleistungen mit 296,97 Mio. RON, Labors mit 295,35 Mio. RON, zahnärztlichen Dienstleistungen mit 125,52 Mio. RON und Apotheken mit 69,24 Mio. RON.

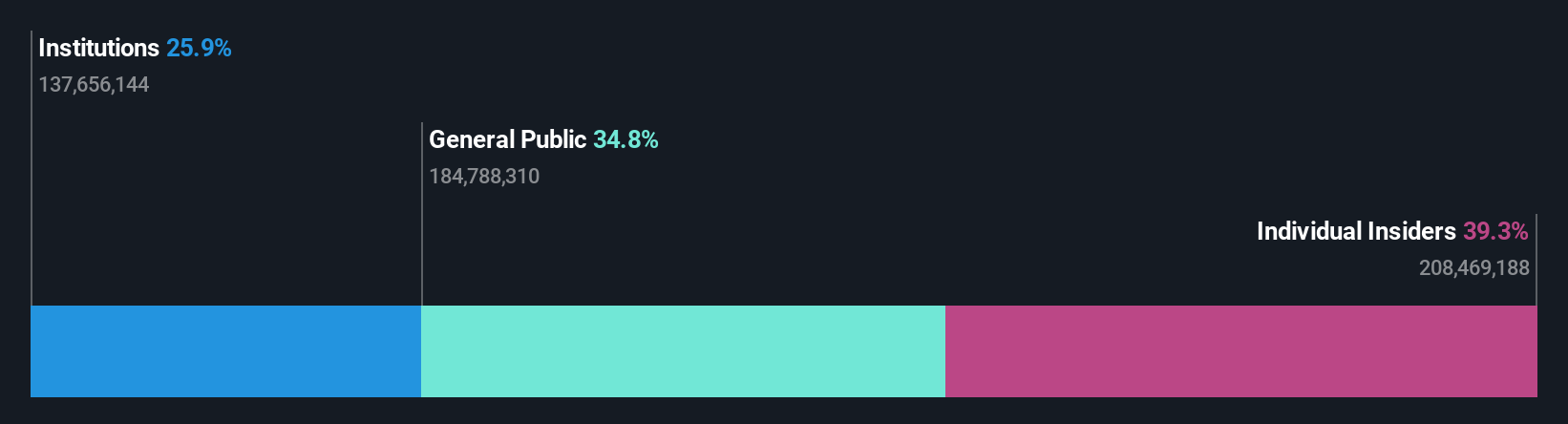

Insider-Besitz: 39.3%

Gewinnwachstumsprognose: 80,6% p.a.

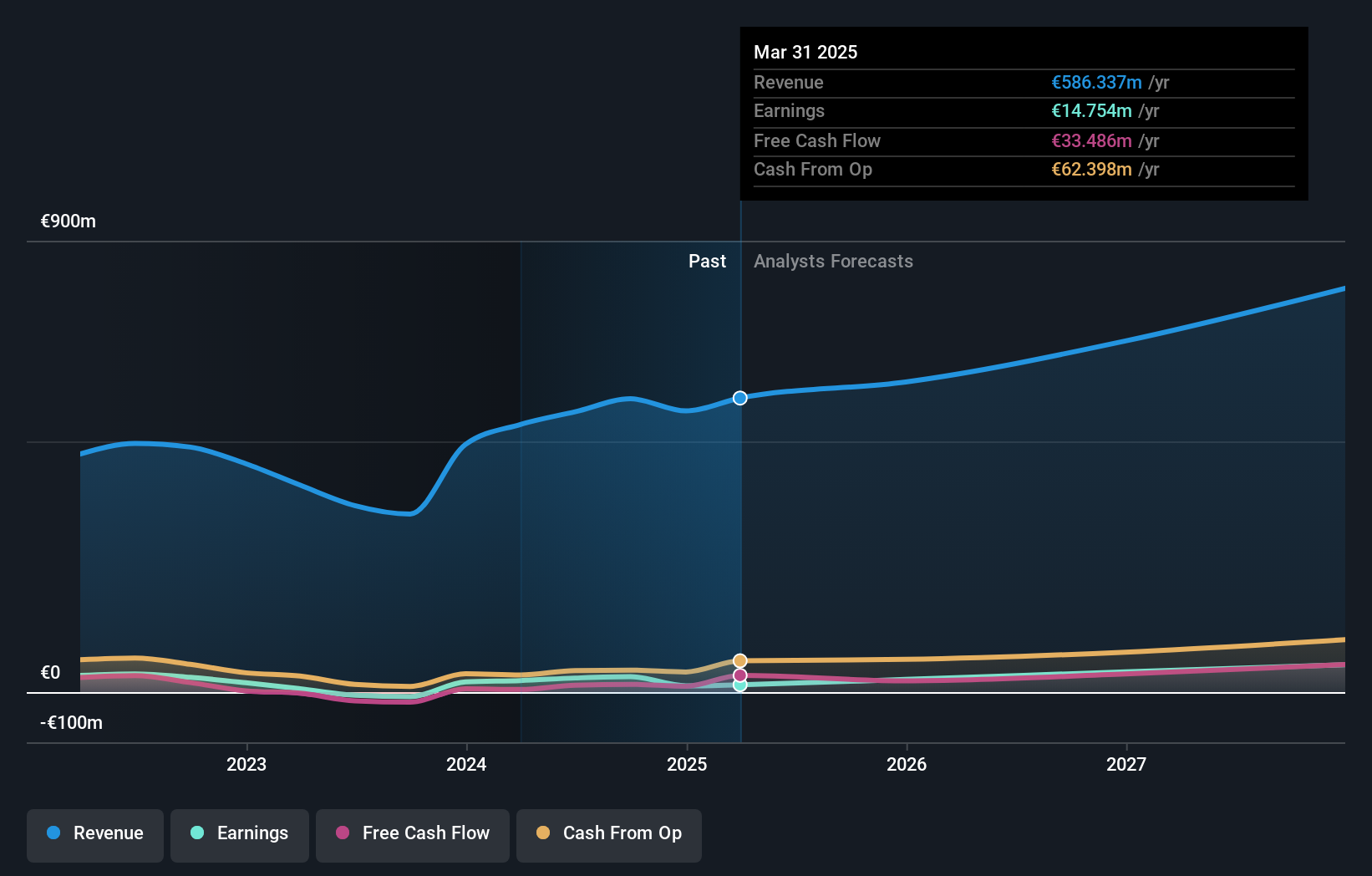

Die Gewinne von Med Life stiegen deutlich an, wobei ein kürzlich veröffentlichter Bericht einen Anstieg des Nettogewinns von 3,68 Millionen RON im Vorjahr auf 25,55 Millionen RON ausweist. Obwohl das Unternehmen mit einem erheblichen Abschlag zum geschätzten fairen Wert gehandelt wird, wird erwartet, dass das Umsatzwachstum von Med Life den Markt übertrifft, aber unter 20 % jährlich bleibt. Für die nächsten drei Jahre wird ein deutliches Gewinnwachstum prognostiziert, obwohl die Zinszahlungen durch das derzeitige Gewinnniveau nicht gut abgedeckt sind.

- Informieren Sie sich über die Feinheiten von Med Life mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Med Life zu teuer sein könnte.

Rusta (OM:RUSTA)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Rusta AB (publ) ist ein Einzelhandelsunternehmen, das sich auf Heim- und Freizeitprodukte in Schweden, Norwegen, Finnland und Deutschland spezialisiert hat und eine Marktkapitalisierung von 10,84 Mrd. SEK aufweist.

Geschäftstätigkeit: Der Umsatz des Unternehmens ist wie folgt aufgeteilt: 6,68 Mrd. SEK aus Schweden, 2,47 Mrd. SEK aus Norwegen und 2,39 Mrd. SEK aus anderen Märkten.

Insider-Besitz: 11.3%

Gewinnwachstumsprognose: 24,2% p.a.

Die Erträge von Rusta werden voraussichtlich erheblich wachsen und mit einem prognostizierten jährlichen Wachstum von 24,2 % den schwedischen Markt übertreffen. Die jüngsten Ergebnisse zeigen einen Anstieg des Nettogewinns auf 257 Mio. SEK für das dritte Quartal, gegenüber 243 Mio. SEK im Vorjahr. Obwohl die Aktie mit einem erheblichen Abschlag zum geschätzten Marktwert gehandelt wird, deuten die Insideraktivitäten darauf hin, dass in den letzten drei Monaten mehr gekauft als verkauft wurde. Es wird ein jährliches Umsatzwachstum von 9,5 % erwartet, das über dem des Gesamtmarktes liegt.

- Klicken Sie hier, um die Nuancen von Rusta mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Rusta mit einem Abschlag gehandelt werden könnten.

Hypoport (XTRA:HYQ)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Hypoport SE entwickelt und vermarktet Technologieplattformen für die Finanzdienstleistungs-, Immobilien- und Versicherungsbranche in Deutschland mit einer Marktkapitalisierung von rund 1,11 Mrd. Euro.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehört die Versicherungsplattform mit einem Umsatz von 66,60 Mio. €.

Insider-Besitz: 33.5%

Gewinnwachstumsprognose: 25,9% p.a.

Das prognostizierte Gewinnwachstum von Hypoport liegt mit 25,9% p.a. deutlich über der Wachstumsrate des deutschen Marktes. Das prognostizierte Umsatzwachstum von 13,6 % pro Jahr liegt zwar unter 20 %, übertrifft aber immer noch die Wachstumsrate des Gesamtmarktes von 5,9 %. Das Unternehmen hat kürzlich seine zweistelligen Wachstumserwartungen für 2025 bestätigt, wobei ein Umsatz von mindestens 640 Mio. € und ein EBIT zwischen 30 und 36 Mio. € erwartet wird.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Hypoport zu lesen.

- Unser Bewertungsbericht hier zeigt, dass Hypoport möglicherweise überbewertet ist.

Wohin jetzt?

- Verschaffen Sie sich einen detaillierten Überblick über alle 231 schnell wachsenden europäischen Unternehmen mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Med Life unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement