Advertisement

Da die europäischen Märkte mit Herausforderungen wie erneuter Zollunsicherheit und politischer Instabilität konfrontiert sind, verzeichnete der paneuropäische STOXX Europe 600 Index in letzter Zeit einen Rückgang, der die allgemeinen Sorgen widerspiegelt, die sich auf die Stimmung der Anleger auswirken. In diesem Umfeld können Dividendenaktien Stabilität und Ertragspotenzial bieten, was sie zu einer attraktiven Option für Anleger macht, die ein Gleichgewicht zwischen Risiko und stetigen Erträgen in ihren Portfolios anstreben.

Top 10 Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Zurich Insurance Group (SWX:ZURN) | 4.30% | ★★★★★★ |

| Telekom Österreich (WBAG:TKA) | 4.14% | ★★★★★☆ |

| Rubis (ENXTPA:RUI) | 7.13% | ★★★★★★ |

| Les Docks des Pétroles d'Ambès -SA (ENXTPA:DPAM) | 5.51% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.65% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.95% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 3.98% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.65% | ★★★★★★ |

| CaixaBank (BME:CABK) | 6.70% | ★★★★★☆ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.71% | ★★★★★☆ |

Hier heben wir eine Untergruppe unserer bevorzugten Aktien aus dem Screener hervor.

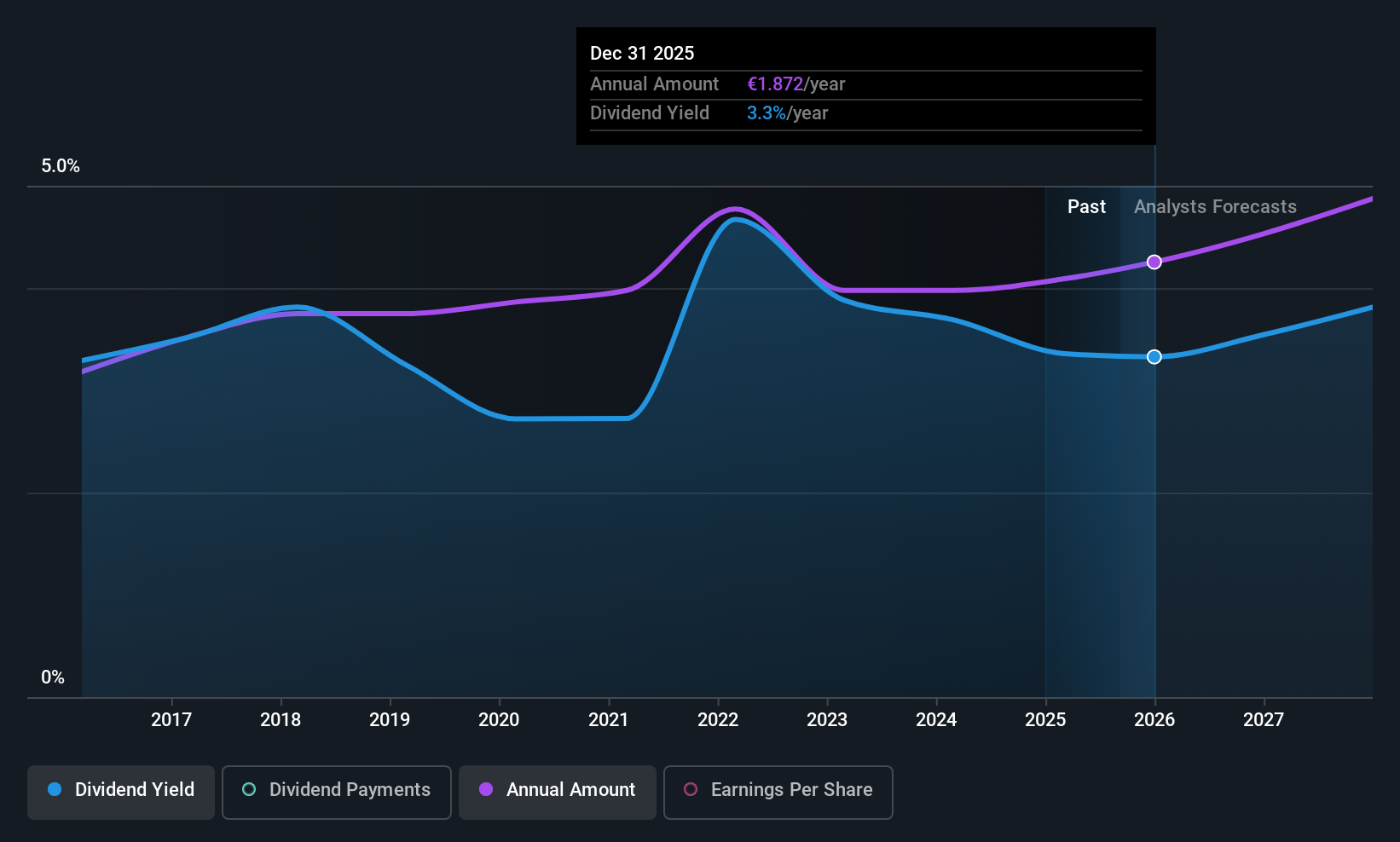

KONE Oyj (HLSE:KNEBV)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: KONE Oyj ist zusammen mit seinen Tochtergesellschaften in der weltweiten Aufzugs- und Rolltreppenindustrie tätig und hat eine Marktkapitalisierung von rund 28,15 Mrd. €.

Geschäftstätigkeit: KONE Oyj erwirtschaftet seinen Umsatz in erster Linie im Segment Bauprodukte, auf das 11,25 Mrd. € entfallen.

Dividendenrendite: 3,3%

Das Dividendenprofil von KONE Oyj zeigt ein gemischtes Bild, da die Dividenden zwar durch den Cashflow, nicht aber durch die Erträge gedeckt sind, was auf potenzielle Bedenken hinsichtlich der Nachhaltigkeit hinweist. Die Dividendenrendite von 3,31 % ist niedriger als in der Spitzengruppe in Finnland, obwohl die Ausschüttungen in den letzten zehn Jahren stabil und steigend waren. Die jüngsten strategischen Schritte, darunter eine Partnerschaft mit United Elevators in Ägypten und erweiterte Schulungseinrichtungen, zielen darauf ab, Wachstum und Innovation im Rahmen der globalen RISE-Strategie von KONE in einem schwierigen Marktumfeld zu fördern.

- Klicken Sie hier, um die Nuancen von KONE Oyj mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die detaillierte Analyse in unserem KONE Oyj Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

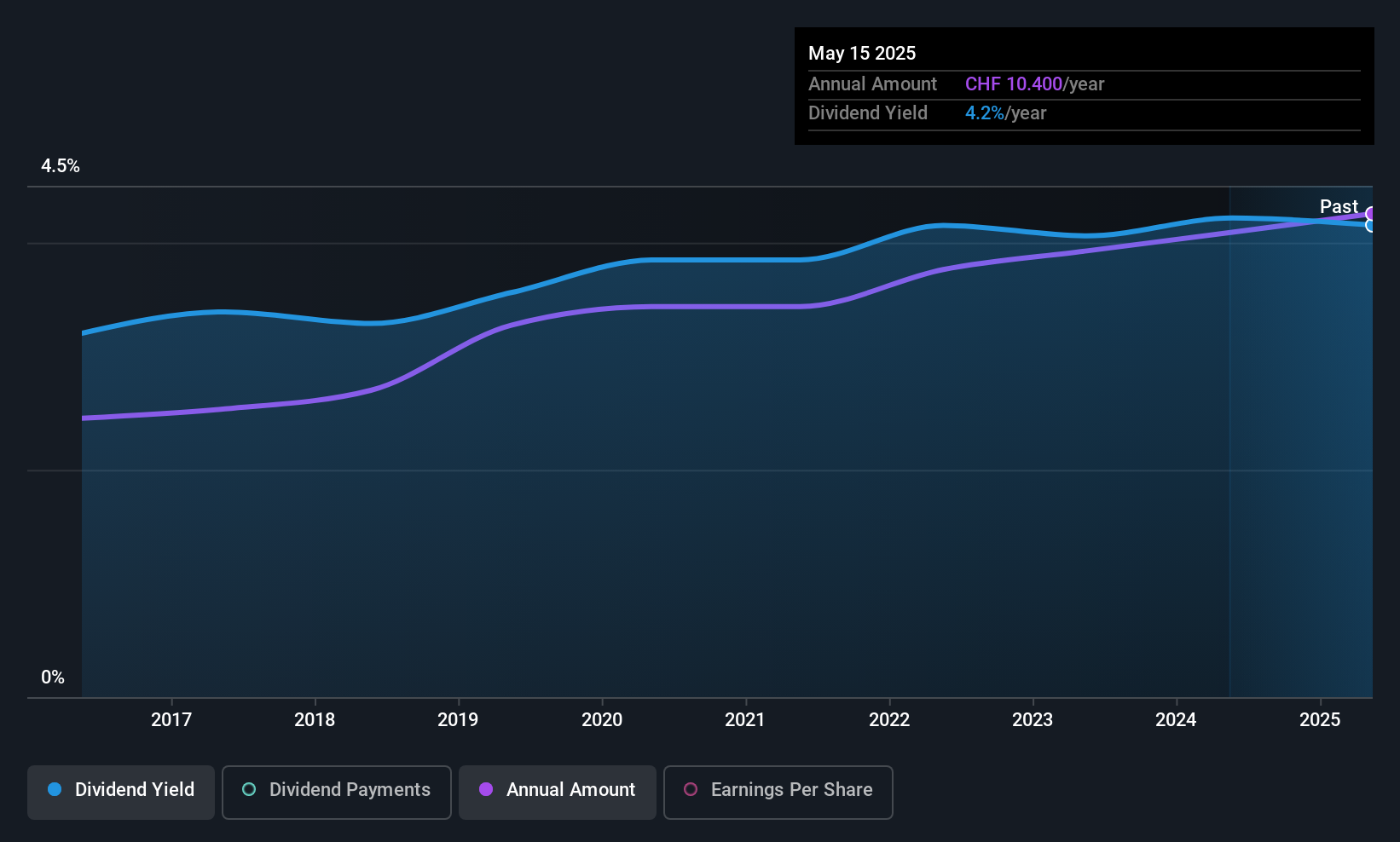

Berner Kantonalbank (SWX:BEKN)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Berner Kantonalbank AG bietet Bankprodukte und -dienstleistungen für Privat- und Firmenkunden in der Schweiz an und verfügt über eine Marktkapitalisierung von 2,40 Milliarden CHF.

Geschäftstätigkeit: Die Berner Kantonalbank AG erwirtschaftet im Bankgeschäft Erträge in Höhe von 555,79 Mio. CHF.

Dividendenrendite: 4%

Das Dividendenprofil der Berner Kantonalbank ist ansprechend: Mit einer verlässlichen Rendite von 4,01% gehört sie zu den besten 25% der Schweiz. Die Dividenden waren in den letzten zehn Jahren stabil und wuchsen, unterstützt von einer angemessenen Ausschüttungsquote von 53,3%. Obwohl die jüngsten Gewinne ein leichtes Wachstum auf 76,33 Mio. CHF für H1 2025 zeigten, gibt es keine ausreichenden Daten zur langfristigen Nachhaltigkeit von Gewinnen oder Cashflows, und die zukünftige Deckung bleibt ungewiss, obwohl die Aktie 31,5% unter dem geschätzten fairen Wert gehandelt wird.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik der Berner Kantonalbank zu verstehen.

- Die Analyse in unserem Berner Kantonalbank Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

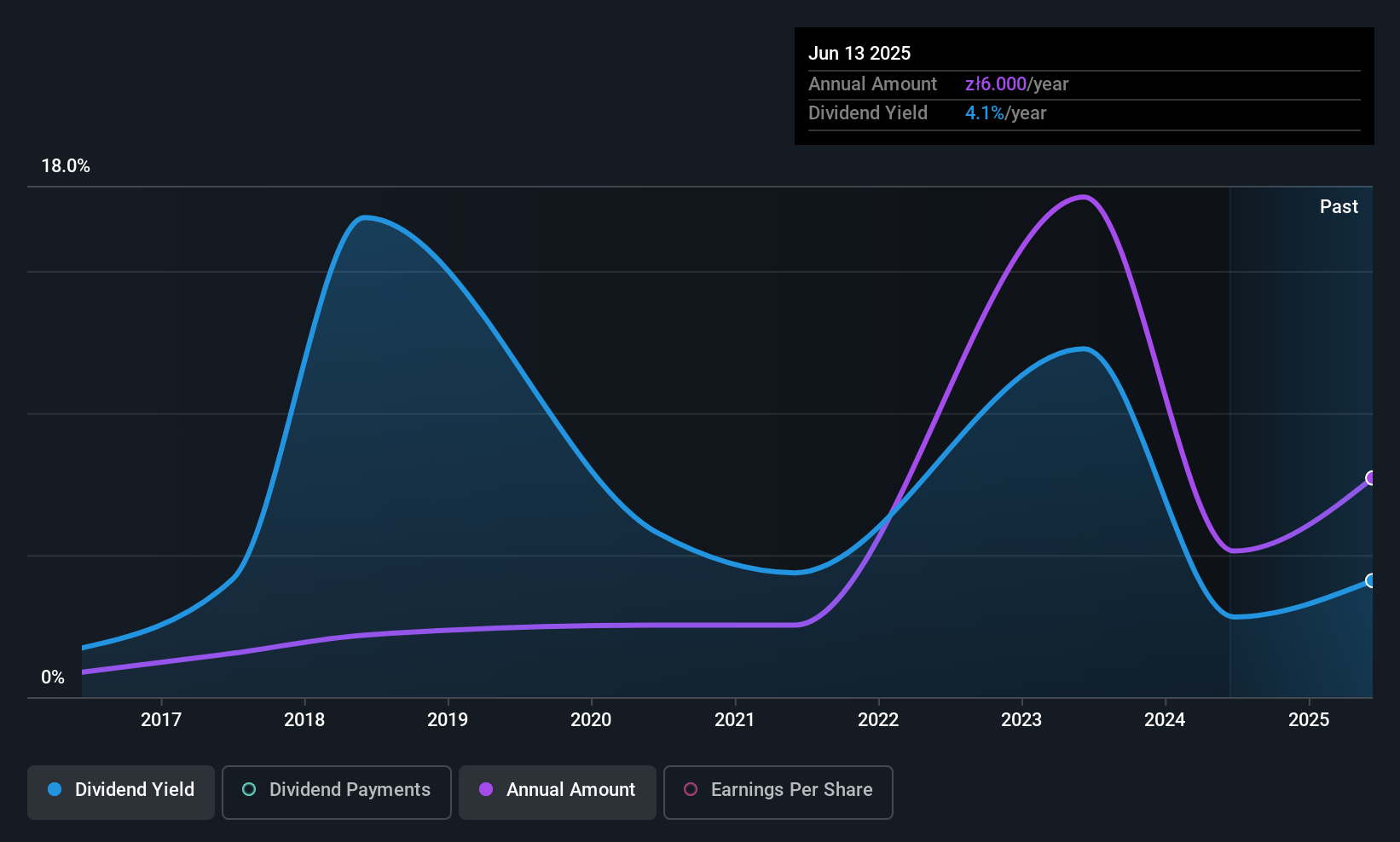

Unimot (WSE:UNT)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Unimot S.A. ist ein unabhängiger Kraftstoffimporteur, der im Großhandel und Vertrieb von Dieselöl und anderen flüssigen Kraftstoffen sowohl in Polen als auch international tätig ist und eine Marktkapitalisierung von 1,15 Mrd. PLN aufweist.

Geschäftstätigkeit: Zu den Umsatzsegmenten von Unimot S.A. gehören Flüssigbrennstoffe (10,43 Mrd. PLN), Bitumen (1,48 Mrd. PLN), Flüssiggas (803,74 Mio. PLN), Tankstellen (841,59 Mio. PLN), Erdgas (739,73 Mio. PLN), elektrische Energie (421,60 Mio. PLN), Infrastruktur und Logistik (392,44 Mio. PLN), feste Brennstoffe (187,00 Mio. PLN) und erneuerbare Energiequellen (37,57 Mio. PLN).

Dividendenrendite: 4,3%

Das Dividendenprofil von Unimot ist uneinheitlich, mit einer Rendite von 4,29 % liegt es unter den besten 25 % in Polen. Trotz einer volatilen und unzuverlässigen Erfolgsbilanz in den letzten zehn Jahren sind die Dividenden mit einer Ausschüttungsquote von 43,7 % bzw. 31,3 % gut durch Gewinne und Cashflows gedeckt. Allerdings sind die Gewinnmargen in letzter Zeit auf 0,8 % gesunken. Die Aktie wird zu einem Kurs-Gewinn-Verhältnis von 10,2x gehandelt und liegt damit unter dem polnischen Marktdurchschnitt von 12,9x.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Unimot zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Unimot über seinem geschätzten Wert gehandelt wird.

Nächste Schritte

- Verschaffen Sie sich einen Einblick in das Universum der 220 Top European Dividend Stocks, indem Sie hier klicken.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Unimot unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement