Wachstumsunternehmen an der indischen Börse mit hoher Insiderbeteiligung und 16% Umsatzwachstum

Rezensiert von Simply Wall St

In letzter Zeit hat der indische Markt eine robuste Performance gezeigt, mit einem Anstieg von 1,5 % in der letzten Woche und einem beeindruckenden Anstieg von 46 % im letzten Jahr. In Verbindung mit einem erwarteten jährlichen Gewinnwachstum von 16 % werden Aktien von Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv, da sie oft ein starkes Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 29.8% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 34.1% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.2% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

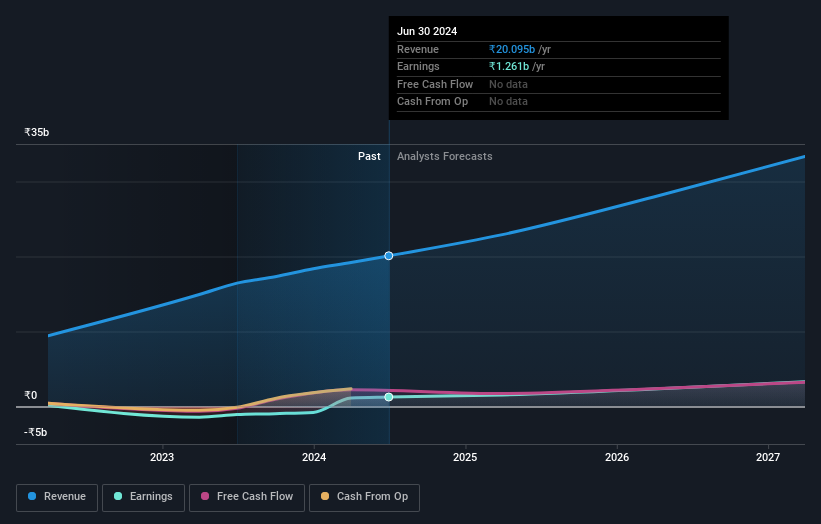

Honasa Verbraucher (NSEI:HONASA)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Honasa Consumer Limited ist ein digitales Unternehmen für Schönheitspflege und Körperpflege mit Sitz in Indien und einer Marktkapitalisierung von rund 147,76 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 19,20 Mrd. ₹ aus dem Handel mit einer Vielzahl von Schönheits- und Körperpflegeprodukten und damit verbundenen Dienstleistungen.

Insider-Besitz: 36.6%

Umsatzwachstumsprognose: 16,3% p.a.

Honasa Consumer, seit kurzem profitabel, erlebt ein robustes Wachstum mit einer erwarteten Gewinnsteigerung von 34,4% pro Jahr, die über dem Durchschnitt des indischen Marktes liegt. Auch die Umsatzprognosen sehen vielversprechend aus: 16,3 % jährliches Wachstum gegenüber einer Marktrate von 9,7 %. Die Eigenkapitalrendite wird jedoch mit 19,7 % eher bescheiden ausfallen. Das Unternehmen hat seine Einzelhandelspräsenz durch eine bedeutende Partnerschaft mit Reliance Retail Ventures Ltd. erweitert und die Offline-Präsenz seiner Marke Mamaearth in über 1000 Geschäften landesweit verbessert.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Honasa Consumer zu verstehen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Honasa Consumer-Aktien auf dem Markt hin.

Quess (NSEI:QUESS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Quess Corp Limited ist ein in Indien, Südostasien, dem Nahen Osten und Nordamerika tätiger Anbieter von Unternehmensdienstleistungen mit einer Marktkapitalisierung von rund 92,91 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in mehreren Segmenten: Workforce Management (₹134,42 Mrd.), Operating Asset Management (₹28,01 Mrd.), Global Technology Solutions ohne Product Led Business (₹23,40 Mrd.) und Product Led Business (₹5,17 Mrd.).

Insider-Besitz: 15.9%

Umsatzwachstumsprognose: 13,4% p.a.

Quess Corp. Limited weist ein beträchtliches Wachstumspotenzial auf und wird voraussichtlich jährlich um 13,4 % wachsen und damit den breiteren indischen Markt (9,7 %) übertreffen. Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 18,2 % in drei Jahren und instabiler Dividenden wird ein jährlicher Gewinnanstieg von 27,6 % erwartet. Zu den jüngsten strategischen Schritten gehört die Ernennung von Gurmeet Chahal zum CEO von Quess Global Technology Solutions, um die Kompetenzen in den Bereichen Datentechnologie und künstliche Intelligenz im Rahmen einer Unternehmensaufspaltung zu stärken.

- Lesen Sie die vollständige Analyse des zukünftigen Wachstumsberichts hier, um ein tieferes Verständnis von Quess zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Quess niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Varun Beverages (NSEI:VBL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Varun Beverages Limited ist als Franchisenehmer von PepsiCo tätig und produziert und vertreibt kohlensäurehaltige Erfrischungsgetränke und kohlensäurefreie Getränke mit einer Marktkapitalisierung von rund 2,09 Billionen ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus der Herstellung und dem Verkauf von Getränken, die sich auf 164,67 Mrd. ₹ belaufen.

Insider-Besitz: 36.4%

Umsatzwachstumsprognose: 16,5% p.a.

Varun Beverages, mit hohem Insideranteil, ist für ein bemerkenswertes Wachstum bereit. Zu den jüngsten strategischen Expansionen gehören die Gründung einer Tochtergesellschaft in Simbabwe und die Aufnahme der Produktion in einer neuen Anlage in Uttar Pradesh. In finanzieller Hinsicht meldete das Unternehmen für das erste Quartal 2024 einen deutlichen Gewinnanstieg von 4,29 Mrd. INR auf 5,37 Mrd. INR im Vergleich zum Vorjahr. Trotz der hohen Verschuldung wird ein jährliches Gewinnwachstum von 24,36 % erwartet, das über dem prognostizierten Wachstum des indischen Marktes liegt. Die jüngsten Veränderungen in der Unternehmensführung zielen darauf ab, den strategischen Fokus und die operative Effizienz zu stärken.

- Werfen Sie einen genaueren Blick auf das Potenzial von Varun Beverages in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht hier zeigt, dass Varun Beverages möglicherweise überbewertet ist.

Wohin jetzt?

- Untersuchen Sie unsere vollständige Liste von 83 schnell wachsenden indischen Unternehmen mit hohem Insideranteil hier.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Quess unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.