Advertisement

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wichtig ist, dass die CeoTronics AG(FRA:CEK) Schulden hat. Aber die wichtigere Frage ist: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, aber wir erleben oft, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich gibt es auch viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und Schulden zusammen zu betrachten.

Siehe unsere letzte Analyse für CeoTronics

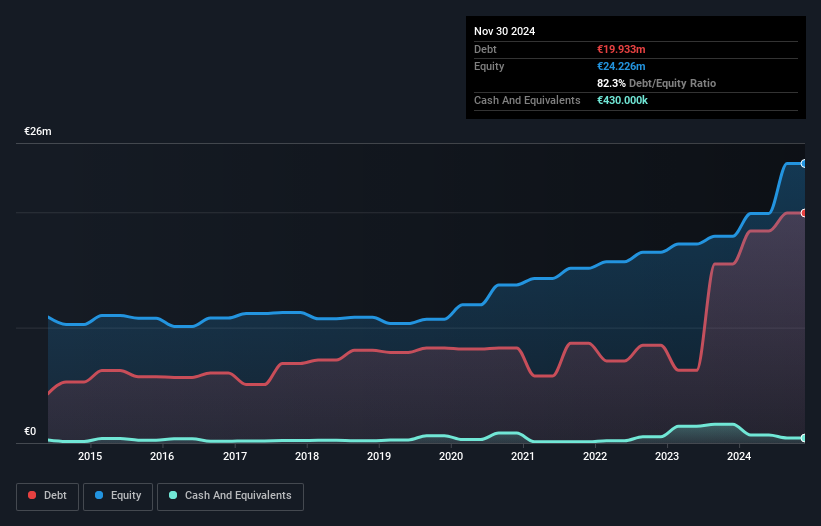

Wie hoch ist die Verschuldung von CeoTronics?

Wie Sie unten sehen können, hatte CeoTronics Ende November 2024 19,9 Mio. € Schulden, gegenüber 15,5 Mio. € vor einem Jahr. Klicken Sie auf das Bild, um weitere Details zu sehen. Allerdings verfügte das Unternehmen auch über 430,0 T€ an Barmitteln, so dass die Nettoverschuldung 19,5 Mio. € betrug.

Wie solide ist die Bilanz von CeoTronics?

Die letzten Bilanzdaten zeigen, dass CeoTronics Verbindlichkeiten in Höhe von 10,9 Mio. € hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 16,4 Mio. €, die danach fällig werden. Demgegenüber stehen liquide Mittel in Höhe von 430,0 T€ und innerhalb eines Jahres fällige Forderungen in Höhe von 14,3 Mio. €. Damit sind die Verbindlichkeiten um insgesamt 12,6 Mio. € höher als die Barmittel und die kurzfristigen Forderungen zusammen.

Da die börsennotierten CeoTronics-Aktien einen Gesamtwert von 73,8 Mio. € haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine größere Bedrohung darstellt. Dennoch ist es klar, dass wir die Bilanz des Unternehmens weiterhin beobachten sollten, damit sie sich nicht zum Schlechten verändert.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

CeoTronics hat ein Verhältnis von Schulden zu EBITDA von 3,5 und das EBIT deckt den Zinsaufwand 5,7-fach. Dies deutet darauf hin, dass die Verschuldung zwar erheblich ist, wir sie aber nicht als problematisch bezeichnen würden. Erfreulicherweise wächst das EBIT von CeoTronics schneller als der ehemalige australische Premierminister Bob Hawke ein Wasserglas hinunterkippt: In den letzten zwölf Monaten konnte das Unternehmen einen Zuwachs von 626 % verzeichnen. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob CeoTronics in der Lage sein wird, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch freien Cashflow gedeckt ist. In den letzten drei Jahren hat CeoTronics eine Menge Geld verbrannt. Während die Anleger zweifellos erwarten, dass sich diese Situation zu gegebener Zeit umkehrt, bedeutet dies eindeutig, dass der Einsatz von Fremdkapital riskanter ist.

Unsere Meinung

Nach dem, was wir gesehen haben, hat es CeoTronics nicht leicht, wenn man die Umwandlung von EBIT in freien Cashflow bedenkt, aber die anderen Faktoren, die wir berücksichtigt haben, geben uns Anlass zu Optimismus. Insbesondere sind wir von der EBIT-Wachstumsrate geblendet. Wenn wir uns all diese Daten ansehen, sind wir etwas vorsichtig, was die Verschuldung von CeoTronics angeht. Auch wenn die Verschuldung in Form höherer potenzieller Renditen ihre Vorteile hat, sollten Aktionäre unserer Meinung nach auf jeden Fall berücksichtigen, dass die Verschuldung das Risiko der Aktie erhöhen könnte. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Doch nicht alle Anlagerisiken liegen in der Bilanz - ganz im Gegenteil. Wir haben bei CeoTronics fünf Warnzeichen identifiziert (von denen mindestens zwei potenziell schwerwiegend sind) , deren Verständnis Teil Ihres Anlageprozesses sein sollte.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CeoTronics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über DB:CEK

Advertisement