Advertisement

Weniger Investoren als erwartet springen auf UET United Electronic Technology AG (ETR:CFC) auf

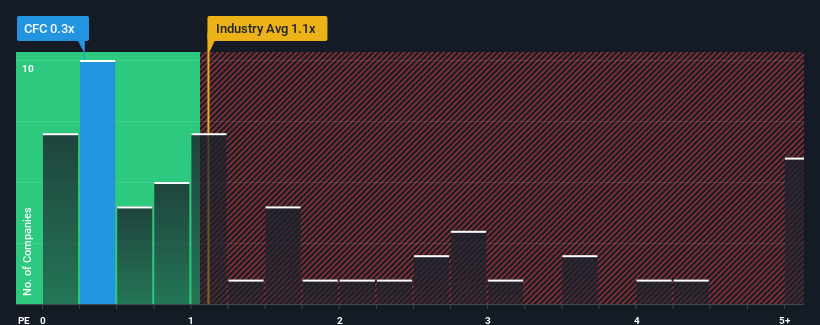

Wenn fast die Hälfte der in Deutschland in der Kommunikationsbranche tätigen Unternehmen ein Kurs-Umsatz-Verhältnis (oder "KGV") von über 1,2x aufweisen, könnte man UET United Electronic Technology AG(ETR:CFC) mit seinem KGV von 0,3x als attraktive Investition betrachten. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Lesen Sie unsere aktuelle Analyse zu UET United Electronic Technology

Wie hat sich UET United Electronic Technology in letzter Zeit entwickelt?

UET United Electronic Technology hat sich in letzter Zeit sehr gut entwickelt, da das Unternehmen seine Einnahmen in einem sehr schnellen Tempo gesteigert hat. Vielleicht erwartet der Markt, dass die Einnahmen in Zukunft sinken werden, was das Kurs-Gewinn-Verhältnis niedrig hält. Sollte dies nicht der Fall sein, dann haben die bestehenden Aktionäre Grund, die künftige Entwicklung des Aktienkurses recht optimistisch zu sehen.

Wir haben keine Analystenprognosen, aber Sie können sich ein Bild davon machen, wie die jüngsten Trends das Unternehmen für die Zukunft aufstellen, indem Sie sich unseren kostenlosen Bericht über die Erträge, den Umsatz und den Cashflow von UET United Electronic Technology ansehen.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste UET United Electronic Technology ein langsames Wachstum aufweisen, das hinter dem der Branche zurückbleibt.

Rückblickend hat das Unternehmen im letzten Jahr einen außergewöhnlichen Zuwachs von 41 % beim Umsatz erzielt. Die starke Leistung der letzten Zeit bedeutet, dass es auch in der Lage war, den Umsatz in den letzten drei Jahren um insgesamt 30 % zu steigern. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Im Vergleich zur einjährigen Wachstumsprognose der Branche von 2,8 % ist die jüngste mittelfristige Umsatzentwicklung deutlich verlockender

Vor diesem Hintergrund ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von UET United Electronic Technology unter dem der meisten anderen Unternehmen liegt. Es sieht so aus, als seien die meisten Anleger nicht davon überzeugt, dass das Unternehmen seine jüngsten Wachstumsraten beibehalten kann.

Was bedeutet das Kurs-Umsatz-Verhältnis von UET United Electronic Technology für die Anleger?

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Wir sind sehr überrascht, dass UET United Electronic Technology derzeit mit einem viel niedrigeren Kurs-Umsatz-Verhältnis als erwartet gehandelt wird, da das jüngste Drei-Jahres-Wachstum höher ist als die allgemeine Branchenprognose. Wenn wir ein robustes Umsatzwachstum sehen, das die Branche übertrifft, gehen wir davon aus, dass die künftige Leistung des Unternehmens mit erheblichen Risiken behaftet ist, was das Kurs-Gewinn-Verhältnis nach unten drückt. Es scheint, dass viele tatsächlich mit einer Instabilität der Einnahmen rechnen, denn das Fortbestehen dieser jüngsten mittelfristigen Bedingungen würde dem Aktienkurs normalerweise Auftrieb verleihen.

Außerdem sollten Sie sich über die 4 Warnzeichen informieren, die wir bei UET United Electronic Technology entdeckt haben (darunter 2, die uns Unbehagen bereiten).

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erzielen, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob aconnic unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über XTRA:CFC

Advertisement