Advertisement

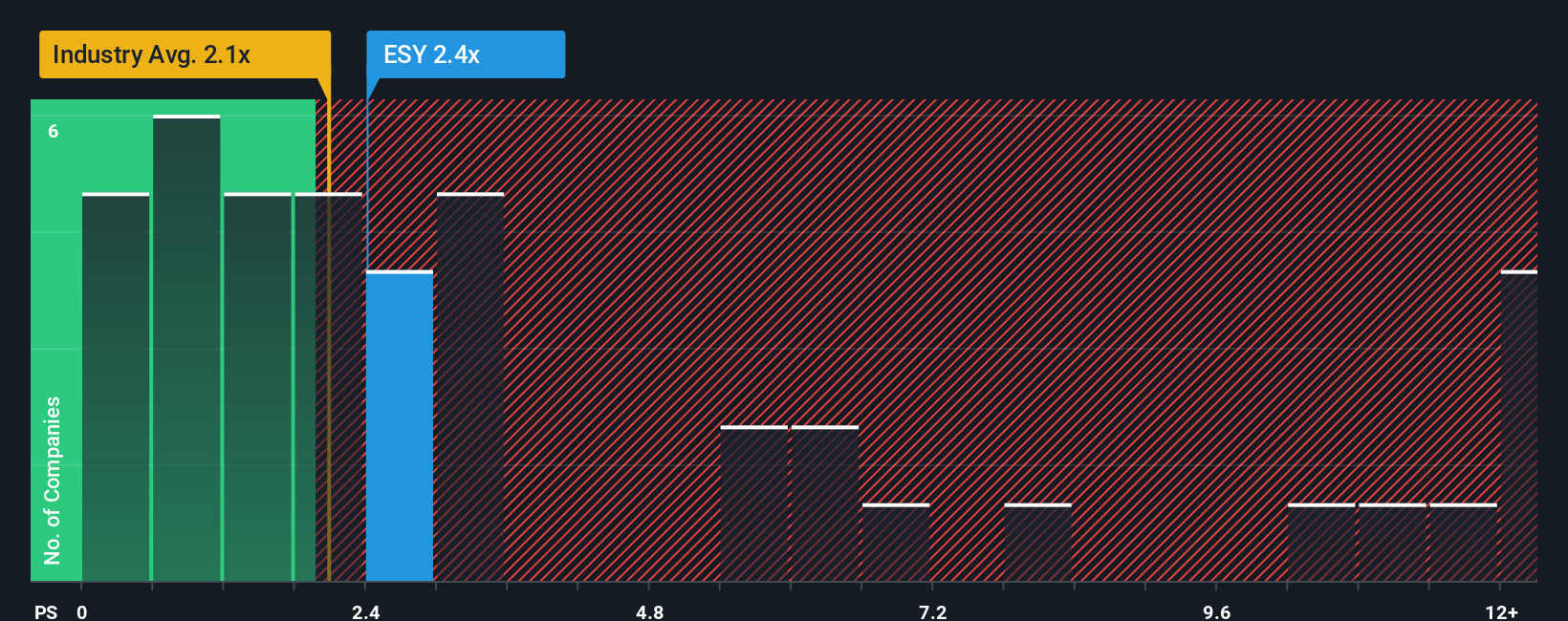

Es ist nicht weit hergeholt zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "KGV") von Easy Software AG (HMSE:ESY) von 2,4x im Moment ziemlich "mittelmäßig" für Unternehmen in der Softwarebranche in Deutschland erscheint, wo der Median des KGV bei 2,1x liegt. Dies mag zwar nicht weiter auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Sehen Sie sich unsere neueste Analyse für Easy Software an

Wie sich Easy Software entwickelt hat

Das Umsatzwachstum, das Easy Software im letzten Jahr erzielt hat, wäre für die meisten Unternehmen mehr als akzeptabel. Eine Möglichkeit ist, dass das Kurs-Umsatz-Verhältnis moderat ist, weil die Anleger glauben, dass dieses respektable Umsatzwachstum nicht ausreicht, um die breitere Branche in naher Zukunft zu übertreffen. Diejenigen, die Easy Software positiv gegenüberstehen, werden hoffen, dass dies nicht der Fall ist, so dass sie die Aktie zu einer niedrigeren Bewertung erwerben können.

Wir haben keine Analystenprognosen, aber Sie können sehen, wie die jüngsten Trends das Unternehmen für die Zukunft aufstellen, indem Sie unseren kostenlosen Bericht über die Gewinne, den Umsatz und den Cashflow von Easy Software lesen.Passen die Umsatzprognosen zum Kurs-Gewinn-Verhältnis?

Das Kurs-Gewinn-Verhältnis von Easy Software ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit der Branche entwickelt.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 23 % steigern konnte. Auch im Vergleich zu vor drei Jahren sind die Einnahmen insgesamt um 25 % gestiegen, vor allem dank des Wachstums der letzten 12 Monate. Dementsprechend wären die Aktionäre wahrscheinlich mit den mittelfristigen Umsatzwachstumsraten zufrieden gewesen.

Vergleicht man die jüngsten mittelfristigen Umsatztrends mit der einjährigen Wachstumsprognose der Branche von 11 %, so zeigt sich, dass diese deutlich weniger attraktiv ist.

Vor diesem Hintergrund ist es interessant, dass Easy Software im Vergleich zur Branche zu einem recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch, als es in letzter Zeit den Anschein hatte, und sind nicht gewillt, sich von ihren Aktien zu trennen. Möglicherweise bereiten sie sich auf künftige Enttäuschungen vor, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das eher den jüngsten Wachstumsraten entspricht.

Das letzte Wort

Wir würden sagen, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Wir haben festgestellt, dass das durchschnittliche Kurs-Umsatz-Verhältnis von Easy Software etwas überraschend ist, da das jüngste Drei-Jahres-Wachstum niedriger ist als die allgemeine Branchenprognose. Im Moment fühlen wir uns mit dem Kurs-Gewinn-Verhältnis nicht wohl, da diese Umsatzentwicklung wahrscheinlich nicht lange für eine positivere Stimmung sorgen wird. Wenn sich die jüngsten mittelfristigen Umsatztrends fortsetzen, wird die Wahrscheinlichkeit eines Kursrückgangs beträchtlich sein, was ein Risiko für die Aktionäre darstellt.

Wir wollen nicht zu viel verraten, aber wir haben auch 3 Warnzeichen für Easy Software gefunden (eines davon ist potenziell ernst!), auf die Sie achten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Easy Software zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch auf dem Markt gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Easy Software unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über HMSE:ESY

Advertisement