Advertisement

Diese 4 Maßnahmen deuten darauf hin, dass CENIT (ETR:CSH) Schulden vernünftig einsetzt

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Es ist wichtig, dass die CENIT Aktiengesellschaft(ETR:CSH) Schulden hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, aber wir erleben oft, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

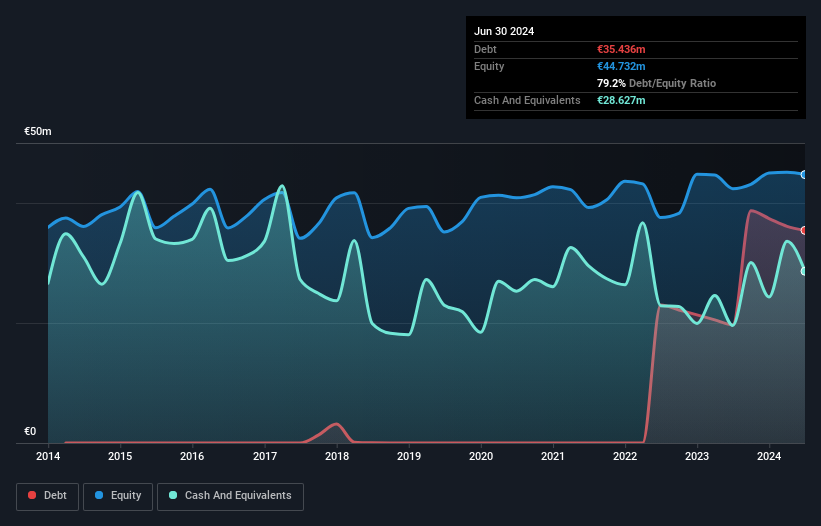

Sehen Sie unsere neueste Analyse für CENIT

Wie hoch ist die Nettoverschuldung von CENIT?

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass CENIT im Juni 2024 Schulden in Höhe von 35,4 Mio. € hatte, was einem Anstieg von 19,7 Mio. € innerhalb eines Jahres entspricht. Da das Unternehmen jedoch über eine Barreserve von 28,6 Mio. € verfügt, ist die Nettoverschuldung mit etwa 6,81 Mio. € geringer.

Wie stark ist die Bilanz von CENIT?

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass CENIT Verbindlichkeiten in Höhe von 55,1 Mio. € hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 49,5 Mio. €, die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 28,6 Mio. € sowie Forderungen in Höhe von 36,1 Mio. € gegenüber, die innerhalb von 12 Monaten fällig werden. Damit sind die Verbindlichkeiten insgesamt 39,8 Mio. € höher als die Barmittel und kurzfristigen Forderungen zusammen.

CENIT hat eine Marktkapitalisierung von 79,5 Mio. €, so dass das Unternehmen sehr wahrscheinlich Barmittel beschaffen könnte, um seine Bilanz zu verbessern, wenn dies erforderlich wäre. Wir sollten aber auf jeden Fall die Augen nach Anzeichen dafür offen halten, dass die Verschuldung ein zu großes Risiko darstellt.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Der niedrige Verschuldungsgrad von CENIT von 0,63 im Verhältnis zum EBITDA deutet zwar auf eine geringe Verschuldung hin, aber die Tatsache, dass das EBIT den Zinsaufwand im vergangenen Jahr nur um das 3,5-fache deckte, lässt uns nachdenklich werden. Aber die Zinszahlungen sind sicherlich ausreichend, um uns darüber nachdenken zu lassen, wie erschwinglich die Schulden sind. Bemerkenswert ist, dass das EBIT von CENIT im letzten Jahr ziemlich flach war. Im Idealfall kann das Unternehmen seine Schuldenlast verringern, indem es das Ertragswachstum ankurbelt. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob CENIT seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren hat CENIT tatsächlich mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft-Punk-Konzert fällt.

Unsere Ansicht

Was die Bilanz betrifft, so war das herausragende Plus von CENIT die Tatsache, dass das Unternehmen in der Lage zu sein scheint, das EBIT sicher in freien Cashflow umzuwandeln. Unsere anderen Beobachtungen waren jedoch nicht so ermutigend. So macht uns zum Beispiel die Zinsdeckung der Verschuldung ein wenig nervös. Wenn wir alle oben erwähnten Elemente berücksichtigen, scheint es uns, dass CENIT seine Schulden recht gut verwaltet. Dennoch ist die Belastung so hoch, dass wir allen Aktionären empfehlen, sie genau im Auge zu behalten. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für CENIT ausgemacht, die Sie kennen sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100% kostenlos zur Verfügung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CENIT unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement