Advertisement

3 europäische Dividendenaktien mit einer Rendite von bis zu 5,6%

Simply Wall St

Rezensiert von Simply Wall St

Während die europäischen Märkte ihre längste Serie wöchentlicher Kursgewinne seit 2012 fortsetzen, gestützt durch ermutigende Unternehmensergebnisse und die Widerstandsfähigkeit bestimmter Sektoren, schauen die Anleger inmitten gemischter wirtschaftlicher Signale zunehmend auf Dividendenwerte als potenzielle Quelle stabiler Erträge. In diesem Umfeld kann die Suche nach soliden Dividendenunternehmen eine effektive Strategie für diejenigen sein, die ein Gleichgewicht zwischen Wachstum und beständigen Erträgen suchen.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Bredband2 i Skandinavien (OM:BRE2) | 4.95% | ★★★★★★ |

| Zurich Versicherungsgruppe (SWX:ZURN) | 4.21% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.15% | ★★★★★★ |

| Mapfre (BME:MAP) | 5.96% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.66% | ★★★★★★ |

| Vaudoise Assurances Holding (SWX:VAHN) | 4.21% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.33% | ★★★★★★ |

| VERBUND (WBAG:VER) | 5.82% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.51% | ★★★★★★ |

| CaixaBank (BME:CABK) | 8.21% | ★★★★★☆ |

Schauen wir uns ein paar der von uns ausgewählten Unternehmen genauer an.

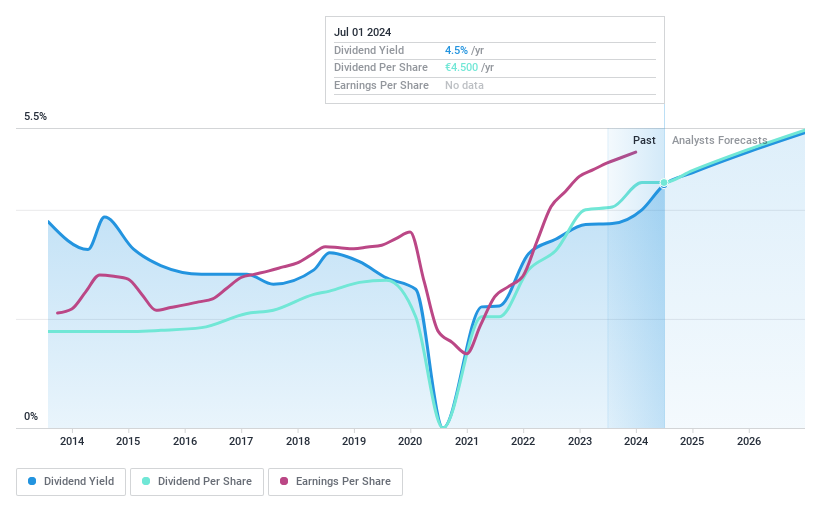

Vinci (ENXTPA:DG)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Vinci SA ist sowohl in Frankreich als auch international in den Bereichen Konzessionen, Energie und Bauwesen tätig und verfügt über eine Marktkapitalisierung von 66,03 Mrd. EUR.

Geschäftstätigkeit: Die Einnahmen von Vinci stammen hauptsächlich aus seinen Segmenten: Cobra IS (7,11 Milliarden Euro), VINCI Energies (20,37 Milliarden Euro), Konzessionen, darunter VINCI Airports (4,88 Milliarden Euro) und VINCI Autoroutes (7,11 Milliarden Euro), sowie VINCI Construction, zu der auch Eurovia gehört, mit 31,78 Milliarden Euro.

Dividendenrendite: 4%

Die Dividendenaussichten von Vinci SA werden durch eine Ausschüttungsquote von 55,7%, d.h. eine gute Deckung der Dividende durch das Ergebnis, und eine Barausschüttungsquote von 34,9%, d.h. eine Deckung durch den Cashflow, gestützt. Trotz der Volatilität der Dividendenzahlungen in der Vergangenheit hat das Unternehmen für 2024 eine Dividende von 4,75 € je Aktie vorgeschlagen, was das Vertrauen in die Zukunftsaussichten widerspiegelt. Die jüngsten Finanzergebnisse zeigen einen Umsatz von 72,46 Mrd. € und einen Nettogewinn von 4,86 Mrd. € für 2024, wobei das stetige Verkehrswachstum in den Bereichen Flughäfen und Autobahnen das Umsatzpotenzial erhöht.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Vinci zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Vinci günstiger sein könnte.

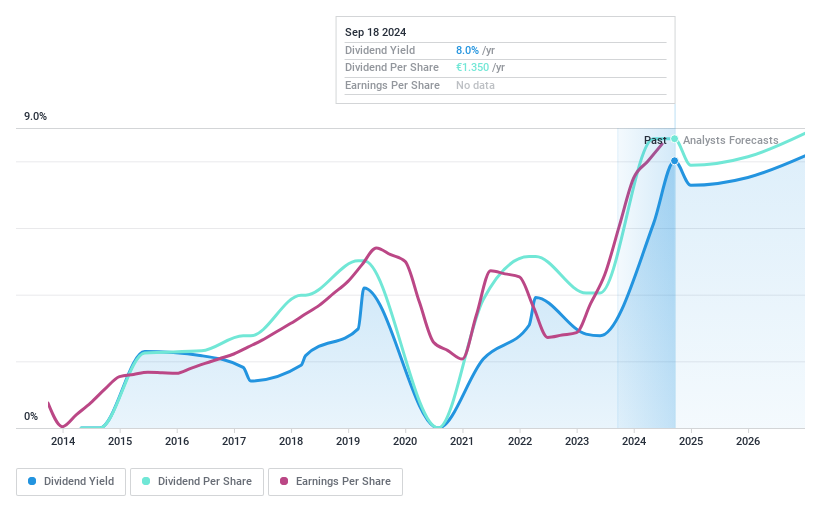

Manitou BF (ENXTPA:MTU)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Manitou BF SA und ihre Tochtergesellschaften entwickeln, produzieren und bieten weltweit Ausrüstungen und Dienstleistungen an und haben eine Marktkapitalisierung von 922,21 Millionen Euro.

Geschäftstätigkeit: Manitou BF erwirtschaftet seinen Umsatz hauptsächlich in zwei Segmenten: dem Geschäftsbereich Produkte, der 2,47 Milliarden Euro ausmacht, und dem Geschäftsbereich Services & Solutions (S&S), der 395,12 Millionen Euro beiträgt.

Dividendenrendite: 5,6%

Die Dividendenrendite von Manitou BF liegt mit 5,6 % leicht unter dem obersten Quartil der französischen Dividendenzahler, bleibt jedoch sowohl durch die Erträge (Ausschüttungsquote: 31,7 %) als auch durch den Cashflow (Ausschüttungsquote: 65,5 %) gedeckt. Trotz eines Anstiegs der Dividenden in den letzten zehn Jahren ist die Erfolgsbilanz des Unternehmens von Volatilität geprägt. Das Unternehmen wird mit einem Kurs-Gewinn-Verhältnis von 5,7x im Vergleich zum französischen Marktdurchschnitt von 14,7x günstig bewertet, obwohl die hohe Verschuldung und der prognostizierte Gewinnrückgang eine Herausforderung darstellen.

- Navigieren Sie durch die Feinheiten von Manitou BF mit unserem umfassenden Dividendenbericht hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Manitou BF niedriger bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

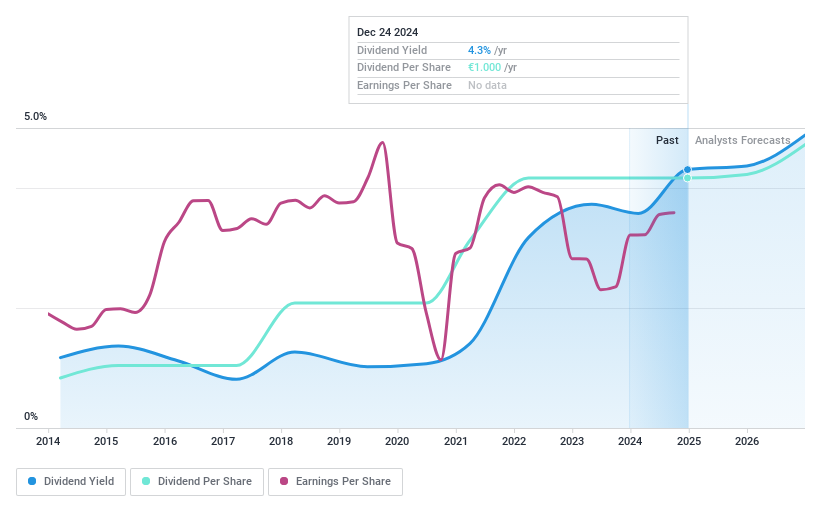

Cancom (XTRA:COK)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Cancom SE, mit einer Marktkapitalisierung von 878,65 Millionen Euro, bietet über seine Tochtergesellschaften in Deutschland und international Informationstechnologie-Dienstleistungen an.

Geschäftstätigkeit: Cancom SE erwirtschaftet in seinem Segment Großhandel - Computerperipheriegeräte einen Umsatz von 1,72 Milliarden Euro.

Dividendenrendite: 3,6%

Die Dividendenrendite von Cancom liegt mit 3,59 % unter dem obersten Quartil in Deutschland, ist aber sowohl durch die Erträge (Ausschüttungsquote: 87,1 %) als auch durch den Cashflow (Barausschüttungsquote: 22,8 %) gut gedeckt. Das Unternehmen hat in den letzten zehn Jahren stabile und verlässliche Dividenden beibehalten, mit einem stetigen Wachstum der Zahlungen. Mit einem Kurs, der 12,1 % unter dem geschätzten fairen Wert liegt, bietet Cancom einen potenziell attraktiven Einstiegspunkt für Anleger, die auf der Suche nach einem stetigen Einkommen bei moderaten Gewinnwachstumsprognosen sind.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Cancom zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Cancom auf der teuren Seite liegen könnte.

Ideen in Handlungen verwandeln

- Navigieren Sie hier durch den gesamten Bestand der 216 Top-Dividendenaktien Europas.

- Haben Sie ein Auge auf diese Aktien geworfen? Dann nutzen Sie das Portfolio von Simply Wall St., wo intuitive Tools zur Optimierung Ihrer Anlageergebnisse bereitstehen.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vinci unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement