Günstiger Einstieg in die Brüder Mannesmann Aktiengesellschaft (FRA:BMM) ist unwahrscheinlich

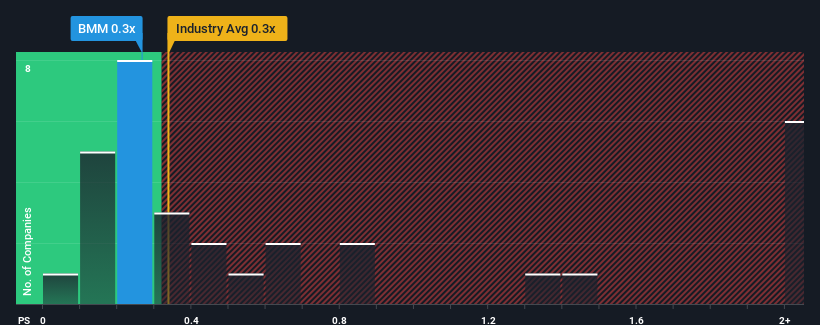

Es ist nicht übertrieben zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "KGV") der Brüder Mannesmann Aktiengesellschaft (FRA:BMM) von 0,3x für Einzelhandelsunternehmen in Deutschland recht "mittelmäßig" erscheint, da es dem KGV der gesamten Branche entspricht. Es ist jedoch nicht ratsam, das Kurs-Umsatz-Verhältnis ohne Erklärung einfach zu ignorieren, da die Anleger damit eine eindeutige Chance oder einen kostspieligen Fehler übersehen könnten.

Sehen Sie unsere letzte Analyse für Brüder Mannesmann

Wie sich Brüder Mannesmann entwickelt hat

Nehmen wir zum Beispiel an, dass die finanzielle Leistung von Brüder Mannesmann in letzter Zeit schlecht war, da der Umsatz rückläufig war. Vielleicht glauben die Anleger, dass die jüngste Umsatzentwicklung ausreicht, um mit der Branche Schritt zu halten, so dass das KGV nicht sinkt. Wenn Sie das Unternehmen mögen, würden Sie zumindest hoffen, dass dies der Fall ist, damit Sie möglicherweise einige Aktien aufkaufen können, während es nicht ganz in der Gunst steht.

Möchten Sie ein vollständiges Bild von Gewinn, Umsatz und Cashflow des Unternehmens erhalten? Dann hilft Ihnen unser kostenloser Bericht über Brüder Mannesmann , die historische Entwicklung des Unternehmens zu beleuchten.Was verraten uns die Umsatzwachstumsmetriken über das KGV?

Das Kurs-Gewinn-Verhältnis (KGV) von Brüder Mannesmann ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit seiner Branche entwickelt.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Rückgang des Umsatzes um 1,4 % verzeichnet. Dies bedeutet, dass die Einnahmen auch längerfristig rückläufig waren, da sie in den letzten drei Jahren insgesamt um 35 % gesunken sind. Dementsprechend wären die Aktionäre über die mittelfristigen Wachstumsraten der Einnahmen enttäuscht gewesen.

Wägt man diese mittelfristige Umsatzentwicklung gegen die Einjahresprognose der Branche für einen Rückgang von 2,0 % ab, so zeigt sich, dass die Branche auf Jahresbasis trotzdem attraktiver ist.

Vor diesem Hintergrund ist es etwas seltsam, dass das KGV von Brüder Mannesmann mit dem der meisten anderen Unternehmen übereinstimmt. Wenn die Einnahmen schnell schrumpfen, schrumpft oft auch das KGV, was die Aktionäre in Zukunft enttäuschen könnte. Es besteht die Möglichkeit, dass das KGV auf ein niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert, was bei den derzeitigen Branchenaussichten schwierig wäre.

Was können wir aus dem KGV von Brüder Mannesmann lernen?

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Unsere Untersuchung von Brüder Mannesmann hat ergeben, dass der starke dreijährige Umsatzrückgang das Kurs-Gewinn-Verhältnis nicht so stark beeinträchtigt, wie wir es vorausgesagt hätten, da die Branche weniger stark schrumpfen wird. Wenn wir einen unterdurchschnittlichen Umsatz sehen, vermuten wir, dass der Aktienkurs zu sinken droht und das moderate KGV sinkt. Wir sind auch vorsichtig, was die Fähigkeit des Unternehmens angeht, seinen jüngsten mittelfristigen Kurs beizubehalten und noch stärkere Beeinträchtigungen seines Geschäfts durch die allgemeinen Turbulenzen in der Branche zu verkraften. Dies würde die Investitionen der Aktionäre gefährden und potenzielle Anleger in die Gefahr bringen, einen unnötigen Aufschlag zu zahlen.

Außerdem sollten Sie sich über diese 4 Warnzeichen informieren, die wir bei Brüder Mannesmann entdeckt haben (darunter 2, die nicht ignoriert werden dürfen).

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

If you're looking to trade Brüder Mannesmann, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Brüder Mannesmann unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.