Advertisement

Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass die AUTO1 Group SE(ETR:AG1) in ihrem Geschäft Schulden verwendet. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Welches Risiko birgt die Verschuldung?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es durch freien Cashflow oder durch die Beschaffung von Kapital zu einem attraktiven Preis. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das ist zwar nicht allzu häufig der Fall, aber wir erleben oft, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Wie hoch ist die Verschuldung der AUTO1 Group?

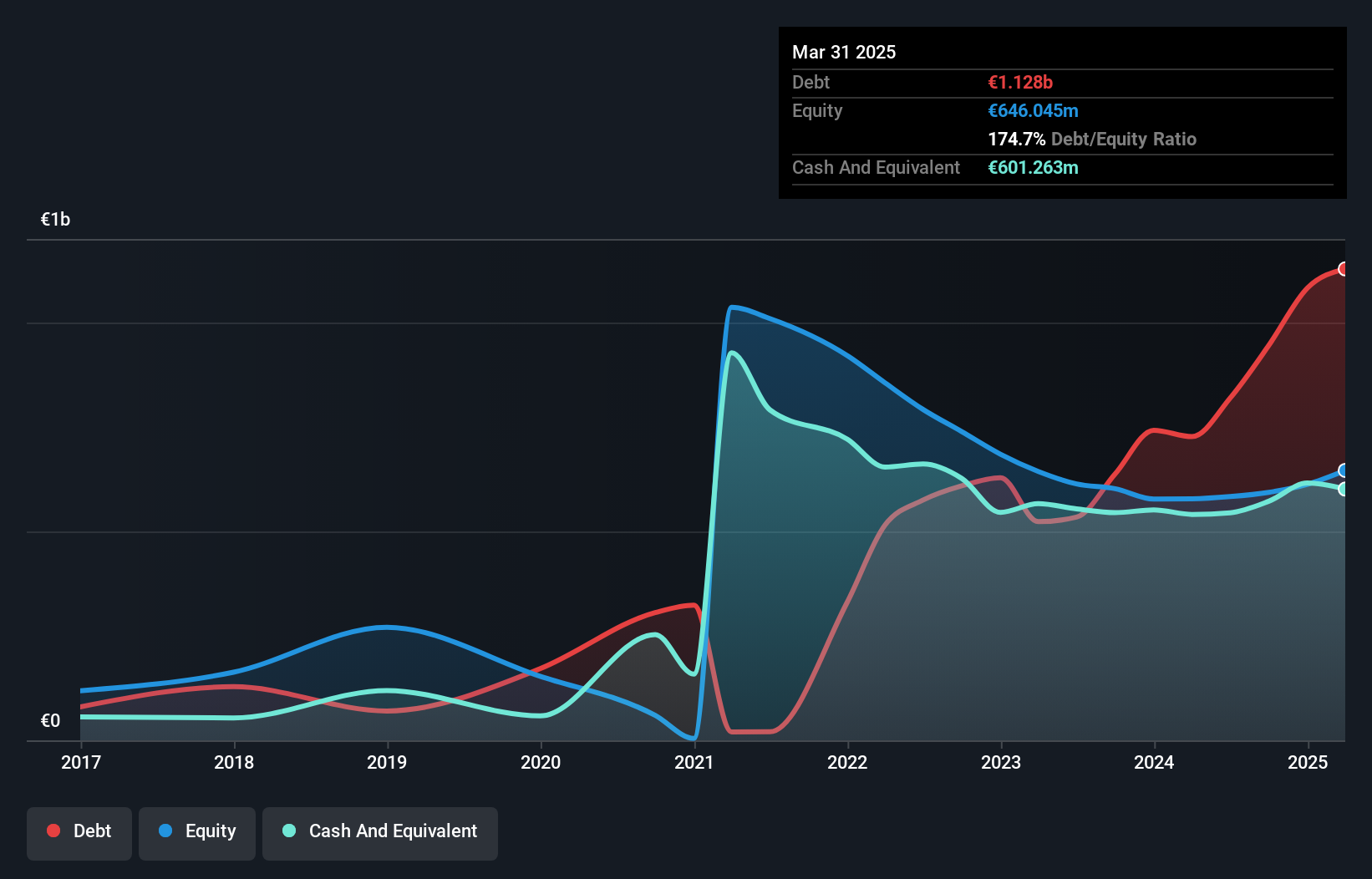

Wie Sie unten sehen können, hatte die AUTO1 Group Ende März 2025 Schulden in Höhe von 1,13 Milliarden Euro, gegenüber 726,8 Millionen Euro vor einem Jahr. Klicken Sie auf das Bild, um weitere Details zu sehen. Auf der anderen Seite verfügt das Unternehmen über 601,3 Millionen Euro an Barmitteln, was zu einer Nettoverschuldung von etwa 527,1 Millionen Euro führt.

Wie solide ist die Bilanz der AUTO1 Group?

Laut der letzten gemeldeten Bilanz hatte die AUTO1 Group Verbindlichkeiten in Höhe von 734,3 Mio. €, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 942,5 Mio. €, die nach 12 Monaten fällig waren. Dem standen 601,3 Mio. € an Barmitteln und 417,2 Mio. € an Forderungen gegenüber, die innerhalb von 12 Monaten fällig waren. Somit übersteigen die Verbindlichkeiten des Unternehmens insgesamt 658,4 Mio. € die Summe aus Barmitteln und kurzfristigen Forderungen.

Natürlich hat die AUTO1 Group eine Marktkapitalisierung von 5,58 Milliarden Euro, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Siehe unsere letzte Analyse für AUTO1 Group

Wir messen die Verschuldung eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dividieren und berechnen, wie leicht das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Ergebnis sowohl mit als auch ohne Abschreibungsaufwand.

Die AUTO1 Group hat ein recht hohes Verhältnis von Schulden zu EBITDA von 5,6, was auf eine erhebliche Schuldenlast schließen lässt. Die gute Nachricht ist jedoch, dass das Unternehmen eine recht komfortable Zinsdeckung von 5,0 aufweist, was darauf hindeutet, dass es seine Verbindlichkeiten verantwortungsvoll bedienen kann. Wir stellen auch fest, dass die AUTO1 Group ihr EBIT von einem Verlust im letzten Jahr auf ein positives Ergebnis von 81 Mio. € verbessert hat. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit der AUTO1 Group entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich kann ein Unternehmen Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Daher ist es wichtig zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) in tatsächlichen freien Cashflow umgewandelt wird. Im letzten Jahr hat die AUTO1-Gruppe viel Geld verbrannt. Während die Anleger zweifellos erwarten, dass sich diese Situation zu gegebener Zeit umkehrt, bedeutet dies eindeutig, dass die Verwendung von Schulden riskanter ist.

Unsere Meinung

Um ehrlich zu sein, sowohl das Verhältnis von Nettoverschuldung zu EBITDA als auch die Erfolgsbilanz der AUTO1 Group bei der Umwandlung von EBIT in freien Cashflow lassen uns die Höhe der Verschuldung als unangenehm empfinden. Positiv zu vermerken ist jedoch, dass die Höhe der Gesamtverbindlichkeiten ein gutes Zeichen ist, das uns optimistischer stimmt. Wenn wir alle oben genannten Faktoren zusammen betrachten, scheint es uns, dass die Verschuldung der AUTO1 Group sie ein wenig riskant macht. Das ist nicht unbedingt etwas Schlechtes, aber wir würden uns im Allgemeinen mit einer geringeren Verschuldung wohler fühlen. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht das gesamte Anlagerisiko liegt in der Bilanz - ganz im Gegenteil. Zu diesem Zweck sollten Sie sich über die 3 Warnzeichen informieren, die wir bei der AUTO1 Group festgestellt haben (einschließlich 2, die nicht ignoriert werden sollten).

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob AUTO1 Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über XTRA:AG1

Advertisement