Advertisement

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass die Symrise AG(ETR:SY1) durchaus Schulden in ihrer Bilanz hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Im Allgemeinen werden Schulden erst dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Eine üblichere (aber immer noch teure) Situation ist jedoch, wenn ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Wie hoch ist die Verschuldung von Symrise?

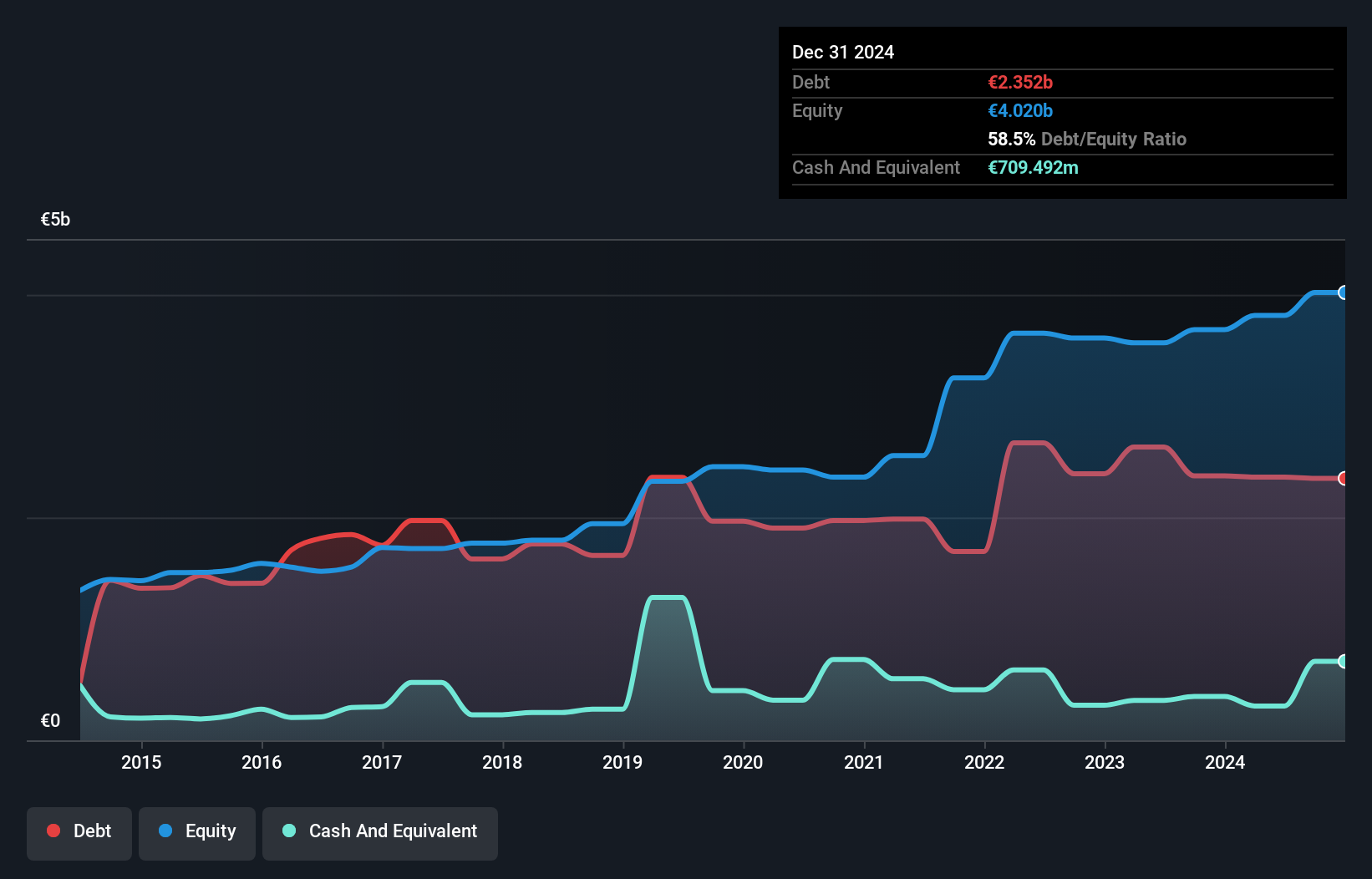

Die nachstehende Grafik, auf die Sie klicken können, um nähere Informationen zu erhalten, zeigt, dass Symrise im Dezember 2024 Schulden in Höhe von 2,35 Mrd. € hatte, was in etwa dem Stand des Vorjahres entspricht. Da das Unternehmen jedoch über eine Barreserve von 709,5 Mio. € verfügt, ist die Nettoverschuldung mit etwa 1,64 Mrd. € geringer.

Wie solide ist die Bilanz von Symrise?

Laut der letzten gemeldeten Bilanz hatte Symrise Verbindlichkeiten in Höhe von 1,93 Mrd. €, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 2,38 Mrd. €, die nach 12 Monaten fällig waren. Dem standen 709,5 Millionen Euro an Barmitteln und 1,07 Milliarden Euro an Forderungen gegenüber, die innerhalb von 12 Monaten fällig waren. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 2,53 Mrd. €.

Da die börsennotierten Symrise-Aktien einen beeindruckenden Gesamtwert von 13,5 Mrd. Euro haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine größere Bedrohung darstellt. Dennoch ist es klar, dass wir die Bilanz des Unternehmens weiterhin beobachten sollten, damit sie sich nicht zum Schlechten verändert.

Siehe unsere letzte Analyse zu Symrise

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Ergebnis sowohl mit als auch ohne Abschreibungsaufwand.

Das moderate Verhältnis von Nettoverschuldung zu EBITDA von Symrise (1,7) deutet auf einen vorsichtigen Umgang mit Schulden hin. Und das beeindruckende EBIT, das das 10,9-fache des Zinsaufwands beträgt, deutet darauf hin, dass die Schuldenlast so gering ist wie eine Pfauenfeder. Hinzu kommt, dass Symrise sein EBIT in den letzten zwölf Monaten um 32 % gesteigert hat, und dieses Wachstum wird es leichter machen, die Schulden in den Griff zu bekommen. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Symrise seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Wir prüfen daher immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren verzeichnete Symrise einen freien Cashflow in Höhe von 67 % seines EBIT, was in etwa normal ist, da der freie Cashflow keine Zinsen und Steuern enthält. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Die EBIT-Wachstumsrate von Symrise deutet darauf hin, dass das Unternehmen seine Schulden so leicht bewältigen kann wie Cristiano Ronaldo ein Tor gegen einen Torhüter einer U14-Mannschaft schießen kann. Und das ist nur der Anfang der guten Nachrichten, denn auch der Zinsdeckungsgrad ist sehr ermutigend. Bei näherer Betrachtung scheint Symrise die Verschuldung recht vernünftig einzusetzen, was wir begrüßen. Fremdkapital birgt zwar Risiken, aber wenn es klug eingesetzt wird, kann es auch eine höhere Eigenkapitalrendite bringen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Wir haben zum Beispiel 1 Warnzeichen für Symrise entdeckt, das Sie beachten sollten, bevor Sie hier investieren.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Symrise unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über XTRA:SY1

Advertisement