Advertisement

Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Es ist wichtig, dass die K+S Aktiengesellschaft(ETR:SDF) Schulden hat. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigeres (aber immer noch kostspieliges) Ereignis ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für K+S an

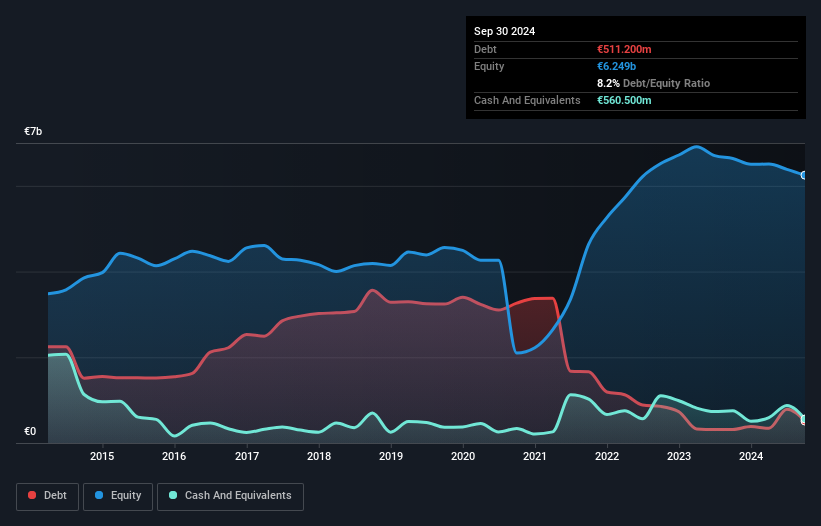

Wie hoch ist die Verschuldung von K+S?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass K+S im September 2024 511,2 Mio. € Schulden hatte, was einen Anstieg um 314,2 Mio. € innerhalb eines Jahres bedeutet. Andererseits verfügt das Unternehmen aber auch über 560,5 Mio. € an Barmitteln, was zu einer Nettobargeldposition von 49,3 Mio. € führt.

Wie gesund ist die Bilanz von K+S?

Die jüngsten Bilanzdaten zeigen, dass K+S innerhalb eines Jahres Verbindlichkeiten in Höhe von 676,8 Mio. € und danach Verbindlichkeiten in Höhe von 2,38 Mrd. € fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 560,5 Mio. € sowie Forderungen in Höhe von 667,8 Mio. € gegenüber, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten des Unternehmens sind also insgesamt 1,82 Mrd. € höher als seine Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit ist im Verhältnis zur Marktkapitalisierung von 1,98 Mrd. € beträchtlich und legt nahe, dass die Aktionäre die Verwendung von Fremdkapital durch K+S im Auge behalten sollten. Dies deutet darauf hin, dass die Aktionäre stark verwässert würden, wenn das Unternehmen seine Bilanz in aller Eile aufstocken müsste. K+S hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, so dass wir ziemlich zuversichtlich sind, dass das Unternehmen seine Schulden sicher verwalten kann.

Wichtig ist, dass das EBIT von K+S in den letzten zwölf Monaten um atemberaubende 91 % gesunken ist. Wenn sich dieser Gewinntrend fortsetzt, wird die Schuldentilgung so einfach sein wie das Hüten von Katzen in einer Achterbahn. Bei der Analyse des Schuldenstandes ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die künftige Rentabilität des Unternehmens darüber entscheiden, ob K+S seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. K+S verfügt zwar über Nettobarmittel in der Bilanz, aber es lohnt sich dennoch, einen Blick auf die Fähigkeit des Unternehmens zu werfen, das Ergebnis vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell das Unternehmen diesen Bargeldbestand aufbaut (oder abbaut). In den letzten beiden Jahren verzeichnete K+S einen freien Cashflow in Höhe von 52 % des EBIT, was in etwa normal ist, da der freie Cashflow keine Zinsen und Steuern enthält. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Resümee

K+S hat zwar mehr Verbindlichkeiten als liquide Mittel, verfügt aber auch über eine Nettoliquidität von 49,3 Mio. €. Trotz der liquiden Mittel halten wir die EBIT-Wachstumsrate von K+S für besorgniserregend, so dass wir uns mit der Aktie nicht besonders wohl fühlen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Ein typisches Beispiel: Wir haben 3 Warnzeichen für K+S ausgemacht, die Sie beachten sollten, und eines davon ist potenziell ernst.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob K+S unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement