Advertisement

Heidelberg Materials Q3 2025 Call könnte die Argumente für eine Investition in Heidelberg Materials (XTRA:HEI) verändern

Simply Wall St

Rezensiert von Sasha Jovanovic

- Heidelberg Materials hat am 6. November 2025 eine Telefonkonferenz zum dritten Quartal 2025 abgehalten, in der über die jüngsten finanziellen und operativen Ergebnisse informiert wurde.

- Diese vierteljährlichen Berichterstattungen werden im Hinblick auf den jüngsten Ausblick des Managements und etwaige Änderungen der Geschäftsdynamik oder der strategischen Prioritäten genau beobachtet.

- Wir werden untersuchen, wie die Präsentation und die Kommentare des Managements während der Telefonkonferenz zu den Ergebnissen des dritten Quartals den Anlageausblick für Heidelberg Materials verändern könnten.

Diese Technologie könnte Computer ersetzen: Entdecken Sie 28 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

Heidelberg Materials - Zusammenfassung der Anlageerzählung

Als Aktionär von Heidelberg Materials müssen Sie Vertrauen in die globalen Infrastrukturzyklen, die Urbanisierungstrends und den Vorstoß des Unternehmens in kohlenstoffarme Produkte und betriebliche Effizienz haben. Der Aufruf zur Umsatz- und Handelsbilanz für das 3. Quartal 2025 brachte keine wesentlichen Veränderungen bei diesen Themen mit sich, da das Management keine größeren Änderungen ankündigte, die sich auf die bevorstehenden Investitionszyklen im Bereich der öffentlichen Infrastruktur (ein wichtiger kurzfristiger Katalysator) auswirken, und auch keine neuen Details zu den Volumenrisiken in Europa und den USA lieferte, die im Moment die größte Herausforderung für das Unternehmen darstellen.

Unter den jüngsten Ankündigungen sticht das laufende Aktienrückkaufprogramm hervor, in dessen Rahmen bis Juli 2025 bereits über 4,3 Millionen Aktien für 488,9 Millionen Euro zurückgekauft wurden. Dieser Kapitalrückfluss steht zwar im Einklang mit dem Rentabilitätsfokus des Managements und wirkt sich positiv auf die Aktionärsrenditen aus, geht aber nicht auf die Bedenken hinsichtlich des Volumenrückgangs in Europa und den USA ein, die nach wie vor ein zentrales Thema für jeden Anlageausblick sind.

Investoren sollten jedoch auch die Unvorhersehbarkeit zukünftiger Volumentrends in Schlüsselregionen im Auge behalten, da der Kommentar des Managements auf die anhaltende Unsicherheit hindeutet, ob die Volumina...

Lesen Sie den vollständigen Bericht über Heidelberg Materials (kostenlos!)

Der Ausblick von Heidelberg Materials erwartet bis 2028 einen Umsatz von 25,0 Milliarden Euro und einen Gewinn von 2,8 Milliarden Euro. Dieses Szenario geht von einem jährlichen Umsatzwachstum von 4,9 % und einem Anstieg des Gewinns um 0,9 Mrd. € von derzeit 1,9 Mrd. € aus.

Entdecken Sie, wie die Prognosen von Heidelberg Materials einen fairen Wert von € 210,55 ergeben, was einem Aufwärtspotenzial von 7 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

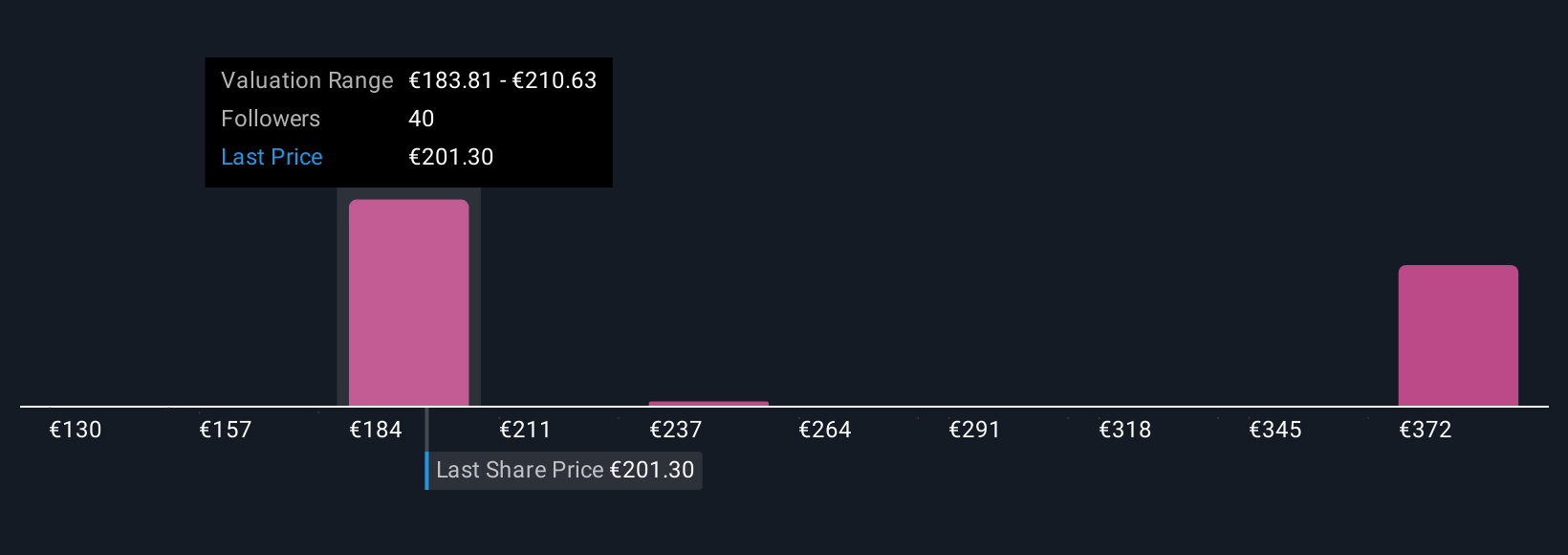

Die individuellen Fair-Value-Schätzungen von acht Mitgliedern der Simply Wall St Community reichen von 130,17 € bis 402,73 € pro Aktie. Während viele in dem Engagement des Unternehmens für umweltfreundliche Produktinnovationen eine Chance sehen, belasten die anhaltenden Absatzrisiken in Europa und den USA die Aussichten, daher sollten Sie mehrere Gesichtspunkte berücksichtigen, bevor Sie sich eine Meinung bilden.

Entdecken Sie 8 weitere Fair-Value-Schätzungen zu Heidelberg Materials - warum die Aktie 34 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Heidelberg Materials Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihren eigenen Bericht in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Recherche zu Heidelberg Materials ist unsere Analyse, in der wir 3 wichtige Vorteile und 2 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Research-Bericht zu Heidelberg Materials bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die finanzielle Gesamtlage von Heidelberg Materials auf einen Blick zu beurteilen.

Ziehen Sie andere Strategien in Erwägung?

Unsere Top-Aktien finden sich unter dem Radar - vorerst. Steigen Sie früh ein:

- KI ist dabei, das Gesundheitswesen zu verändern. Diese 32 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Arzneimittelforschung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Milliarden Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

- Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- Trump hat versprochen, amerikanisches Öl und Gas "freizusetzen", und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Heidelberg Materials unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über XTRA:HEI

Advertisement