Die Beiersdorf Aktiengesellschaft (ETR:BEI) sieht interessant aus und wird bald eine Dividende zahlen

Die Aktie der Beiersdorf Aktiengesellschaft(ETR:BEI) wird in drei Tagen ex-Dividende gehandelt. Das Ex-Dividenden-Datum liegt in der Regel zwei Tage vor dem Stichtag, d.h. dem Tag, an dem die Aktionäre in den Büchern des Unternehmens eingetragen sein müssen, um eine Dividende zu erhalten. Es ist wichtig, das Ex-Dividenden-Datum zu kennen, da jeder Handel mit der Aktie am oder vor dem Record Date abgewickelt sein muss. Wenn Sie also Beiersdorf-Aktien am oder nach dem 22. April kaufen, sind Sie nicht berechtigt, die Dividende zu erhalten, wenn sie am 24. April ausgezahlt wird.

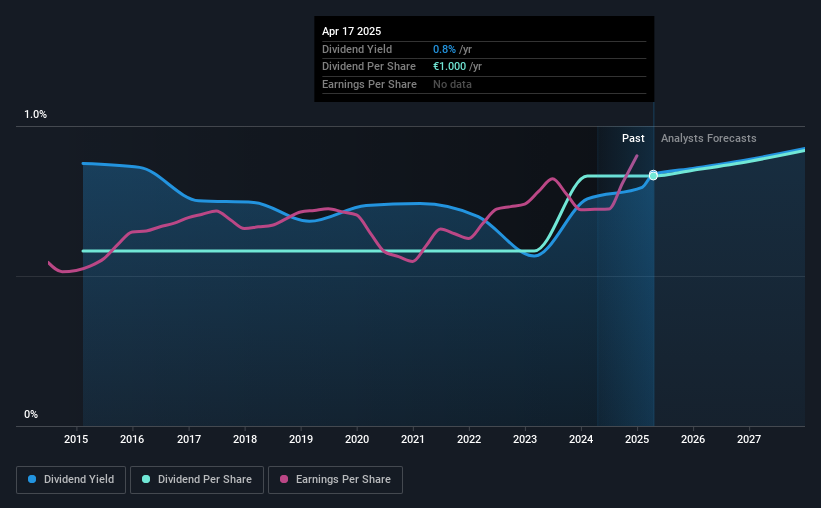

Die nächste Dividendenzahlung des Unternehmens wird 1,00 € pro Aktie betragen. Im vergangenen Jahr hat das Unternehmen insgesamt 1,00 € an die Aktionäre ausgeschüttet. Auf der Grundlage der Zahlungen des letzten Jahres ergibt sich für die Beiersdorf-Aktie bei einem aktuellen Kurs von 119,15 € eine Umlaufrendite von etwa 0,8 %. Wenn Sie dieses Unternehmen wegen seiner Dividende kaufen, sollten Sie eine Vorstellung davon haben, ob die Dividende von Beiersdorf zuverlässig und nachhaltig ist. Wir müssen also untersuchen, ob sich Beiersdorf seine Dividende leisten kann und ob die Dividende wachsen könnte.

Wir prüfen alle Unternehmen auf wichtige Risiken. Sehen Sie in unserem kostenlosen Bericht, was wir für Beiersdorf gefunden haben.Dividenden werden in der Regel aus den Unternehmensgewinnen gezahlt. Wenn ein Unternehmen also mehr ausschüttet, als es einnimmt, besteht in der Regel ein größeres Risiko, dass seine Dividende gekürzt wird. Beiersdorf hat im vergangenen Jahr nur 25 % seines Gewinns ausgeschüttet, was wir für konservativ niedrig halten und viel Spielraum für unerwartete Umstände lässt. Eine nützliche zweite Überprüfung kann darin bestehen, zu bewerten, ob Beiersdorf genügend freien Cashflow generiert hat, um sich seine Dividende leisten zu können. Erfreulicherweise beanspruchten die Dividendenzahlungen nur 29 % des erwirtschafteten freien Cashflows, was eine komfortable Ausschüttungsquote darstellt.

Es ist ermutigend zu sehen, dass die Dividende sowohl durch den Gewinn als auch durch den Cashflow gedeckt ist. Dies deutet im Allgemeinen darauf hin, dass die Dividende nachhaltig ist, solange die Erträge nicht drastisch sinken.

Sehen Sie sich unsere neueste Analyse zu Beiersdorf an

Sind Gewinn und Dividende gewachsen?

Unternehmen mit guten Wachstumsaussichten sind in der Regel die besten Dividendenzahler, da es einfacher ist, die Dividenden zu erhöhen, wenn die Gewinne pro Aktie steigen. Wenn die Erträge sinken und das Unternehmen gezwungen ist, seine Dividende zu kürzen, könnten die Anleger zusehen, wie sich der Wert ihrer Anlage in Luft auflöst. Deshalb ist es eine Erleichterung zu sehen, dass der Gewinn je Aktie von Beiersdorf in den letzten fünf Jahren um 5,2 % pro Jahr gestiegen ist. Das Management hat mehr als die Hälfte der Unternehmensgewinne in das Unternehmen reinvestiert, und das Unternehmen konnte mit diesem einbehaltenen Kapital die Gewinne steigern. Unternehmen, die stark in sich selbst reinvestieren, werden in der Regel im Laufe der Zeit stärker, was attraktive Vorteile wie höhere Gewinne und Dividenden mit sich bringen kann.

Viele Anleger beurteilen die Dividendenleistung eines Unternehmens, indem sie bewerten, wie stark sich die Dividendenzahlungen im Laufe der Zeit verändert haben. In den letzten 10 Jahren hat Beiersdorf seine Dividende im Durchschnitt um etwa 3,6 % pro Jahr erhöht. Wir freuen uns, dass die Dividende über mehrere Jahre hinweg parallel zu den Gewinnen gestiegen ist, was ein Zeichen dafür sein könnte, dass das Unternehmen beabsichtigt, die Aktionäre am Wachstum teilhaben zu lassen.

Abschließende Schlussfolgerung

Ist Beiersdorf wegen seiner Dividende einen Kauf wert? Der Gewinn je Aktie ist moderat gestiegen, und Beiersdorf schüttet weniger als die Hälfte seines Gewinns und Cashflows als Dividende aus, was eine attraktive Kombination darstellt, da es darauf hindeutet, dass das Unternehmen in Wachstum investiert. Es wäre zwar schön, wenn die Gewinne schneller wachsen würden, aber Beiersdorf ist mit seinen Dividendenausschüttungen konservativ und könnte sich auf lange Sicht immer noch vernünftig entwickeln. Beiersdorf sieht in dieser Analyse insgesamt solide aus, und wir würden auf jeden Fall in Erwägung ziehen, das Unternehmen näher zu untersuchen.

Fragen Sie sich, was die Zukunft für Beiersdorf bereithält? Sehen Sie sich an, was die 19 von uns beobachteten Analysten prognostizieren. Hier finden Sie eine Visualisierung der historischen und zukünftigen geschätzten Gewinne und Cashflows des Unternehmens

Ein häufiger Fehler beim Investieren ist es, die erste interessante Aktie zu kaufen, die man sieht. Hier finden Sie eine vollständige Liste der renditestarken Dividendenaktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Beiersdorf unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.