Advertisement

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es scheint also, dass das kluge Geld weiß, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wichtig ist, dass die Paul Hartmann AG(FRA:PHH2) Schulden hat. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Warum sind Schulden ein Risiko?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass es neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, insbesondere wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere letzte Analyse zu Paul Hartmann

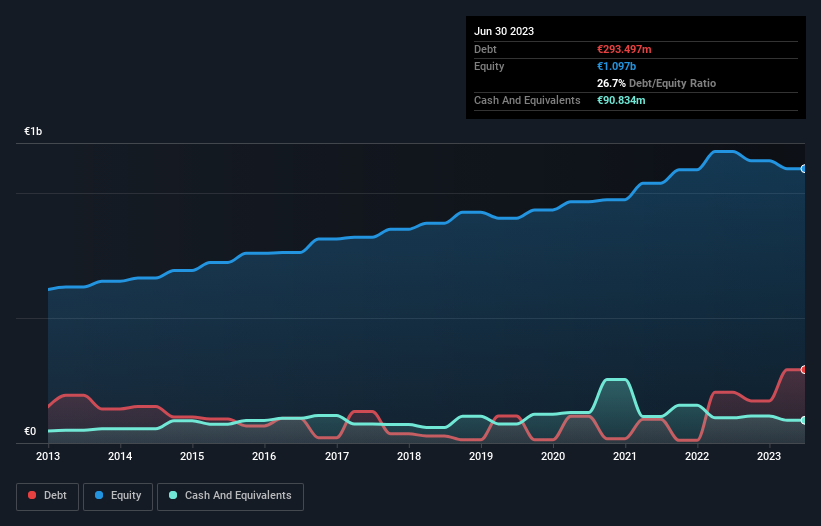

Wie hoch ist die Verschuldung von Paul Hartmann?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Paul Hartmann im Juni 2023 Schulden in Höhe von 293,5 Mio. € hatte, ein Anstieg gegenüber 202,8 Mio. € innerhalb eines Jahres. Da das Unternehmen jedoch über eine Barreserve von 90,8 Mio. EUR verfügt, ist die Nettoverschuldung mit etwa 202,7 Mio. EUR geringer.

Ein Blick auf die Verbindlichkeiten von Paul Hartmann

Aus der letzten Bilanz geht hervor, dass Paul Hartmann Verbindlichkeiten in Höhe von 487,6 Millionen Euro hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 409,7 Millionen Euro, die danach fällig werden. Dem stehen 90,8 Mio. € an Barmitteln und 440,7 Mio. € an Forderungen gegenüber, die innerhalb von 12 Monaten fällig werden. Damit sind die Verbindlichkeiten insgesamt um 365,8 Mio. € höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dies mag zwar viel erscheinen, ist aber nicht so schlimm, da Paul Hartmann eine Marktkapitalisierung von 641,1 Mio. € hat und daher seine Bilanz wahrscheinlich durch eine Kapitalerhöhung stärken könnte, wenn dies erforderlich wäre. Dennoch lohnt es sich, einen genauen Blick auf die Fähigkeit zur Schuldentilgung zu werfen.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dividieren und berechnen, wie leicht das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass sowohl die absolute Höhe der Verschuldung (Nettoverschuldung im Verhältnis zum EBITDA) als auch der tatsächliche Zinsaufwand im Zusammenhang mit dieser Verschuldung (Zinsdeckungsgrad) berücksichtigt wird.

Die Nettoverschuldung von Paul Hartmann beträgt das 1,7-fache des EBITDA, was nicht allzu viel ist, aber der Zinsdeckungsgrad scheint etwas niedrig zu sein, da der EBIT nur das 5,9-fache der Zinsaufwendungen beträgt. Es scheint, dass das Unternehmen hohe Abschreibungen vornimmt, so dass die Schuldenlast vielleicht höher ist, als es auf den ersten Blick scheint, da das EBITDA wohl ein großzügiger Maßstab für die Erträge ist. Bemerkenswert ist, dass das EBIT von Paul Hartmann in den letzten zwölf Monaten um atemberaubende 49 % gesunken ist. Wenn sich dieser Rückgang fortsetzt, wird die Schuldentilgung schwieriger sein als der Verkauf von Gänseleberpastete auf einem Veganer-Kongress. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber man kann die Schulden nicht völlig isoliert betrachten, denn Paul Hartmann braucht auch Einnahmen, um diese Schulden zu bedienen. Es lohnt sich also, bei der Betrachtung der Verschuldung auch einen Blick auf die Gewinnentwicklung zu werfen. Klicken Sie hier für eine interaktive Momentaufnahme.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren erwirtschaftete Paul Hartmann einen freien Cashflow in Höhe von 16 % seines EBIT, eine wenig inspirierende Leistung. Eine derart niedrige Cash Conversion lässt uns ein wenig an der Fähigkeit zweifeln, Schulden zu tilgen.

Unsere Meinung

Wenn wir über Paul Hartmanns Versuch nachdenken, sein EBIT (nicht) zu steigern, sind wir sicherlich nicht begeistert. Allerdings ist die Fähigkeit des Unternehmens, seine Schulden auf der Grundlage seines EBITDA zu bedienen, nicht so besorgniserregend. Wir sollten auch beachten, dass Unternehmen aus der Medizintechnikbranche wie Paul Hartmann in der Regel ohne Probleme Schulden machen. Wenn wir alle oben genannten Faktoren zusammen betrachten, scheint es uns, dass die Verschuldung von Paul Hartmann das Unternehmen ein wenig riskant macht. Manche Leute mögen diese Art von Risiko, aber wir sind uns der möglichen Fallstricke bewusst und würden es daher wahrscheinlich vorziehen, wenn das Unternehmen weniger Schulden hätte. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Diese Risiken sind oft schwer zu erkennen. Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für Paul Hartmann ausfindig gemacht ( von denen 2 ein wenig unangenehm sind!), die Sie kennen sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten mit einer Nettoverschuldung von Null können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Paul Hartmann unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über DB:PHH2

Advertisement