Advertisement

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Anleger über das Risiko nachzudenken, aber Warren Buffett sagte bekanntlich: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass die Metro AG(ETR:B4B) durchaus Schulden in ihrer Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden erst dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für Metro an

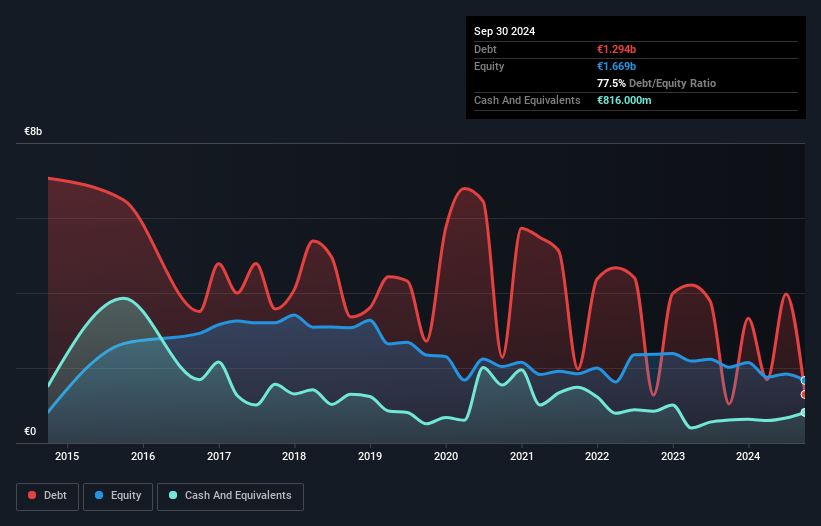

Wie hoch ist die Nettoverschuldung von Metro?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Metro im September 2024 1,29 Mrd. € Schulden hatte, was einem Anstieg von 1,04 Mrd. € innerhalb eines Jahres entspricht. Da das Unternehmen jedoch über eine Barreserve von 816,0 Mio. € verfügt, ist die Nettoverschuldung mit etwa 478,0 Mio. € geringer.

Wie stark ist die Bilanz von Metro?

Die jüngsten Bilanzdaten zeigen, dass Metro innerhalb eines Jahres Verbindlichkeiten in Höhe von 6,50 Mrd. € und danach Verbindlichkeiten in Höhe von 3,57 Mrd. € fällig werden. Demgegenüber stehen 816,0 Mio. € an Barmitteln und 966,0 Mio. € an Forderungen, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 8,29 Mrd. €.

Dieser Mangel belastet das 1,40-Milliarden-Euro-Unternehmen selbst, als ob ein Kind unter dem Gewicht eines riesigen Rucksacks voller Bücher, seiner Sportausrüstung und einer Trompete zu leiden hätte. Wir würden also zweifellos die Bilanz des Unternehmens genau beobachten. Am Ende des Tages würde Metro wahrscheinlich eine umfangreiche Kapitalerhöhung benötigen, wenn die Gläubiger eine Rückzahlung verlangen.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Da die Nettoverschuldung nur das 0,73-fache des EBITDA beträgt, ist es zunächst überraschend zu sehen, dass das EBIT von Metro eine geringe Zinsdeckung von 0,97 aufweist. Wir sind zwar nicht unbedingt beunruhigt, meinen aber, dass die Verschuldung bei weitem nicht trivial ist. Wichtig ist, dass das EBIT von Metro in den letzten zwölf Monaten um atemberaubende 22 % gesunken ist. Wenn sich dieser Rückgang fortsetzt, wird die Schuldentilgung schwieriger sein als der Verkauf von Gänseleberpastete auf einem Veganer-Kongress. Bei der Analyse des Schuldenstandes ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die künftige Rentabilität des Unternehmens darüber entscheiden, ob Metro seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren hat Metro tatsächlich mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft-Punk-Konzert fällt.

Unsere Meinung

Um ehrlich zu sein, sowohl die EBIT-Wachstumsrate von Metro als auch die Tatsache, dass das Unternehmen seine Gesamtverbindlichkeiten im Griff hat, machen uns die Höhe der Verschuldung etwas unangenehm. Aber zumindest ist das Unternehmen ziemlich gut darin, das EBIT in freien Cashflow umzuwandeln; das ist ermutigend. Insgesamt haben wir den Eindruck, dass die Bilanz von Metro ein ziemliches Risiko für das Unternehmen darstellt. Aus diesem Grund sind wir bei der Aktie sehr vorsichtig und denken, dass die Aktionäre die Liquidität des Unternehmens genau im Auge behalten sollten. Auch wenn Metro unter dem Strich Geld verloren hat, deutet das positive EBIT auf das Potenzial des Unternehmens hin. Sie sollten sich also ansehen , wie sich die Erträge in den letzten Jahren entwickelt haben.

Wenn Sie nach all dem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Metro unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement