Advertisement

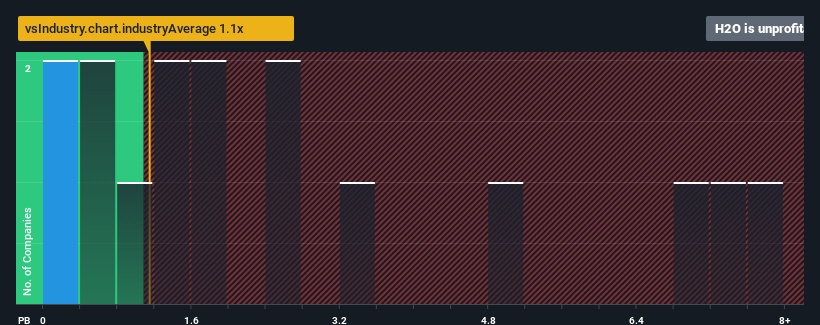

Wenn fast die Hälfte der Unternehmen in der deutschen Elektroindustrie ein Kurs-Umsatz-Verhältnis (oder "KGV") von unter 1,6 aufweisen, könnte man die Enapter AG (FRA:H2O) mit ihrem KGV von 2,6 als eine Aktie betrachten, die man möglicherweise meiden sollte. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das hohe KGV gibt.

Wir haben 3 Warnzeichen über Enapter entdeckt. Sehen Sie sie sich kostenlos an.Sehen Sie sich unsere letzte Analyse zu Enapter an

Wie sieht die jüngste Entwicklung von Enapter aus?

Während die Branche in letzter Zeit ein Umsatzwachstum verzeichnen konnte, hat Enapter den Rückwärtsgang eingelegt, was nicht gut ist. Es könnte sein, dass viele erwarten, dass sich die miese Umsatzentwicklung deutlich erholen wird, was das KGV vor dem Zusammenbruch bewahrt hat. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Enapter ansehen.Entsprechen die Umsatzprognosen dem hohen Kurs-Gewinn-Verhältnis?

Es gibt eine inhärente Annahme, dass ein Unternehmen besser abschneiden sollte als die Branche, damit ein KGV wie das von Enapter als vernünftig angesehen wird.

Bei der Überprüfung der Finanzzahlen des letzten Jahres haben wir mit Enttäuschung festgestellt, dass die Einnahmen des Unternehmens um 18 % gesunken sind. Einige sehr starke Jahre davor bedeuten jedoch, dass das Unternehmen in den letzten drei Jahren immer noch in der Lage war, seine Einnahmen um insgesamt 149 % zu steigern. Die Aktionäre hätten es zwar lieber gesehen, wenn die Entwicklung so weitergegangen wäre, aber die mittelfristigen Umsatzwachstumsraten würden sie auf jeden Fall begrüßen.

Die drei Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 49 % pro Jahr steigen werden. Das ist wesentlich höher als das für die gesamte Branche prognostizierte Wachstum von 9,1 % pro Jahr.

Anhand dieser Informationen wird deutlich, warum Enapter im Vergleich zur Branche mit einem so hohen Kurs-Gewinn-Verhältnis gehandelt wird. Offensichtlich sind die Aktionäre nicht daran interessiert, sich von einem Unternehmen zu trennen, das möglicherweise eine bessere Zukunft vor sich hat.

Das Wichtigste zum Schluss

Im Allgemeinen bevorzugen wir die Verwendung des Kurs-Umsatz-Verhältnisses, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Unser Blick auf Enapter zeigt, dass sein Kurs-Umsatz-Verhältnis aufgrund seiner starken zukünftigen Einnahmen hoch bleibt. Es scheint, dass die Aktionäre Vertrauen in die zukünftigen Einnahmen des Unternehmens haben, was das KGV stützt. Sofern die Analysten nicht wirklich daneben liegen, sollten diese starken Umsatzprognosen den Aktienkurs in Schwung halten.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 3 Warnzeichen für Enapter ausgemacht, die Sie beachten sollten, und eines davon ist besorgniserregend.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von Enapter ist, sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enapter unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement