Viele Anleger, vor allem unerfahrene, kaufen häufig Aktien von Unternehmen mit einer guten Story, auch wenn diese Unternehmen Verluste machen. Leider ist die Wahrscheinlichkeit, dass sich diese risikoreichen Investitionen jemals auszahlen, oft gering, und viele Anleger zahlen einen hohen Preis, um ihre Lektion zu lernen. Verlustbringende Unternehmen können wie ein Schwamm für Kapital wirken - daher sollten Anleger darauf achten, dass sie nicht gutes Geld dem schlechten hinterherwerfen.

Wenn diese Art von Unternehmen nicht Ihr Stil ist, sondern Sie Unternehmen mögen, die Einnahmen generieren und sogar Gewinne erzielen, dann könnte Frequentis(ETR:FQT) für Sie interessant sein. Das sagt zwar nicht unbedingt etwas darüber aus, ob das Unternehmen unterbewertet ist, aber die Rentabilität des Unternehmens reicht aus, um eine gewisse Wertsteigerung zu rechtfertigen - insbesondere, wenn es wächst.

Wie schnell wächst Frequentis?

Wenn Sie glauben, dass die Märkte auch nur annähernd effizient sind, dann erwarten Sie, dass der Aktienkurs eines Unternehmens langfristig den Ergebnissen des Gewinns pro Aktie (EPS) folgt. Das macht das EPS-Wachstum zu einer attraktiven Eigenschaft für jedes Unternehmen. In den letzten drei Jahren hat Frequentis ein jährliches EPS-Wachstum von 6,9% erzielt. Eine solche Wachstumsrate ist zwar nichts, was man sich auf die Fahne schreiben sollte, aber sie zeigt, dass das Unternehmen wächst.

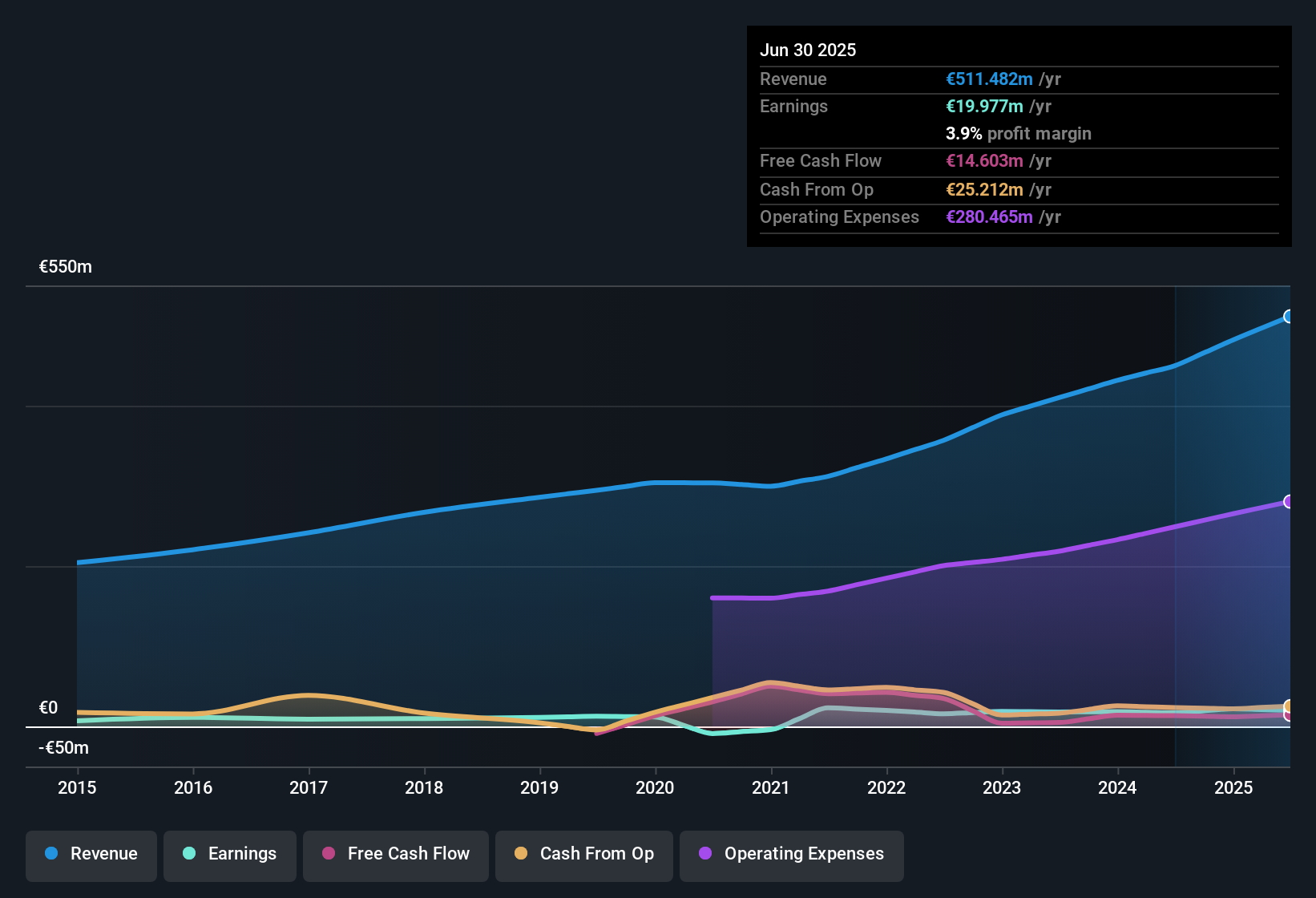

Eine sorgfältige Betrachtung des Umsatzwachstums und der Gewinnmargen vor Zinsen und Steuern (EBIT) kann helfen, einen Eindruck von der Nachhaltigkeit des jüngsten Gewinnwachstums zu gewinnen. Wir stellen fest, dass Frequentis ähnliche EBIT-Margen wie im Vorjahr erzielt hat, während der Umsatz um solide 14% auf 511 Mio. € gestiegen ist. Das sind ermutigende Nachrichten für das Unternehmen!

Das folgende Diagramm zeigt, wie sich die Gewinn- und Verlustrechnung des Unternehmens im Laufe der Zeit entwickelt hat. Um die aktuellen Zahlen zu sehen, klicken Sie auf das Diagramm.

Siehe unsere letzte Analyse für Frequentis

Obwohl wir in der Gegenwart leben, besteht kaum ein Zweifel daran, dass die Zukunft bei Investitionsentscheidungen am wichtigsten ist. Sehen Sie sich deshalb dieses interaktive Diagramm an, das die zukünftigen EPS-Schätzungen für Frequentis darstellt.

Sind die Frequentis-Insider mit allen Aktionären im Einklang?

Es sollte Anlegern ein Gefühl der Sicherheit geben, Aktien eines Unternehmens zu besitzen, wenn Insider ebenfalls Aktien besitzen und somit eine enge Angleichung ihrer Interessen besteht. Daher ist es gut zu sehen, dass die Frequentis-Insider einen beträchtlichen Teil des Kapitals in die Aktie investiert haben. Mit Aktien im Gesamtwert von 81 Mio. € haben die Insider einen großen Anteil am Erfolg des Unternehmens. Das sind 8,2 % der ausstehenden Aktien, was darauf hindeutet, dass die Entscheidungen, die die Insider im Namen des Unternehmens treffen, auch einen erheblichen Einfluss haben.

Verdient Frequentis einen Platz auf Ihrer Beobachtungsliste?

Ein wichtiges ermutigendes Merkmal von Frequentis ist, dass das Unternehmen seine Gewinne steigert. Für diejenigen, die etwas mehr als das suchen, verstärkt der hohe Anteil an Insiderbesitz unsere Begeisterung für dieses Wachstum. Diese Kombination ist sehr reizvoll. Ja, wir sind der Meinung, dass es sich lohnt, die Aktie im Auge zu behalten. Wir wollen nicht zu viel verraten, aber wir haben auch 1 Warnzeichen für Frequentis gefunden, auf das Sie achten sollten.

Während die Entscheidung für Aktien ohne wachsende Erträge und ohne Insiderkäufe durchaus zu Ergebnissen führen kann, finden Anleger, die diese Schlüsselkennzahlen schätzen, hier eine sorgfältig ausgewählte Liste von Unternehmen in DE mit vielversprechendem Wachstumspotenzial und Insidervertrauen.

Bitte beachten Sie, dass sich die in diesem Artikel besprochenen Insidertransaktionen auf meldepflichtige Transaktionen in der jeweiligen Rechtsordnung beziehen.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Frequentis unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.