Advertisement

3 Wachstumsunternehmen mit hohem Insideranteil an der chinesischen Börse mit bis zu 31% Umsatzwachstum

Simply Wall St

Rezensiert von Simply Wall St

Vor dem Hintergrund weltweiter wirtschaftlicher Unsicherheit haben sich die chinesischen Märkte als widerstandsfähig erwiesen, insbesondere durch die jüngsten staatlichen Maßnahmen zur Stabilisierung des Immobiliensektors. Vor diesem Hintergrund ist es interessant, Wachstumsunternehmen in China zu untersuchen, insbesondere solche mit einem hohen Insideranteil, der häufig ein Zeichen für das Vertrauen in die Zukunft des Unternehmens seitens derjenigen ist, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Suzhou Sunmun Technologie (SZSE:300522) | 37.6% | 63.4% |

| Zhejiang Songyuan Automotive Safety SystemsLtd (SZSE:300893) | 20% | 24.2% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 24.5% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 15.7% | 54.9% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.5% | 28.4% |

| Fujian Wanchen Biotechnologie-Gruppe (SZSE:300972) | 15.3% | 75.9% |

| UTour-Gruppe (SZSE:002707) | 24% | 33.1% |

| Offcn Bildungstechnologie (SZSE:002607) | 26.1% | 65.3% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Gan & Lee Pharmaceuticals (SHSE:603087)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Gan & Lee Pharmaceuticals, ein biopharmazeutisches Unternehmen mit Sitz in China, konzentriert sich auf die Forschung, Entwicklung, Produktion und den Verkauf von insulinanalogen pharmazeutischen Wirkstoffen (APIs) und Injektionen mit einer Marktkapitalisierung von ca. 28,24 Mrd. CN¥.

Operative Tätigkeit: Das Unternehmen erwirtschaftet CN¥ 2,61 Milliarden hauptsächlich durch die Entwicklung, Produktion und den Verkauf von Insulin und verwandten Produkten.

Insider-Besitz: 35.7%

Umsatzwachstumsprognose: 26,2% p.a.

Gan & Lee Pharmaceuticals hat eine deutliche Trendwende vollzogen und weist für das Jahr 2023 einen Nettogewinn von 340,07 Mio. CNY aus, nachdem im Vorjahr noch ein Verlust zu verzeichnen war, bei einem deutlichen Umsatzwachstum auf 2,61 Mrd. CNY. Der Anteil der Insider ist nach wie vor hoch, so dass die Interessen der Aktionäre trotz einer gewissen Verwässerung im vergangenen Jahr gleichgerichtet sind. Die Prognosen deuten auf ein robustes zukünftiges Gewinnwachstum von 45,77 % pro Jahr und ein Umsatzwachstum hin, das mit 26,2 % pro Jahr deutlich über dem des chinesischen Marktes liegt, obwohl die erwartete Eigenkapitalrendite mit 9,7 % relativ niedrig ist.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Gan & Lee Pharmaceuticals-Aktie.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Gan & Lee Pharmaceuticals auf der teuren Seite liegen könnte.

Suzhou TZTEK Technologie (SHSE:688003)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Suzhou TZTEK Technology Co., Ltd. ist auf Design, Entwicklung, Montage und Debugging von industriellen Bildverarbeitungsgeräten in China spezialisiert und verfügt über eine Marktkapitalisierung von ca. 6,54 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen konzentriert sich in erster Linie auf das Design, die Entwicklung, die Montage und die Fehlersuche bei industriellen Bildverarbeitungsgeräten in China.

Insider-Besitz: 15.4%

Umsatzwachstumsprognose: 31,2% p.a.

Suzhou TZTEK Technology hält trotz eines jüngsten Nettoverlustes von 38 Mio. CNY und eines Anstiegs des Basisverlustes pro Aktie an seinen starken Wachstumsprognosen fest, die ein jährliches Gewinnwachstum von 27,86 % vorsehen. Auch das Umsatzwachstum übertrifft mit 31,2 % pro Jahr den chinesischen Marktdurchschnitt. Die Dividendendeckung des Unternehmens ist jedoch schwach, was sich in einer Dividendenrendite von 1,75 % niederschlägt, die durch den Cashflow nicht gut gestützt wird. Bemerkenswert ist, dass in den letzten drei Monaten keine nennenswerten Insiderkäufe oder -verkäufe gemeldet wurden.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Suzhou TZTEK Technology zu lesen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Suzhou TZTEK Technology höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

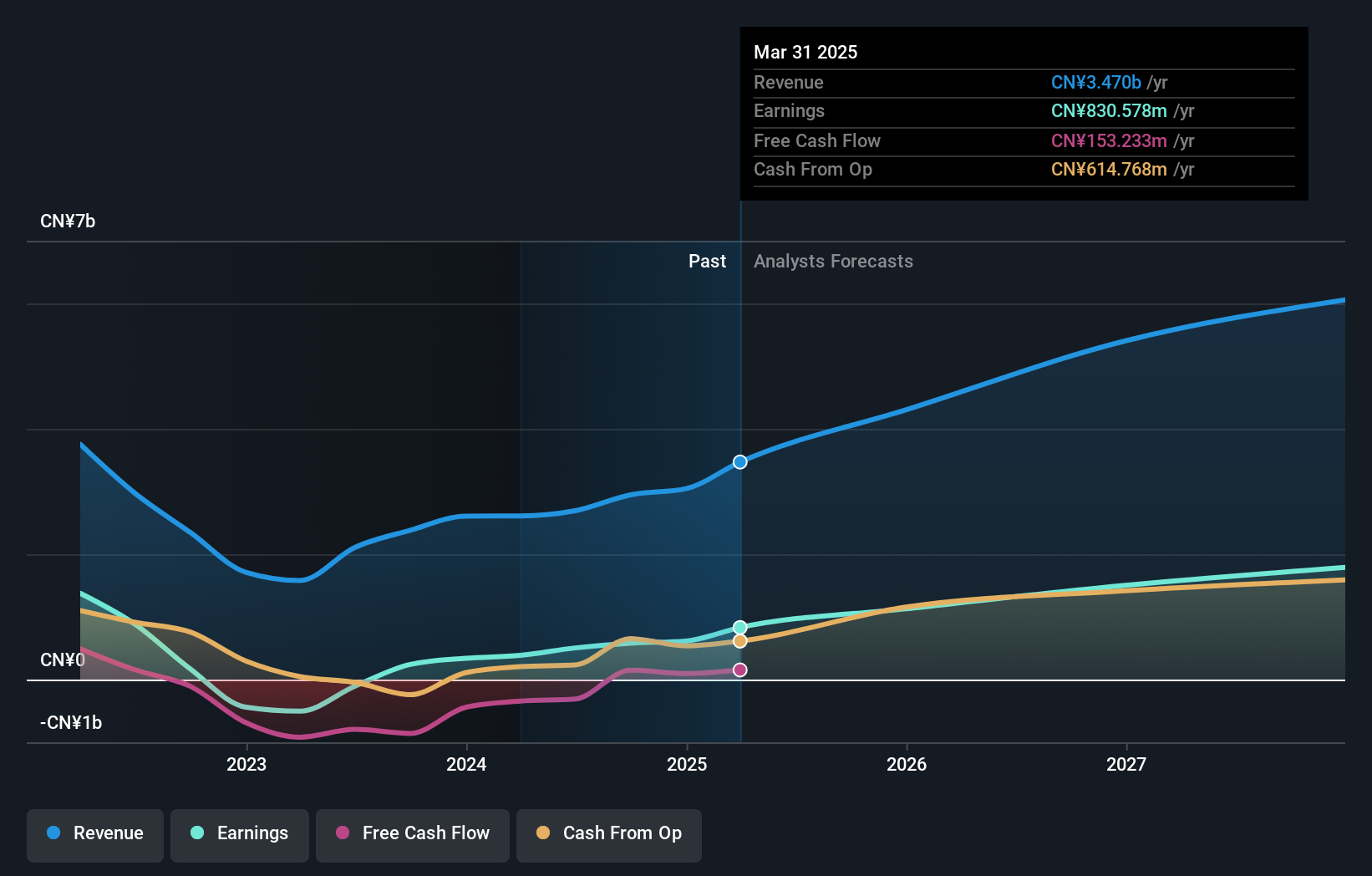

Zhejiang Songyuan Automotive Safety SystemsLtd (SZSE:300893)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Zhejiang Songyuan Automotive Safety Systems Co., Ltd. ist ein Unternehmen, das sich auf die Herstellung von Sicherheitssystemen für Kraftfahrzeuge spezialisiert hat, mit einer Marktkapitalisierung von 6,78 Milliarden CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 1,42 Mrd. CN¥ in seinem Segment Autoteile und Zubehör.

Insider-Besitz: 20%

Umsatzwachstumsprognose: 25,4% p.a.

Zhejiang Songyuan Automotive Safety Systems Ltd. steht vor einem robusten Wachstum: Die Gewinne sollen jährlich um 24,2 % steigen und damit die Prognose des chinesischen Marktes von 23,1 % übertreffen. Auch das Umsatzwachstum ist mit 25,4 % pro Jahr stark und liegt deutlich über dem Marktdurchschnitt von 14 %. Trotz einer bescheidenen Dividendenrendite von 0,67 %, die durch den Cashflow nur unzureichend gedeckt ist, wird die Eigenkapitalrendite des Unternehmens in drei Jahren mit 23,3 % voraussichtlich hoch sein. Die jüngsten Finanzzahlen zeigen einen deutlichen Anstieg des Nettogewinns und der Einnahmen im Vergleich zum Vorjahr, was den Wachstumskurs des Unternehmens unterstreicht.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Zhejiang Songyuan Automotive Safety Systems Ltd. zu erhalten.

- Die Analyse in unserem Bewertungsbericht zu Zhejiang Songyuan Automotive Safety SystemsLtd deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Nächste Schritte

- Klicken Sie sich durch, um die restlichen 402 schnell wachsenden chinesischen Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zhejiang Songyuan Automotive Safety SystemsLtd unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über SZSE:300893

Zhejiang Songyuan Automotive Safety SystemsLtd

Advertisement