Anleger können sich der durchschnittlichen Marktrendite annähern, indem sie einen Indexfonds kaufen. Während einzelne Aktien zu den großen Gewinnern gehören können, schaffen es viele andere nicht, zufriedenstellende Renditen zu erzielen. Dieses Abwärtsrisiko haben die Aktionäre der Swisscom AG(VTX:SCMN) im vergangenen Jahr zu spüren bekommen, als der Aktienkurs um 14 % zurückging. Das ist deutlich weniger als die Marktrendite von 4,8 %. Wenigstens ist der Schaden nicht so groß, wenn man die letzten drei Jahre betrachtet, da die Aktie in dieser Zeit um 1,4 % gefallen ist.

Werfen wir also einen Blick darauf, ob die längerfristige Performance des Unternehmens mit der Entwicklung des zugrunde liegenden Geschäfts übereinstimmt.

Sehen Sie sich unsere neueste Analyse zu Swisscom an

In seinem Essay The Superinvestors of Graham-and-Doddsville beschreibt Warren Buffett, dass die Aktienkurse nicht immer den Wert eines Unternehmens rational widerspiegeln. Eine Möglichkeit zu untersuchen, wie sich die Marktstimmung im Laufe der Zeit verändert hat, ist die Betrachtung der Wechselwirkung zwischen dem Aktienkurs eines Unternehmens und seinem Gewinn pro Aktie (EPS).

In den unglücklichen zwölf Monaten, in denen der Kurs der Swisscom-Aktie gefallen ist, hat sich der Gewinn pro Aktie (EPS) um 8,0% verbessert. Es ist durchaus möglich, dass die Wachstumserwartungen in der Vergangenheit unangemessen waren.

Es ist überraschend, dass der Aktienkurs trotz des verbesserten EPS so stark gefallen ist. Es lohnt sich also, auch einige andere Kennzahlen zu überprüfen.

Die Dividende von Swisscom scheint uns gesund zu sein, so dass wir bezweifeln, dass die Rendite für den Markt ein Problem darstellt. Die Umsatzentwicklung scheint nicht zu erklären, warum der Aktienkurs gesunken ist. Es sei denn, der Markt hat einen Umsatzanstieg erwartet.

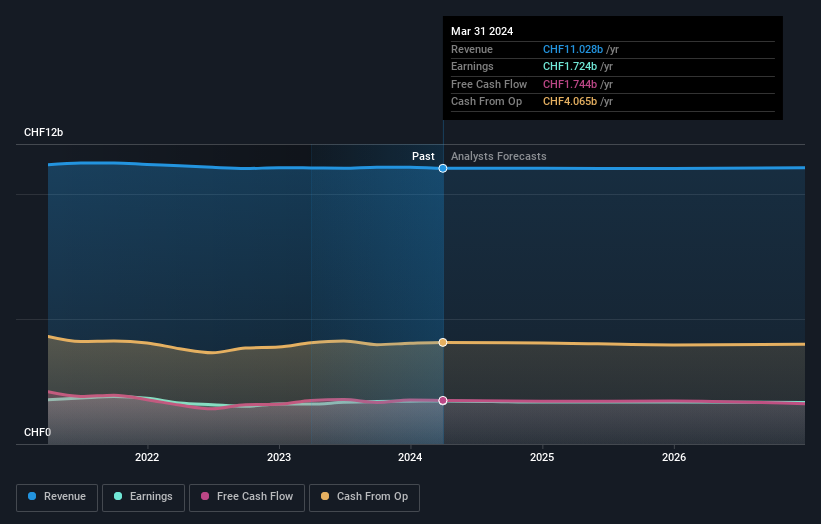

Die Einnahmen und Erträge des Unternehmens (im Zeitverlauf) sind in der folgenden Abbildung dargestellt (klicken Sie auf die Abbildung, um die genauen Zahlen zu sehen).

Es ist wahrscheinlich erwähnenswert, dass der CEO weniger als der Median bei Unternehmen ähnlicher Größe bezahlt wird. Aber während die Vergütung des CEO immer eine Prüfung wert ist, ist die wirklich wichtige Frage, ob das Unternehmen in der Lage ist, die Erträge in Zukunft zu steigern. Daher ist es sehr sinnvoll, zu prüfen, was die Analysten glauben, dass Swisscom in Zukunft verdienen wird (freie Gewinnprognosen).

Was ist mit den Dividenden?

Neben der Aktienkursrendite sollten Anleger auch den Total Shareholder Return (TSR) berücksichtigen. Während die Aktienkursrendite nur die Veränderung des Aktienkurses widerspiegelt, beinhaltet der TSR den Wert der Dividenden (unter der Annahme, dass sie reinvestiert wurden) und den Nutzen einer diskontierten Kapitalerhöhung oder eines Spin-offs. Man kann sagen, dass der TSR bei Aktien, die eine Dividende zahlen, ein vollständigeres Bild vermittelt. Wir stellen fest, dass der TSR von Swisscom in den letzten 1 Jahr -10% betrug, was besser ist als die oben erwähnte Kursrendite. Die vom Unternehmen gezahlten Dividenden haben somit die Gesamtrendite für die Aktionäre erhöht.

Eine andere Sichtweise

Die Swisscom-Aktionäre haben in diesem Jahr einen Verlust von 10 % erlitten (selbst unter Berücksichtigung der Dividenden), während der Markt um 4,8 % gestiegen ist. Man darf jedoch nicht vergessen, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Längerfristig orientierte Anleger wären nicht so verärgert, denn sie hätten über fünf Jahre hinweg jedes Jahr 5 % verdient. Wenn die Fundamentaldaten weiterhin auf ein langfristiges, nachhaltiges Wachstum hindeuten, könnte der derzeitige Ausverkauf eine Chance sein, die es zu nutzen gilt. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Wir haben zum Beispiel 2 Warnzeichen für Swisscom entdeckt (1 ist besorgniserregend!), die Sie beachten sollten, bevor Sie hier investieren.

Es kann natürlich sein, dass Sie eine fantastische Investition finden, wenn Sie woanders suchen. Werfen Sie also einen Blick auf diese kostenlose Liste von Unternehmen, von denen wir erwarten, dass sie ihre Gewinne steigern werden.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen der Aktien widerspiegeln, die derzeit an den Schweizer Börsen gehandelt werden.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Swisscom unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.