Advertisement

Wir denken, dass die LEM Holding (VTX:LEHN) mit ihrer Verschuldung ein gewisses Risiko eingeht

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Es ist wichtig, dass LEM Holding SA(VTX:LEHN) Schulden hat. Aber sind diese Schulden für die Aktionäre von Belang?

Warum sind Schulden ein Risiko?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Ein wesentlicher Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein extrem gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

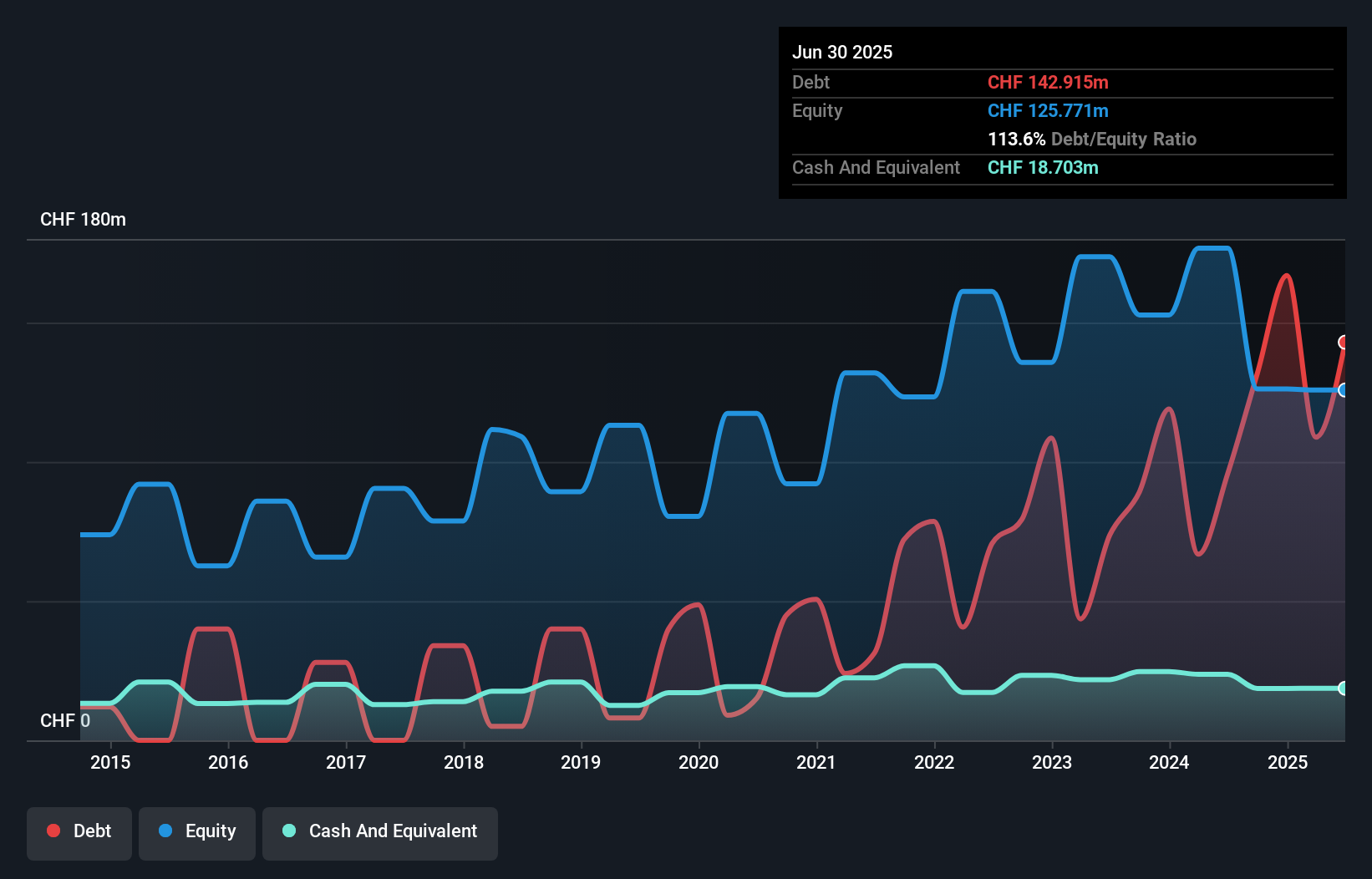

Wie hoch ist die Nettoverschuldung von LEM Holding?

Wie Sie unten sehen können, hatte die LEM Holding Ende März 2025 Schulden in Höhe von 142,9 Mio. CHF, gegenüber 95,7 Mio. CHF vor einem Jahr. Klicken Sie auf das Bild für weitere Details. Allerdings verfügte das Unternehmen auch über Barmittel in Höhe von 18,7 Mio. CHF, so dass die Nettoverschuldung 124,2 Mio. CHF betrug.

Ein Blick auf die Verbindlichkeiten der LEM Holding

Aus der letzten Bilanz geht hervor, dass die LEM Holding Verbindlichkeiten in Höhe von 117,8 Mio. CHF hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 102,1 Mio. CHF, die nach diesem Zeitraum fällig werden. Dem stehen 18,7 Mio. CHF an Barmitteln und 80,7 Mio. CHF an Forderungen gegenüber, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten sind also insgesamt 120,4 Mio. CHF höher als die Barmittel und kurzfristigen Forderungen zusammen.

Die LEM Holding hat eine Marktkapitalisierung von 580,6 Mio. CHF, so dass sie sehr wahrscheinlich Barmittel beschaffen könnte, um ihre Bilanz zu verbessern, wenn dies erforderlich wäre. Wir sollten aber auf jeden Fall auf Anzeichen achten, die darauf hindeuten, dass die Verschuldung ein zu großes Risiko darstellt.

Siehe unsere letzte Analyse zu LEM Holding

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Erträgen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Das Verhältnis von Schulden zu EBITDA liegt bei der LEM Holding bei 3,1, und das EBIT deckt den Zinsaufwand 4,7-mal. Zusammengenommen bedeutet dies, dass wir zwar keinen Anstieg der Verschuldung wünschen, aber der Meinung sind, dass das Unternehmen mit seiner derzeitigen Verschuldung umgehen kann. Die Aktionäre sollten sich bewusst sein, dass das EBIT der LEM Holding im letzten Jahr um 62 % gesunken ist. Wenn sich dieser Ergebnistrend fortsetzt, wird die Rückzahlung der Schulden so einfach sein wie das Hüten von Katzen in einer Achterbahn. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die künftigen Erträge, die über die Fähigkeit der LEM Holding entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren verzeichnete die LEM Holding einen freien Cashflow in Höhe von 55 % ihres EBIT, was in etwa normal ist, da der freie Cashflow keine Zinsen und Steuern enthält. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Die EBIT-Wachstumsrate von LEM Holding war bei dieser Analyse ein echter Negativfaktor, obwohl die anderen von uns berücksichtigten Faktoren das Unternehmen in einem deutlich besseren Licht erscheinen lassen. Positiv ist jedoch, dass die Fähigkeit, das EBIT in freien Cashflow umzuwandeln, gar nicht so schlecht ist. Wenn wir alle besprochenen Faktoren in Betracht ziehen, scheint es uns, dass die LEM Holding mit dem Einsatz von Fremdkapital gewisse Risiken eingeht. Auch wenn diese Verschuldung die Eigenkapitalrendite erhöht, würden wir sie nicht unbedingt weiter ansteigen sehen wollen. Bei der Analyse des Verschuldungsgrads ist die Bilanz der offensichtliche Ausgangspunkt. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz aufweisen. Wir haben zum Beispiel 4 Warnzeichen für LEM Holding entdeckt, die Sie beachten sollten, bevor Sie hier investieren.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LEM Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:LEHN

Advertisement