Enthüllung von Wachstumsunternehmen mit hohem Insideranteil an der SIX Swiss Exchange Juli 2024

Rezensiert von Simply Wall St

Inmitten der Schwankungen des Schweizer Marktes, wo Indizes wie der SMI eine Mischung aus bescheidenen Gewinnen und Verlusten in einem vorsichtigen Handelsumfeld aufweisen, navigieren die Anleger weiterhin durch unsichere wirtschaftliche Signale und Zinsspekulationen. In einem solchen Marktszenario kann die Konzentration auf Wachstumsunternehmen mit hohem Insideranteil wertvolle Einblicke in Firmen bieten, die das Vertrauen derjenigen beweisen, die sie am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Bahn (SWX:SRAIL) | 14.5% | 23.1% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 23.1% |

| Straumann Holding (SWX:STMN) | 32.7% | 20.8% |

| LEM Holding (SWX:LEHN) | 29.9% | 9.4% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 13.7% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 9% |

| SHL Telemedicine (SWX:SHLTN) | 17.9% | 96.2% |

| Sensirion Holding (SWX:SENS) | 20.7% | 80% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

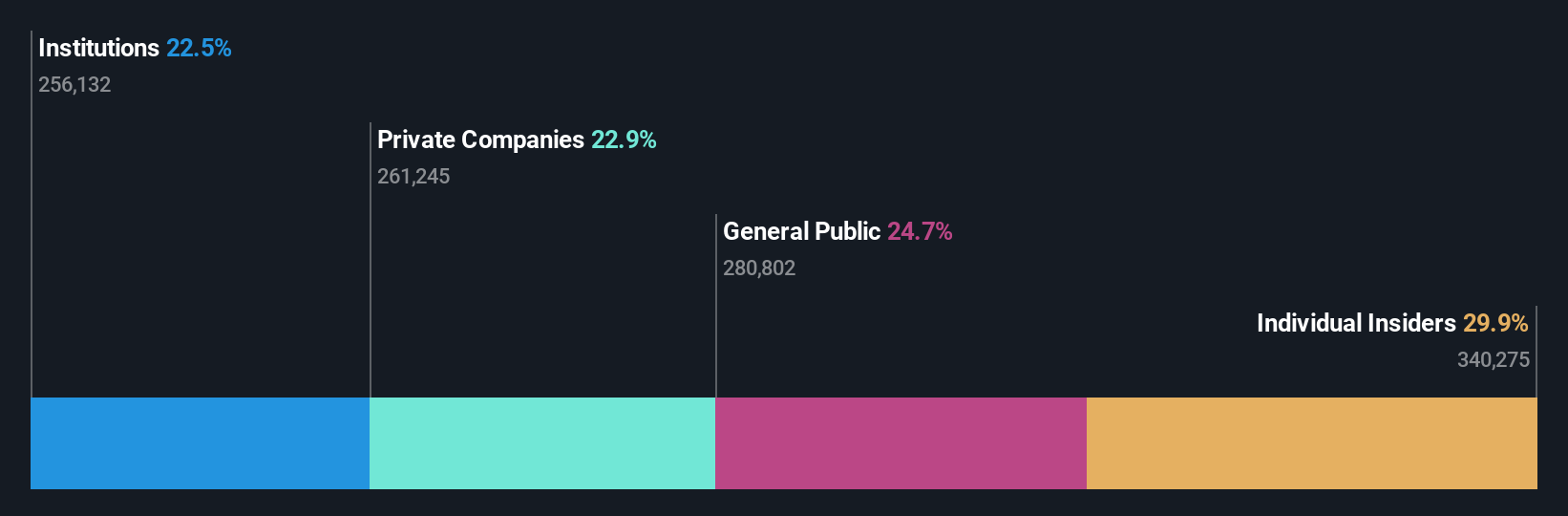

LEM Holding (SWX:LEHN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: LEM Holding SA ist weltweit tätig und bietet Lösungen für die Messung elektrischer Parameter in verschiedenen Regionen an, darunter Asien, Europa, der Nahe Osten, Afrika und Amerika, mit einer Marktkapitalisierung von ca. 1,62 Mrd. CHF.

Operative Tätigkeiten: Die LEM Holding SA erwirtschaftet ihren Umsatz hauptsächlich in zwei Segmenten: Asien mit CHF 201,98 Millionen und Europa/Amerika mit CHF 203,80 Millionen.

Insider-Besitz: 29,9%

LEM Holding SA, ein Schweizer Unternehmen mit hohem Insideranteil, wird 19,4 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Trotz eines leichten Rückgangs des Umsatzes und des Nettogewinns per März 2024 im Vergleich zum Vorjahr hält das Unternehmen an einer robusten Prognose fest, die ein jährliches Gewinnwachstum von 9,42% und ein Umsatzwachstum über dem Schweizer Markt vorsieht. Die Deckung der Dividende durch den freien Cashflow gibt jedoch Anlass zu Bedenken hinsichtlich der Nachhaltigkeit inmitten eines sehr volatilen Aktienkurses. Der Analystenkonsens deutet auf ein erhebliches Aufwärtspotenzial für den Aktienkurs hin.

- Erfahren Sie mehr über LEM Holding in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von LEM Holding recht moderat sein könnte.

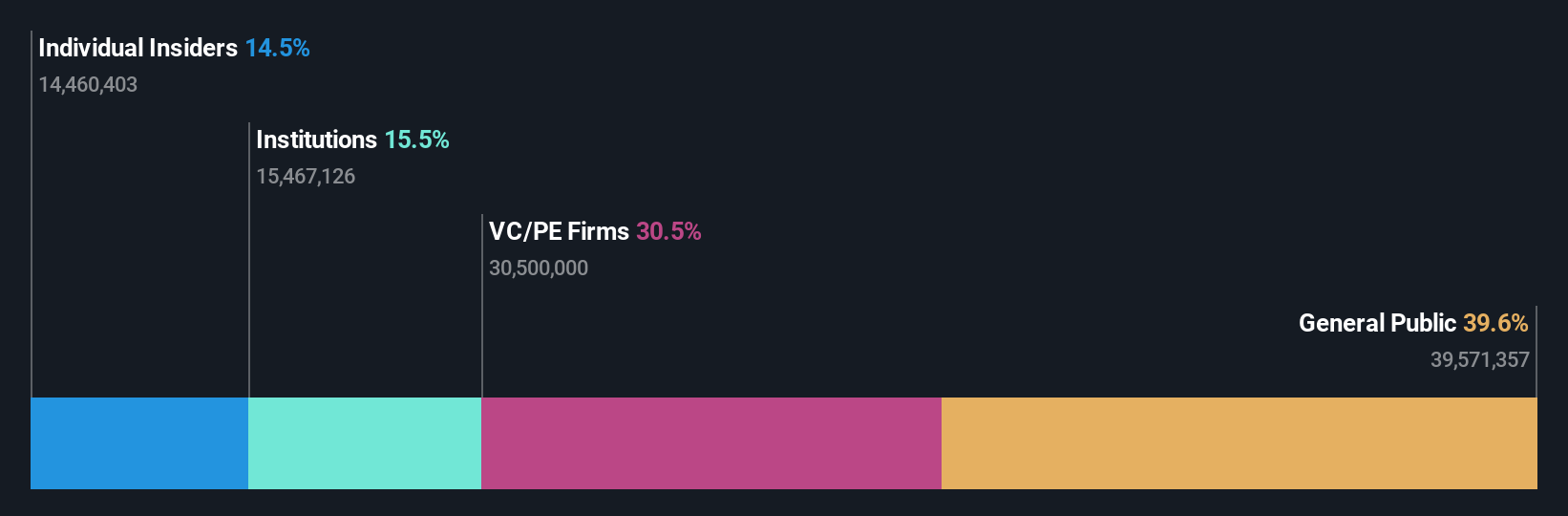

Stadler Rail (SWX:SRAIL)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Stadler Rail AG ist spezialisiert auf die Herstellung und den Vertrieb von Zügen in verschiedenen Regionen, darunter die Schweiz, Deutschland, Österreich, West- und Osteuropa, Amerika und die GUS-Länder, mit einer Marktkapitalisierung von rund CHF 2,64 Milliarden.

Operatives Geschäft: Die Stadler Rail AG erwirtschaftet ihren Umsatz hauptsächlich in drei Segmenten: Rollmaterial mit einem Umsatz von CHF 3,12 Milliarden, Service & Komponenten mit CHF 767,55 Millionen und Signaltechnik mit CHF 102,99 Millionen.

Insider-Beteiligung: 14.5%

Stadler Rail, ein Schweizer Wachstumsunternehmen mit hohem Insideranteil, zeigt vielversprechende Finanzprognosen mit einem erwarteten jährlichen Gewinnwachstum von 23,08%, das über dem Schweizer Marktdurchschnitt von 8,3% liegt. Trotz einer instabilen Dividendenhistorie und eines im Vergleich zu den höheren Industriestandards langsameren Umsatzwachstums von 7,7% pro Jahr liegt das Kurs-Gewinn-Verhältnis mit 21,3x leicht unter dem Marktdurchschnitt von 21,4x. Auch die Eigenkapitalrendite des Unternehmens dürfte mit 23,4 % in drei Jahren hoch sein.

- Klicken Sie hier, um unsere vollständige Wachstumsanalyse abzurufen und die Dynamik von Stadler Rail zu verstehen.

- Die Analyse in unserem Stadler Rail Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

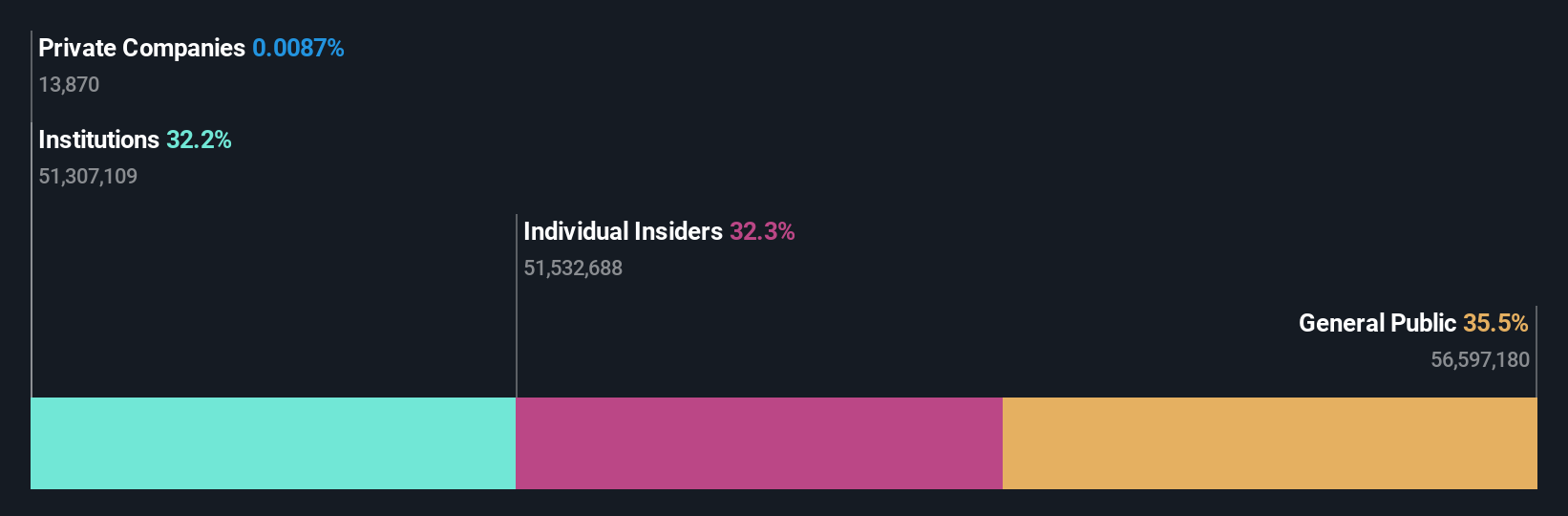

Straumann Holding (SWX:STMN)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die Straumann Holding AG ist ein weltweit tätiges Unternehmen für Zahnersatz und kieferorthopädische Lösungen mit einer Marktkapitalisierung von 18,46 Milliarden CHF.

Geschäftstätigkeit: Der Umsatz von Straumann stammt aus verschiedenen geografischen Segmenten: 1,17 Milliarden CHF aus Europa, dem Nahen Osten und Afrika (EMEA), 793,05 Millionen CHF aus Nordamerika (NAM), 451,27 Millionen CHF aus Asien-Pazifik (APAC) und 265,82 Millionen CHF aus Lateinamerika (LATAM).

Insider-Besitz: 32.7%

Straumann Holding, ein wachstumsorientiertes Schweizer Unternehmen mit signifikantem Insiderbesitz, wird 7,1% unter seinem geschätzten fairen Wert gehandelt. Es wird erwartet, dass die Gewinne von Straumann in den nächsten drei Jahren jährlich um 20,84% wachsen werden, bei einer prognostizierten Eigenkapitalrendite von 24%, und damit den Schweizer Markt übertreffen. Allerdings ist das Umsatzwachstum mit 9,8% pro Jahr moderat, und die Gewinnmargen sind von 18,7% im letzten Jahr auf 10,2% in diesem Jahr gesunken. Zu den jüngsten Engagements gehören Präsentationen auf wichtigen europäischen Finanzkonferenzen, die die aktive Teilnahme an der Branche und die strategische Sichtbarkeit des Unternehmens unterstreichen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum der Straumann Holding zu lesen.

- Unser Bewertungsbericht zeigt, dass Straumann Holding möglicherweise überbewertet ist.

Zusammenfassend

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 15 wachstumsstarken Unternehmen der SIX Swiss Exchange mit hohem Insideranteil zu sehen.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Straumann Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.