Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir immer gerne auf die Verwendung von Schulden, da eine Überschuldung zum Ruin führen kann. Wir stellen fest, dass die Landis+Gyr Group AG (VTX:LAND ) Schulden in ihrer Bilanz hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Landis+Gyr Group an

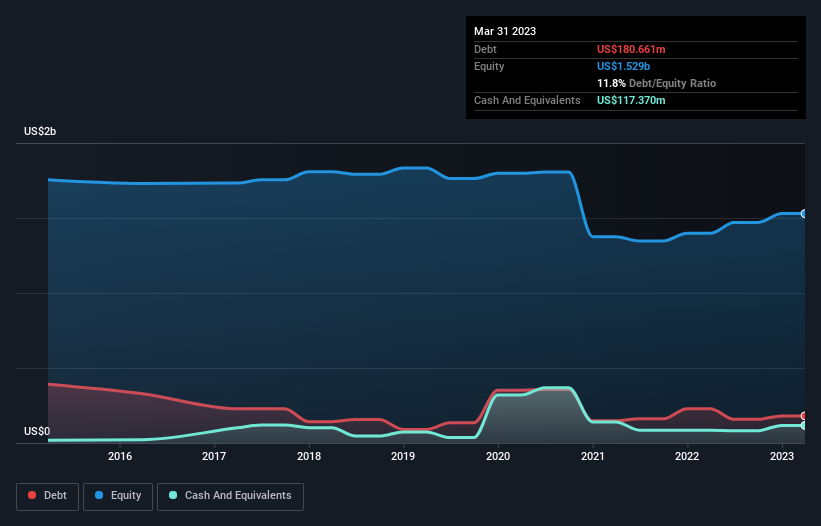

Wie hoch ist die Verschuldung von Landis+Gyr Group?

Wie Sie unten sehen können, hatte die Landis+Gyr Group im März 2023 Schulden in Höhe von 180,7 Mio. USD, gegenüber 228,8 Mio. USD ein Jahr zuvor. Allerdings verfügte das Unternehmen auch über Barmittel in Höhe von 117,4 Mio. USD, so dass die Nettoverschuldung 63,3 Mio. USD beträgt.

Wie gesund ist die Bilanz der Landis+Gyr Gruppe?

Gemäss der letzten gemeldeten Bilanz hatte die Landis+Gyr-Gruppe Verbindlichkeiten in Höhe von 655,6 Mio. USD, die innerhalb von 12 Monaten fällig wurden, und Verbindlichkeiten in Höhe von 239,4 Mio. USD, die nach 12 Monaten fällig wurden. Demgegenüber standen Barmittel in Höhe von 117,4 Mio. USD und Forderungen in Höhe von 386,2 Mio. USD, die innerhalb von 12 Monaten fällig waren. Somit sind die Verbindlichkeiten insgesamt 391,4 Mio. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Da die börsennotierten Aktien der Landis+Gyr-Gruppe einen Gesamtwert von 2,06 Milliarden US-Dollar haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine große Bedrohung darstellt. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Der niedrige Verschuldungsgrad der Landis+Gyr Gruppe von 0,44 im Verhältnis zum EBITDA deutet zwar auf eine geringe Verschuldung hin, doch die Tatsache, dass der EBIT den Zinsaufwand im letzten Jahr nur um das 6,9-fache deckte, lässt uns nachdenklich werden. Aber die Zinszahlungen sind sicherlich ausreichend, um darüber nachzudenken, wie erschwinglich die Schulden sind. Die Bescheidenheit der Verschuldung könnte für die Landis+Gyr-Gruppe entscheidend werden, wenn das Management nicht verhindern kann, dass sich der Rückgang des EBIT um 25 % im letzten Jahr wiederholt. Wenn ein Unternehmen einen Gewinneinbruch erlebt, kann es passieren, dass sich die Beziehungen zu seinen Kreditgebern verschlechtern. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit der Landis+Gyr Gruppe entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Und schließlich: Während das Finanzamt buchhalterische Gewinne bewundern mag, akzeptieren Kreditgeber nur kalte, harte Bargeldbeträge. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch freien Cashflow gedeckt ist. In den letzten drei Jahren hat die Landis+Gyr-Gruppe einen soliden freien Cashflow in Höhe von 62 % ihres EBIT erwirtschaftet, was in etwa dem entspricht, was wir erwarten würden. Dieses kalte, harte Geld bedeutet, dass das Unternehmen seine Schulden reduzieren kann, wenn es dies wünscht.

Unsere Meinung

Ausgehend von dem, was wir gesehen haben, hat es die Landis+Gyr Group angesichts ihrer EBIT-Wachstumsrate nicht leicht, aber die anderen Faktoren, die wir berücksichtigt haben, geben uns Anlass zu Optimismus. Insbesondere das Verhältnis von Nettoverschuldung zu EBITDA stimmt uns optimistisch. Wenn wir alle oben genannten Faktoren berücksichtigen, sind wir etwas vorsichtig, was die Verwendung von Fremdkapital durch die Landis+Gyr Gruppe angeht. Wir wissen zwar, dass Schulden die Eigenkapitalrendite verbessern können, aber wir empfehlen den Aktionären, die Verschuldung genau im Auge zu behalten, damit sie nicht weiter ansteigt. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. So haben wir für die Landis+Gyr Group 2 Warnzeichen identifiziert (eines davon ist etwas unangenehm) , die Sie beachten sollten.

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern und noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Landis+Gyr Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:LAND

Advertisement