Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir stellen fest, dass die ALSO Holding AG(VTX:ALSN) Schulden in ihrer Bilanz hat. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Wenn wir über die Verwendung von Fremdkapital durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Fremdkapital zusammen.

Sehen Sie sich unsere neueste Analyse für ALSO Holding an

Wie hoch ist die Nettoverschuldung der ALSO Holding?

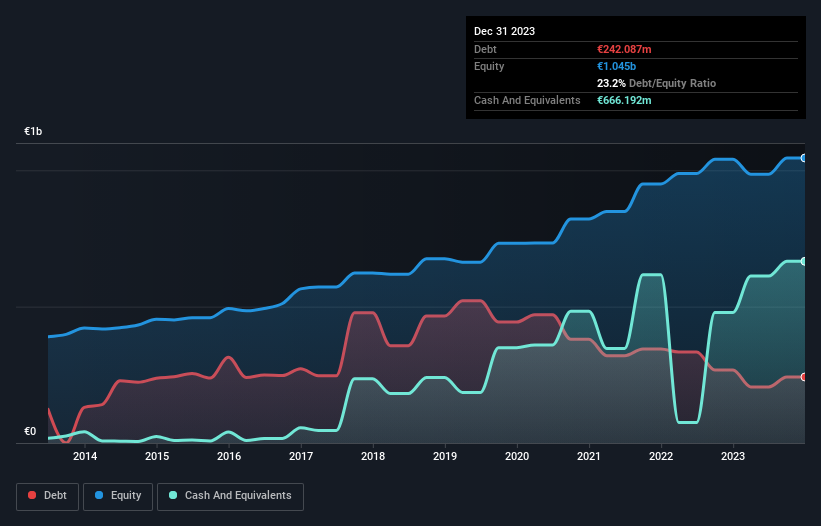

Wie Sie unten sehen können, hatte die ALSO Holding im Dezember 2023 Schulden in Höhe von 242,1 Mio. €, gegenüber 267,7 Mio. € im Vorjahr. Die Bilanz zeigt jedoch, dass das Unternehmen €666.2 Mio. an Barmitteln hält, so dass es tatsächlich über €424.1 Mio. an Nettobarmitteln verfügt.

Wie solide ist die Bilanz der ALSO Holding?

Laut der letzten gemeldeten Bilanz hatte die ALSO Holding Verbindlichkeiten in Höhe von 2,02 Mrd. €, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 163,1 Mio. €, die nach 12 Monaten fällig waren. Diesen Verpflichtungen stehen liquide Mittel in Höhe von €666.2 Mio. sowie innerhalb von 12 Monaten fällige Forderungen im Wert von €1.32 Mrd. gegenüber. Die Verbindlichkeiten des Unternehmens sind also um 203,2 Mio. € höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Natürlich hat die ALSO Holding eine Marktkapitalisierung von 2,88 Milliarden Euro, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Die Verbindlichkeiten sind jedoch so hoch, dass wir den Aktionären empfehlen, die Bilanz auch in Zukunft im Auge zu behalten. Trotz der beträchtlichen Verbindlichkeiten verfügt die ALSO Holding über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen nicht übermäßig verschuldet ist!

Die Kehrseite der Medaille ist jedoch, dass der EBIT der ALSO Holding im letzten Jahr um 4.6% gesunken ist. Wenn die Erträge weiterhin in diesem Tempo sinken, könnte das Unternehmen zunehmend Schwierigkeiten haben, seine Schuldenlast zu bewältigen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob die ALSO Holding ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich braucht ein Unternehmen freien Cashflow, um Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Die ALSO Holding mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, da dies sowohl den Bedarf an Schulden als auch die Fähigkeit zum Schuldenmanagement beeinflussen wird. Zum Glück für die Aktionäre hat ALSO Holding in den letzten drei Jahren mehr Free Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft Punk-Konzert fällt.

Resümee

Wir können verstehen, dass die Anleger über die Verbindlichkeiten der ALSO Holding besorgt sind, aber die Tatsache, dass das Unternehmen über eine Nettoliquidität von 424,1 Mio. Euro verfügt, kann uns beruhigen. Und sie hat uns mit einem freien Cashflow von € 363 Mio. beeindruckt, was 110% des EBIT entspricht. Stellt die Verschuldung der ALSO Holding also ein Risiko dar? Unseres Erachtens nicht. Im Laufe der Zeit neigen die Aktienkurse dazu, dem Gewinn pro Aktie zu folgen. Wenn Sie also an der ALSO Holding interessiert sind, sollten Sie hier klicken, um eine interaktive Grafik des Gewinns pro Aktie zu sehen.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ALSO Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.