Advertisement

Warum wir beim Kauf von Intershop Holding (VTX:ISN) wegen der bevorstehenden Dividende vorsichtig sind

Regelmäßige Leser werden wissen, dass wir bei Simply Wall St unsere Dividenden lieben. Deshalb ist es spannend zu sehen, dass die Intershop Holding AG(VTX:ISN) in den nächsten drei Tagen ex-Dividende gehandelt wird. Das Ex-Dividenden-Datum liegt einen Tag vor dem Record Date, also dem Tag, an dem die Aktionäre in den Büchern des Unternehmens stehen müssen, um eine Dividende zu erhalten. Das Ex-Dividenden-Datum ist wichtig, da der Abrechnungsprozess zwei volle Geschäftstage in Anspruch nimmt. Wenn Sie diesen Tag verpassen, werden Sie am Stichtag nicht in den Büchern des Unternehmens erscheinen. Mit anderen Worten: Anleger können die Aktien der Intershop Holding vor dem 2. April kaufen, um in den Genuss der Dividende zu kommen, die am 4. April ausgezahlt wird.

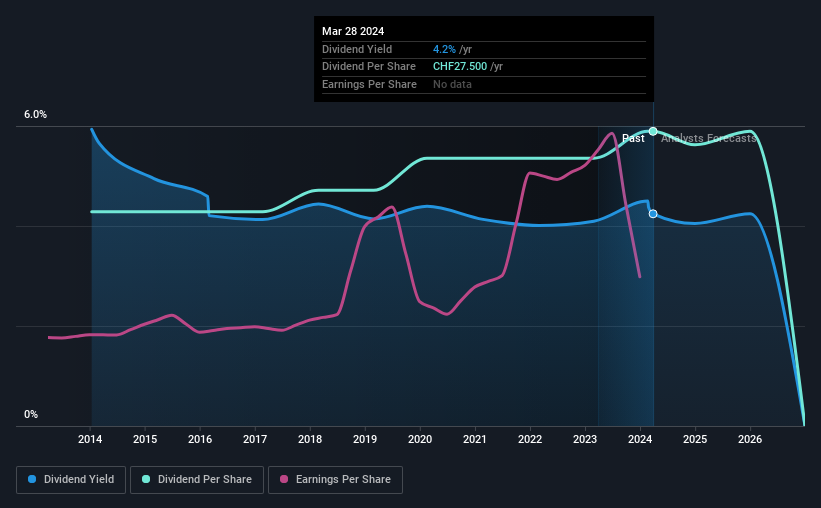

Die anstehende Dividende des Unternehmens beläuft sich auf CHF027,50 pro Aktie und knüpft an die letzten 12 Monate an, in denen das Unternehmen insgesamt CHF27,50 pro Aktie an die Aktionäre ausschüttete. Basierend auf den Zahlungen des letzten Jahres ergibt sich für die Intershop Holding-Aktie bei einem aktuellen Aktienkurs von 0,648 CHF eine Rendite von rund 4,2 %. Dividenden sind für viele Aktionäre eine wichtige Einkommensquelle, aber die Gesundheit des Unternehmens ist entscheidend für die Aufrechterhaltung dieser Dividenden. Wir müssen also untersuchen, ob sich Intershop Holding seine Dividende leisten kann und ob die Dividende wachsen könnte.

Sehen Sie sich unsere neueste Analyse zu Intershop Holding an.

Dividenden werden in der Regel aus den Unternehmenseinnahmen gezahlt. Wenn ein Unternehmen also mehr ausschüttet als es einnimmt, besteht in der Regel ein höheres Risiko, dass seine Dividende gekürzt wird. Intershop Holding schüttet akzeptable 61 % seines Gewinns aus, was für die meisten Unternehmen ein übliches Ausschüttungsniveau darstellt. Der Cashflow ist jedoch in der Regel wichtiger als der Gewinn, wenn es darum geht, die Nachhaltigkeit der Dividende zu beurteilen, so dass wir immer prüfen sollten, ob das Unternehmen genügend Barmittel erwirtschaftet hat, um sich seine Dividende leisten zu können. Im vergangenen Jahr hat das Unternehmen 114 % seines freien Cashflows als Dividende ausgeschüttet, was unangenehm hoch ist. Es ist schwierig, durchgängig mehr Geld auszuzahlen, als man erwirtschaftet, ohne entweder einen Kredit aufzunehmen oder die Barmittel des Unternehmens zu verwenden, weshalb wir uns fragen, wie das Unternehmen diese Ausschüttungshöhe rechtfertigt.

Die Dividenden der Intershop Holding wurden zwar durch die ausgewiesenen Gewinne des Unternehmens gedeckt, aber die Barmittel sind etwas wichtiger, so dass es nicht sehr erfreulich ist, dass das Unternehmen nicht genug Barmittel erwirtschaftet hat, um seine Dividende zu zahlen. Sollte dies wiederholt vorkommen, wäre dies ein Risiko für die Fähigkeit der Intershop Holding, ihre Dividende aufrechtzuerhalten.

Sind Erträge und Dividenden gestiegen?

Unternehmen mit sinkenden Gewinnen sind für Dividendenaktionäre risikoreicher. Wenn die Erträge sinken und das Unternehmen gezwungen ist, seine Dividende zu kürzen, könnten die Anleger zusehen, wie sich der Wert ihrer Anlage in Luft auflöst. Der Gewinn je Aktie der Intershop Holding ist in den letzten fünf Jahren um etwa 5,6 % pro Jahr gesunken. Wenn der Gewinn je Aktie sinkt, sinkt auch der Höchstbetrag der Dividende, der gezahlt werden kann.

Eine weitere wichtige Methode zur Bewertung der Dividendenaussichten eines Unternehmens ist die Messung der historischen Dividendenwachstumsrate. Intershop Holding hat in den letzten 10 Jahren ein durchschnittliches Dividendenwachstum von 3,2 % pro Jahr erzielt. Eine Erhöhung der Ausschüttungsquote bei rückläufigen Gewinnen kann eine Zeit lang schöne Renditen bringen, aber es lohnt sich immer zu prüfen, wann das Unternehmen die Ausschüttungsquote nicht mehr erhöhen kann - denn dann hört die Musik auf.

Zusammengefasst

Sollten Anleger die Intershop Holding aus der Dividendenperspektive kaufen oder meiden? Es ist sicher nicht schön, wenn der Gewinn pro Aktie schrumpft. Das Unternehmen hat im vergangenen Jahr einen akzeptablen Prozentsatz seines Einkommens, aber einen unangenehm hohen Prozentsatz seines Cashflows ausgeschüttet. Unterm Strich: Intershop Holding weist einige unglückliche Merkmale auf, die unserer Meinung nach zu suboptimalen Ergebnissen für Dividendenanleger führen könnten.

Wenn Sie Intershop Holding dennoch als Anlage in Erwägung ziehen, ist es von Vorteil, wenn Sie wissen, welchen Risiken die Aktie ausgesetzt ist. Wir haben zum Beispiel 2 Warnzeichen für Intershop Holding gefunden (eines davon ist sehr besorgniserregend!), die Ihre Aufmerksamkeit verdienen, bevor Sie in die Aktie investieren.

Wenn Sie auf der Suche nach starken Dividendentiteln sind, empfehlen wir Ihnen unsere Auswahl an Top-Dividendenwerten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Intershop Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:ISN

Advertisement