Advertisement

Wir denken, dass die HIAG Immobilien Holding (VTX:HIAG) mit ihrer Verschuldung ein gewisses Risiko eingeht

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu beurteilen. Wie viele andere Unternehmen nimmt auch HIAG Immobilien Holding AG(VTX:HIAG) Schulden auf. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Warum sind Schulden ein Risiko?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann risikoreich, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es durch freien Cashflow oder durch die Beschaffung von Kapital zu einem attraktiven Preis. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Die häufigste Situation ist jedoch die, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir über den Einsatz von Fremdkapital nachdenken, betrachten wir zunächst Cash und Fremdkapital zusammen.

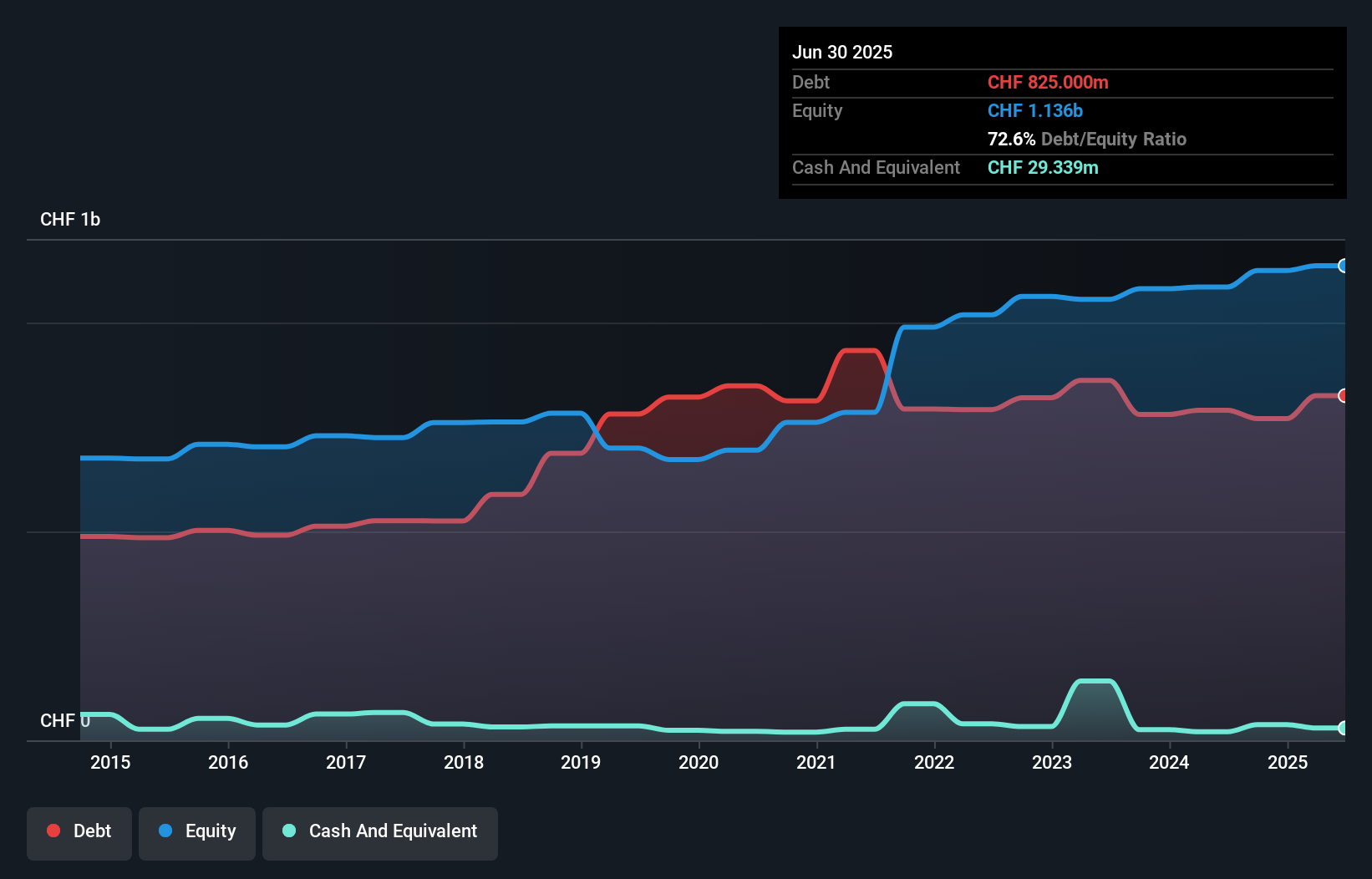

Wie hoch ist die Nettoverschuldung der HIAG Immobilien Holding?

Die Grafik zeigt, dass die HIAG Immobilien Holding im Juni 2025 mit CHF 825.0 Mio. verschuldet war, was einem Anstieg von CHF 790.0 Mio. innerhalb eines Jahres entspricht. Demgegenüber stehen CHF29.3 Mio. an liquiden Mitteln, was zu einer Nettoverschuldung von rund CHF795.7 Mio. führt.

Wie gesund ist die Bilanz der HIAG Immobilien Holding?

Aus der letzten Bilanz geht hervor, dass die HIAG Immobilien Holding innerhalb eines Jahres Verbindlichkeiten in Höhe von CHF 65.8 Mio. und danach Verbindlichkeiten in Höhe von CHF 889.4 Mio. hat. Demgegenüber stehen CHF29.3 Mio. an flüssigen Mitteln und CHF18.4 Mio. an Forderungen, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und der kurzfristigen Forderungen um 907,5 Mio. CHF.

Dieser Fehlbetrag ist im Verhältnis zur Börsenkapitalisierung von CHF1.14 Mrd. beträchtlich und legt nahe, dass die Aktionäre die Verwendung von Fremdkapital durch die HIAG Immobilien Holding im Auge behalten sollten. Dies deutet darauf hin, dass die Aktionäre stark verwässert würden, wenn das Unternehmen seine Bilanz in kürzester Zeit aufstocken müsste.

Lesen Sie unsere aktuelle Analyse zu HIAG Immobilien Holding

Wir verwenden zwei Hauptkennzahlen, um uns über den Verschuldungsgrad im Verhältnis zum Gewinn zu informieren. Die erste Kennzahl ist die Nettoverschuldung im Verhältnis zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), die zweite Kennzahl gibt an, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (kurz: Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die tatsächlichen Zinsaufwendungen im Zusammenhang mit dieser Verschuldung (Zinsdeckungsgrad) berücksichtigen.

Mit einem Verhältnis von Nettoverschuldung zu EBITDA von 12.8 kann man sagen, dass die HIAG Immobilien Holding einen hohen Verschuldungsgrad aufweist. Die gute Nachricht ist jedoch, dass sie einen recht komfortablen Zinsdeckungsgrad von 4.5 aufweist, was darauf hindeutet, dass sie ihre Verpflichtungen verantwortungsvoll bedienen kann. Leider ist der EBIT der HIAG Immobilien Holding im letzten Jahr um 5.5% gesunken. Wenn die Erträge weiter sinken, wird es schwierig, die Schulden zu verwalten, als würde man heisse Suppe auf einem Einrad ausliefern. Bei der Analyse der Verschuldung steht natürlich die Bilanz im Vordergrund. Letztendlich wird aber die zukünftige Profitabilität des Unternehmens darüber entscheiden, ob die HIAG Immobilien Holding ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schliesslich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; buchhalterische Gewinne reichen dafür nicht aus. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren erwirtschaftete die HIAG Immobilien Holding einen soliden Free Cashflow in Höhe von 64% des EBIT, was in etwa unseren Erwartungen entspricht. Mit diesen liquiden Mitteln kann das Unternehmen seine Verschuldung reduzieren, wenn es dies wünscht.

Unsere Meinung

Wenn wir den Versuch der HIAG Immobilien Holding, ihre Verschuldung auf Basis des EBITDA zu managen, betrachten, sind wir nicht gerade begeistert. Positiv ist jedoch, dass die Umwandlung des EBIT in Free Cashflow ein gutes Zeichen ist und uns optimistisch stimmt. Wenn wir alle oben genannten Faktoren zusammen betrachten, scheint es uns, dass die Verschuldung der HIAG Immobilien Holding sie ein wenig riskant macht. Manche mögen diese Art von Risiko, aber wir sind uns der potenziellen Fallstricke bewusst und würden es daher vorziehen, wenn sie weniger Schulden hätte. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für HIAG Immobilien Holding ausfindig gemacht ( von denen 1 signifikant ist!), die Sie kennen sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste von Aktien mit Nettobargeldwachstum zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HIAG Immobilien Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:HIAG

HIAG Immobilien Holding

Advertisement